- 综合题(主观)

题干:A注册会计师是甲公司2015年度财务报表审计业务的项目合伙人。在实施审计工作的过程中,需要了解甲公司的内部控制并对相关内部控制进行测试。相关情况如下:(1)A注册会计师认为甲公司的成本核算存在特别风险。在了解甲公司有关成本计算的控制后,认为该类控制设计良好并得到执行。A注册会计师拟以控制测试应对该特别风险。(2)设计控制测试时,A注册会计师拟根据所测试的控制的性质确定所需实施的控制测试的性质;(3)A注册会计师在期中测试了与销售交易相关的内部控制,并确认甲公司控制环境良好。A注册会计师认为期中控制测试所获得的证据的有效性可以合理延伸到期末;(4)为提高审计效率,A注册会计师拟利用以前年度控制测试的结论。为此,计划在每次审计时测试40%的内部控制;(5)测试某项自动化应用控制时,A注册会计师在证实一般可直运行有效的基础上通过抽取测试的1笔交易证实了甲公司正在执行该控制,据此认为无须扩大控制测试的范围;(6)应对某领域存在的特别风险时,A注册会计师测试了管理层专门针对该风险设计和实施的控制,并拟测试该领域的其它常规控制。

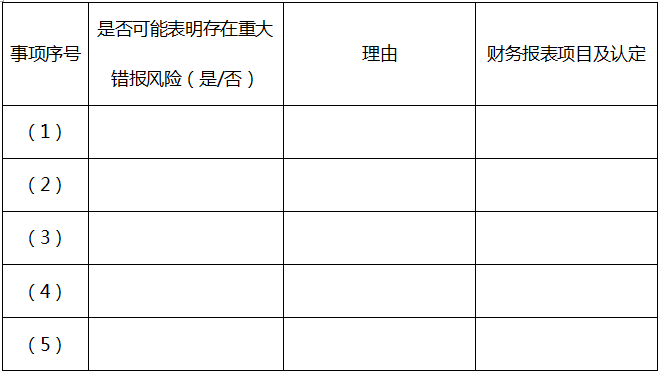

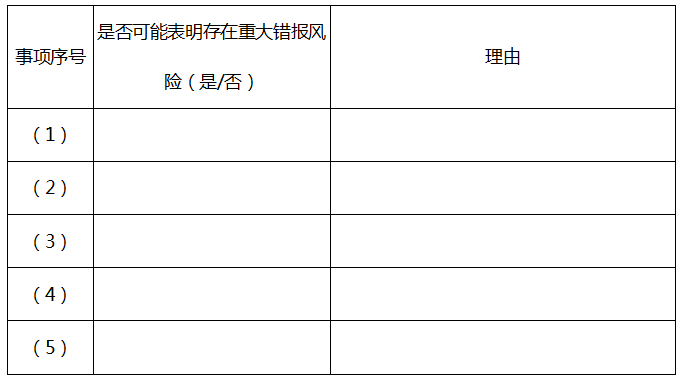

题目: 针对资料一,完成下表:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料三所列的存货跌价准备审计表的内容存在哪些不当之处。

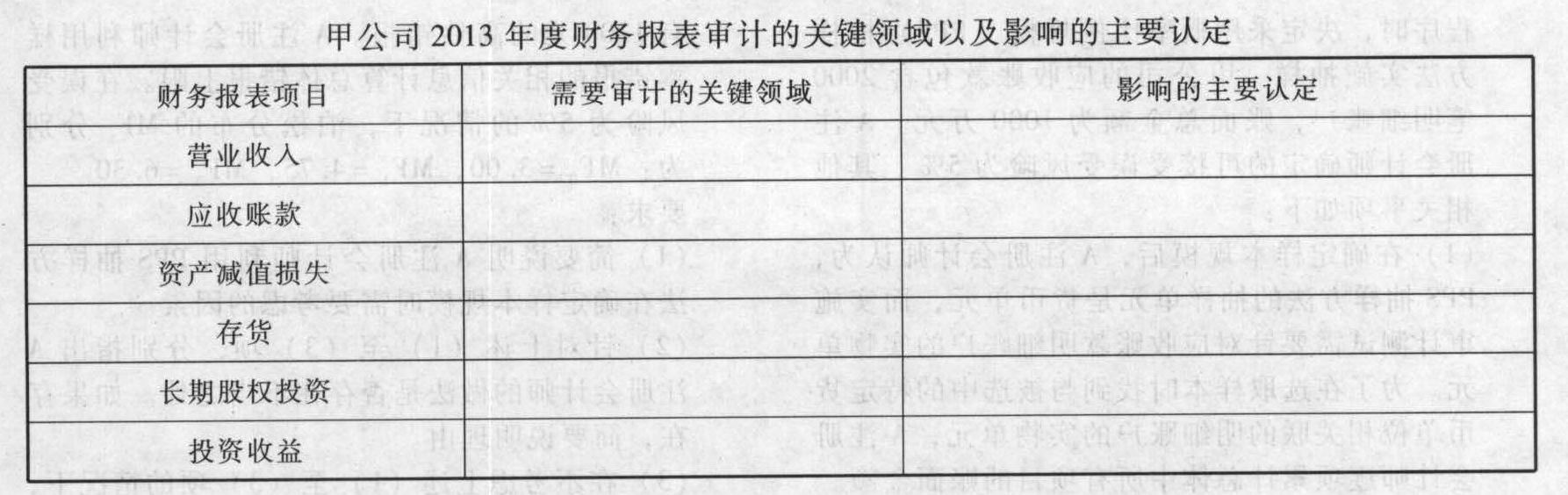

- 2 【综合题(主观)】针对资料一至资料八,请填列下表:甲公司2013年度财务报表审计的关键领域及影响的主要认定

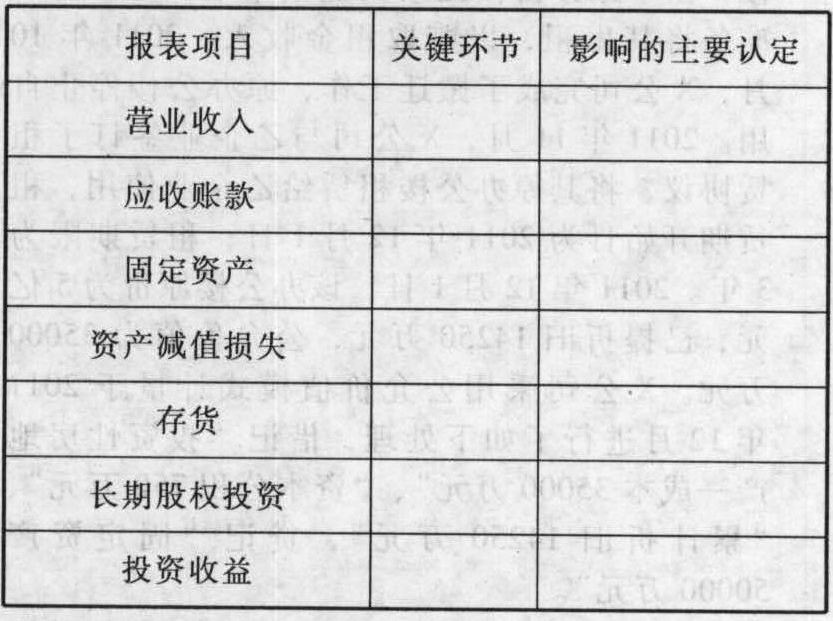

- 3 【综合题(主观)】针对资料一至资料七,请针对审计X公司2011年年度财务报表的关键环节、报表项目以及影响的认定填列下表。

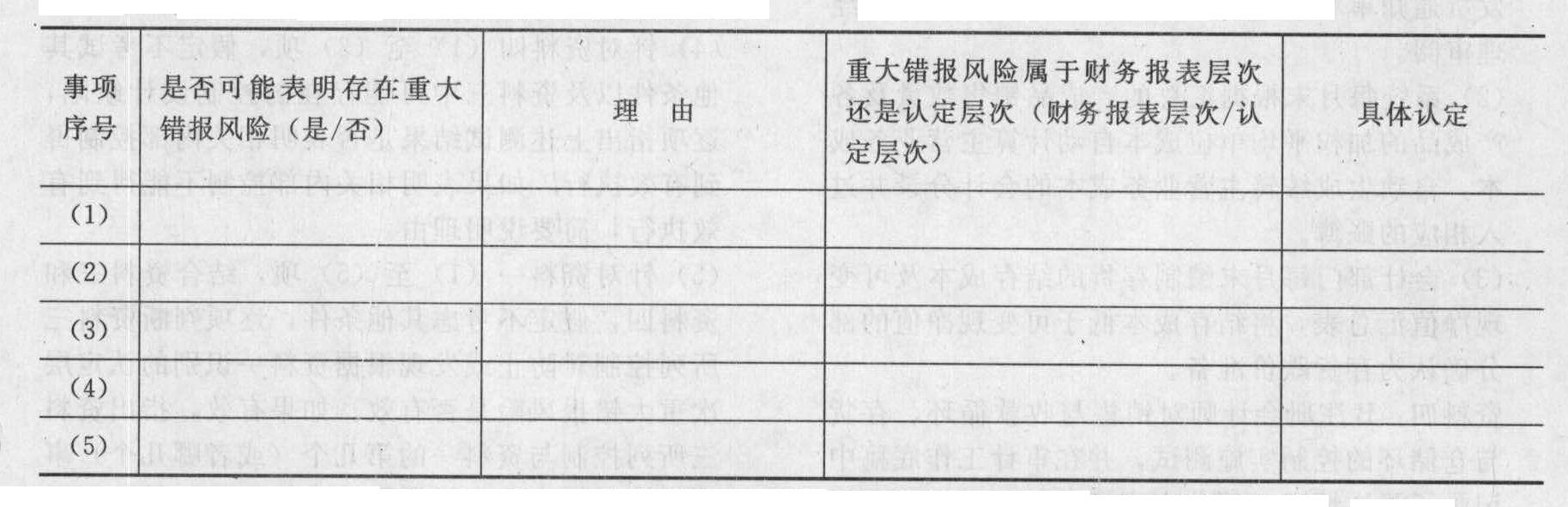

- 4 【综合题(主观)】针对资料一,完成下表:

- 5 【综合题(主观)】针对资料二(1)至(2)项,完成下表:

- 6 【材料分析题】针对资料三,结合资料一和资料二,假定不考虑其他条件,指出资料所列的存货跌价准备审计表的内容存在哪些不当之处。

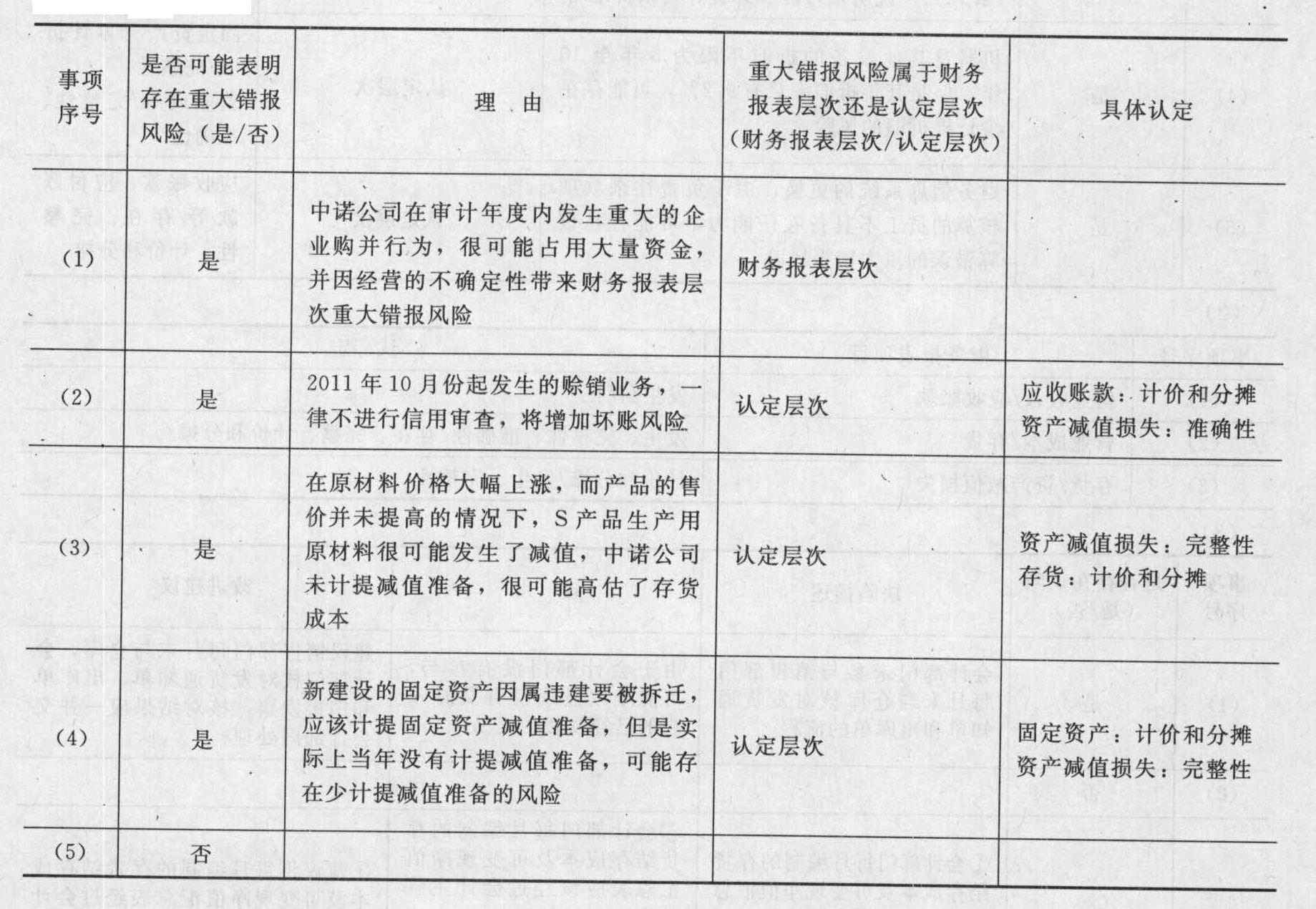

- 7 【综合题(主观)】 针对资料一第(1)第(5)项,逐项指出是否表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些财务报表项目(限于营业收入、营业外收入、营业外支出、投资性房地产、其他应收款、管理费用、公允价值变动损益、资本公积)的哪些认定相关(不考虑税务影响)。

- 8 【综合题(主观)】针对资料一第(1)第(5)项,逐项指出是否表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由。

- 9 【综合题(主观)】针对资料一第(1)第(5)项,逐项指出是否表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由。

- 10 【计算分析题】根据资料一和资料二,完成下列要求:①计算2020年经营杠杆系数;②预测2020年息税前利润增长率。

热门试题换一换

- 自人民法院受理破产申请的裁定送达债务人之日起至破产程序终结之日,债务人的有关人员承担的义务有( )。

- 下列各项固定资产中,不应计提折旧的有( )。

- 成本领先战略主要适用的情况有( )。

- 某公司以一套核材料设备进行A产品的生产,2010年该设备使用寿命到期,在对该设备处理过程中,产生了核废弃物,影响了附近居民的健康,则由此产生的风险属于()。

- 失效模式影响及危害度分析法,是一种BOT-TOM-UP分析方法,可用来分析、审查系统的潜在故障模式。下列属于失效模式影响及危害度分析法特点的有()。

- 在进行成本差异分析时,固定制造费用的差异可以分解为()。

- 增值税一般纳税人从货物运输发票中抵扣进项税款时必须具备的前提条件有()

- 企业存在发行在外的除普通股以外的金融工具的,在计算归属于普通股股东的净利润时,不应包含的项目有( )。

- 下列选项中,不属于税务机关进行转让定价调查应重点调查的企业是()。

亿题库—让考试变得更简单

已有600万用户下载

DmPBq