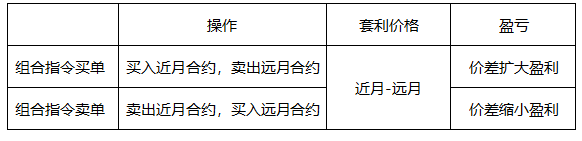

- 单选题郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

郑州商品交易所的报价方式中,“卖出”套利指令是,卖出近月合约,买入远月合约。跨期套利价差的计算方式是,近月合约价格-远月合约价格,当价差缩小盈利。价差本生的数值变小,而不绝对值。

交易所价差规则与一般的价差计算不同:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 2 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 3 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 4 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 5 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 6 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 7 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 8 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 9 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 10 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

热门试题换一换

- 对于A股而言,相对估值法主要是通过将A股估值水平和历史估值水平、同一时期H股和国际股市的估值水平进行比较,在结合对A股合理溢价波动区间的分析,判断当前A股市场估值水平是否合理。

- 证券公司按照委托协议对期货公司承担介绍业务的受托责任,并对基于期货经纪合同的责任承担连带责任。

- 我国期货合约的开盘价是在开市前()分钟内经集合竞价产生的成交价格。集合竞价未产生成交价格的,以集合竞价后第一笔成交价为开盘价。

- 根据期货市场客户开户管理规定,期货公司为客户申请交易编码,应当向()提交易编码申请。

- 下列( )机构,应当向国务院期货监督管理机构报送财务会计报告、业务资料和其他有关资料。

- 假设r=5%,d=1.5%,6 月30 日为6 月期货合约的交割日,4 月1日、5月1 日、6 月1日及6月30 日的现货价格分别为1400、1420、1465 及1440点,借贷利率差△r=0.5%,期货合约买卖双边手续费及市场冲击成本分别为0.2 个指数点,股票买卖双边手续费及市场冲击成本分别为成交金额的0.6%,则4 月1 日对应的无套利区间为()。

- 期货交易所的合并、分立,由()批准。

- 资产管理计划的总资产不得超过该计划净资产的140%。()

- 买入看涨期权和卖出看涨期权的损益平衡点是执行价格-权利金。()

- 首席风险官对于侵害客户和期货公司合法权益的指令或者授意应当予以拒绝;必要时,应当及时向( )报告。

亿题库—让考试变得更简单

已有600万用户下载

DgZRa