- 综合题(主观)

题干:A公司属于高新技术企业,适用的所得税税率为15%,2010年12月31日购入价值500万元的设备,预计使用年限为5年,无残值,采用直线法计提折旧。税法规定采用双倍余额递减法计提折旧。各年利润总额为1000万元,2012年12月31日预计2013年以后不再属于高新技术企业,且所得税税率将变更为25%。

题目:编制各年有关所得税的会计分录,并列示计算过程。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案2011年年末:

①账面价值=500-500/5=400(万元)

②计税基础=500-500×40%=300(万元)

③应纳税暂时性差异期末数=400-300=100(万元)

④递延所得税负债期末余额=100×15%=15(万元)

⑤递延所得税负债发生额=15-0=15(万元)

⑥应交所得税=(1 000+500/5-500×40%)×159.6=135(万元)或=[1000-(100-0)]×15%=135(万元)

⑦所得税费用=135+15=150(万元)

借:所得税费用 150

贷:应交税费——应交所得税 135

递延所得税负债 15

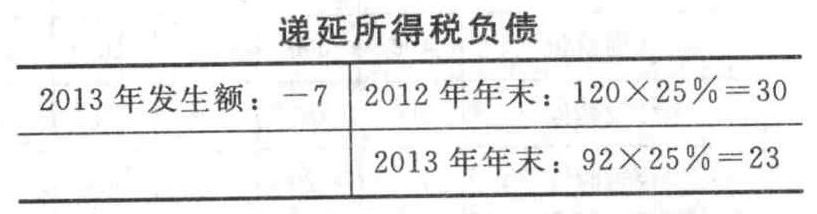

2012年年末:

①账面价值=500-500/5×2=300(万元)

②计税基础=300-300×40%=180(万元)

③应纳税暂时性差异累计额=120万元

④递延所得税负债期末余额=120×25%=30(万元)

⑤递延所得税负债发生额=30-15=15(万元)

⑥应交所得税=(1 000+500/5-300×40%)×15%=147(万元)或=[1 000-(120-100)]×15%=147(万元)

⑦所得税费用=147+15=162(万元)

借:所得税费用 162

贷:应交税费——应交所得税 147

递延所得税负债 15

2013年年末:

①账面价值=500-500/5×3=200(万元)

②计税基础=180-180×40%=180-72=108(万元)

③应纳税暂时性差异累计额=92万元

④递延所得税负债期末余额=92×25%=23(万元)

⑤递延所得税负债发生额=23-30=-7(万元)

⑥应交所得税=(1 000+500/5-180×40%)×25%=257(万元)或=[1000-(92-120)]×25%=257(万元)

⑦所得税费用=257-7=250(万元)

借:所得税费用 250

递延所得税负债 7

贷:应交税费——应交所得税 257

2014年年末:

①账面价值=500-500/5×4=100(万元)

②计税基础=108/2=54(万元)

③应纳税暂时性差异累计额=46万元

④递延所得税负债期末余额=46×25%=11.5(万元)

⑤递延所得税负债发生额=11.5-23=-11.5(万元)

⑥应交所得税=(1 000+500/5-108/2)×25%=261.5(万元)或=[1000-(46-92)]×25%=261.5(万元)

⑦所得税费用=261.5-11.5=250(万元)

借:所得税费用 250

递延所得税负债 11.5

贷:应交税费——应交所得税 261.5

2015年年末:

①账面价值=0

②计税基础=0

③应纳税暂时性差异累计额=0

④递延所得税负债期末余额=0

⑤递延所得税负债发生额=0-11.5=-11.5(万元)

⑥应交所得税=[1 000-(0-46)]×25%=261.5(万元)

⑦本期所得税费用=261.5-11.5=250(万元)

借:所得税费用 250

递延所得税负债 11.5

贷:应交税费——应交所得税 261.5

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】编制甲公司2012年有关所得税的会计分录。

- 2 【综合题(主观)】编制2011年有关所得税的会计分录。

- 3 【综合题(主观)】编制2012年有关所得税的会计分录。

- 4 【综合题(主观)】编制2012年有关所得税的会计分录。(答案中金额单位以万元表示)

- 5 【综合题(主观)】编制2010年的有关会计分录;

- 6 【综合题(主观)】编制2011年的有关会计分录;

- 7 【计算分析题】编制甲公司2012年与所得税相关的会计分录。

- 8 【计算分析题】编制甲公司2013年与所得税相关的会计分录。

- 9 【计算分析题】编制2019年与该写字楼有关的会计分录。

- 10 【计算分析题】编制2018年与写字楼有关的会计分录。

- 甲公司向乙公司销售一部电梯,电梯已经运抵乙公司,发票账单已经交付,同时收到部分货款。合同约定,甲公司应负责该电梯的安装工作,在安装工作结束并经乙公司验收合格后,乙公司应立即支付剩余货款。只有在安装完成并验收合格,表明与电梯有关的风险和报酬已经转移给乙公司,同时满足收入确认的其他条件时,甲公司才能确认收入。 ( )

- 下列有关票据追索权的说法中,正确的有()。

- 格式条款是当事人为了重复使用而预先拟定,并在订立合同时未与对方协商的条款。关于格式条款,下列说法错误的是()。

- 下列计算等式中,正确的有( )。

- 甲、乙、丙、丁成立一普通合伙企业,一年后甲转为有限合伙人。此前,合伙企业欠银行债务30万元,该债务直至合伙企业因严重资不抵债被宣告破产仍未偿还。对该30万元银行债务的偿还,根据合伙企业法律制度的规定,下列选项中,正确的是( )。

- 关于代位求偿权,以下描述正确的有( )。

- 李某买卖公司股票的行为是否符合法律规定?并说明理由。

- 甲企业主张买卖合同无效是否成立?简要说明理由。

- 下列关于比率指标的说法中,不正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

DW9Rl