- 单选题郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

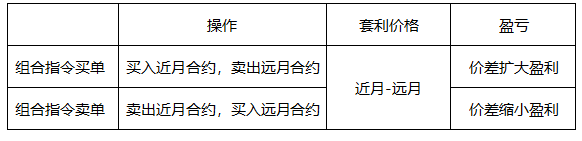

郑州商品交易所的报价方式中,“卖出”套利指令是,卖出近月合约,买入远月合约。跨期套利价差的计算方式是,近月合约价格-远月合约价格,当价差缩小盈利。价差本生的数值变小,而不绝对值。交易所价差规则与一般的价差计算不同:

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 2 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 3 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 4 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 5 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 6 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 7 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 8 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 9 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

- 10 【单选题】郑州商品交易所,跨期套利的价差是用近月期货合约价格减去远月期货合约价格,交易者“卖出”指令是卖出近月期货合约,买入远月期货合约时,则价差()获利。

- A 、绝对值变大

- B 、绝对值变小

- C 、数值变大

- D 、数值变小

热门试题换一换

- 如果期货价格波动较大,保证金不能在规定时间内补足,交易者可能面临强行平仓的风险,这种风险属于()。

- 期货交易与现货交易在( )方面是不同的。

- 套期保值是通过建立( )机制,以规避价格风险的一种交易方式。

- 其余条件不变,如果我国大豆进口大幅增加,则国内大豆期货价格()。

- 权益证券市场中立策略是指持有一定头寸的股指期货,一般占资金比例的(),其余()的资金用于买卖股票现货。

- 以下关于债券修正久期与到期时间、票面利率、付息频率、到期收益率关系说法正确的是()。

- 国内该企业面临的外汇风险包括( )。

- 在期货市场上,交易者买入开仓,成交后形成多头持仓。()

- 假设某交易模型6年的平均回报率约为25%,波动性约为15%,无风险利率约为3%,则该模型夏普比率为()。

亿题库—让考试变得更简单

已有600万用户下载

BqWPy