- 单选题甲企业集团设有一个信息中心,负责全集团所有信息化建设工作。集团对该中心进行考核时主要考核其费用控制情况,由此可以看出该信息中心属于()。

- A 、成本中心

- B 、利润中心

- C 、投资中心

- D 、收入中心

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

从财务控制的观点来看,责任中心可以分为收人中心、成本中心、利润中心和投资中心。收入中心是指只对收入负责的责任中心,比如销售部门。成本中心是指负责将费用控制在一定限度内的责任中心,比如IT部门。利润中心是指既对费用负责又对收入和成本负责的责任中心,但其不对资产负债表负责。投资中心是指企业内对资产负债表和利润负责的责任中心。

您可能感兴趣的试题

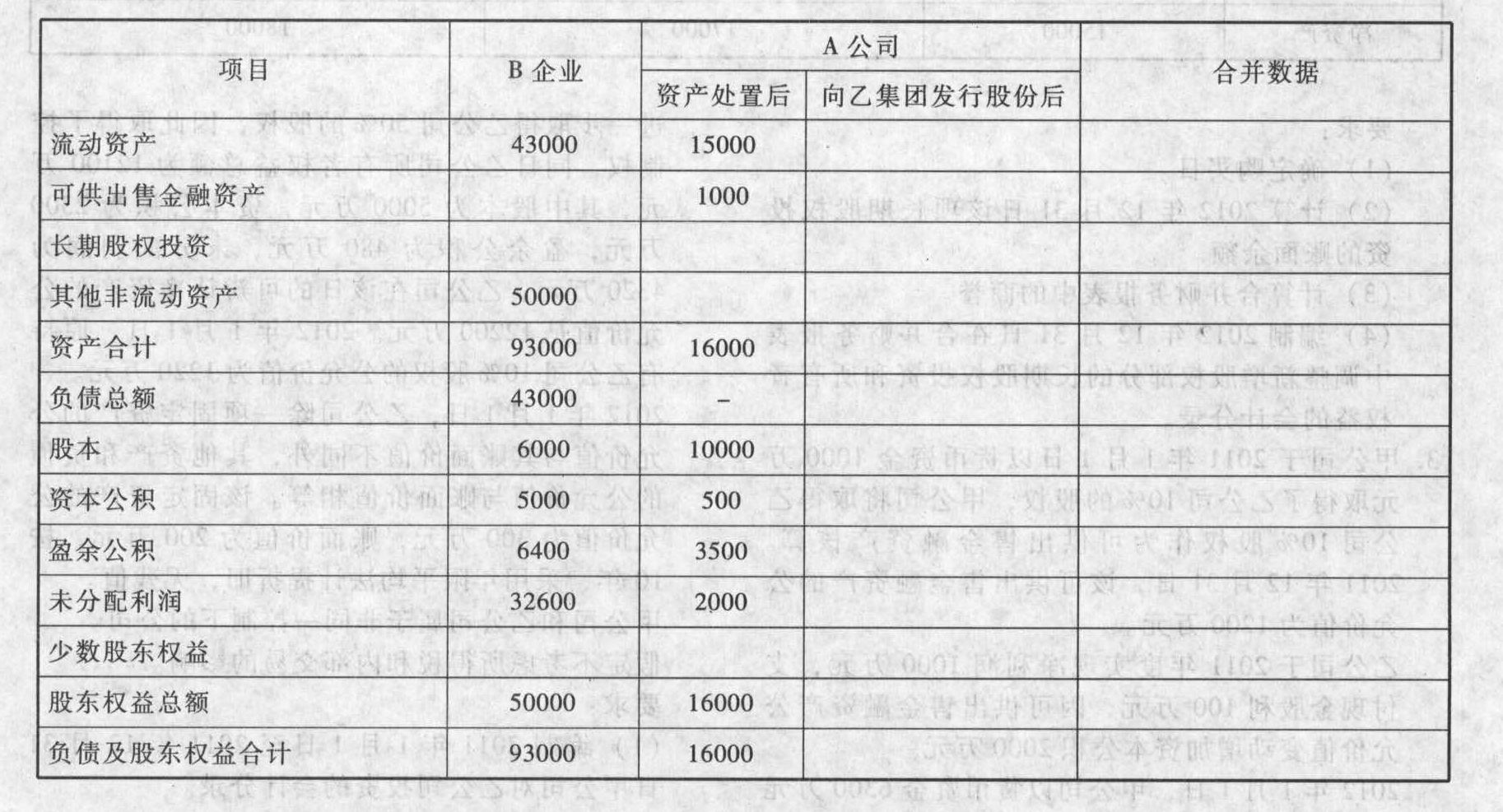

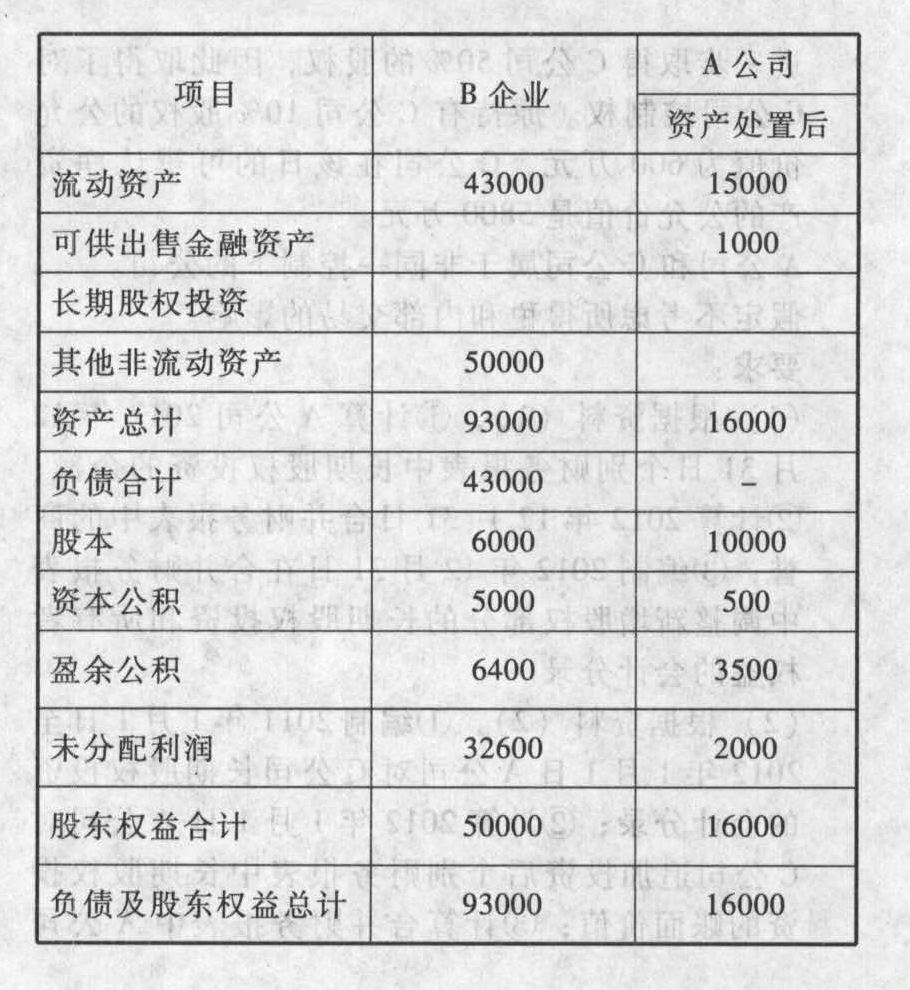

您可能感兴趣的试题- 1 【综合题(主观)】甲集团、乙集团、A公司和B企业有关资料如下: (1)某上市公司A公司从事机械制造业务,甲集团持有A公司40%股权,乙集团持有房地产公司B企业90%股权,甲集团将持有的A公司40%股权,按6000万元的价格转让给乙集团,甲、乙集团之间无关联关系。 (2)A公司将除货币资金200万元、持有的1000万元S上市公司股权(可供出售金融资产)以外的所有资产和负债出售给甲集团。出售净资产按资产评估值作价14800万元。 (3)A公司向乙集团定向发行股份,购买乙集团所拥有的B企业90%股权。发行股份总额为5000万股,每股面值1元,发行价格为8元/股。购买资产按资产评估值作价40000万元。交易完成后,A公司主营业务由机械制造业务变更为房地产业务。A公司发行后总股本为15000万股,乙集团持有A公司股份为9000万股,占本次发行后公司总股本的60%,成为A公司的控股股东。 (4)B企业合并日和A公司资产处置后简要资产负债表如下:

(5)假定不考虑相关税费及利润分配因素。 要求: (1)判断上述重组是否为反向购买,并说明理由。 (2)判断A公司重组后的资产是否构成业务,并说明理由。 (3)编制A公司向乙集团发行股份的会计分录。 (4)计算合并日合并财务报表中股本的数量及金额。 (5)填列合并日简要资产负债表中A公司向乙集团发行股份后的数据及合并数据。

(5)假定不考虑相关税费及利润分配因素。 要求: (1)判断上述重组是否为反向购买,并说明理由。 (2)判断A公司重组后的资产是否构成业务,并说明理由。 (3)编制A公司向乙集团发行股份的会计分录。 (4)计算合并日合并财务报表中股本的数量及金额。 (5)填列合并日简要资产负债表中A公司向乙集团发行股份后的数据及合并数据。

- 2 【多选题】M公司设有甲、乙两个信息中心,甲中心负责全集团所有信息化建设工作,集团对该中心进行考核时主要考核其费用控制情况;乙中心负责对资产负债表和利润负责,由此可以看出两个信息中心分别属于( )。

- A 、成本中心

- B 、利润中心

- C 、投资中心

- D 、收入中心

- 3 【单选题】甲企业集团设有一个信息中心,负责全集团所有信息化建设工作。集团对该中心进行考核时主要考核其费用控制情况,由此可以看出该信息中心属于()。

- A 、成本中心

- B 、利润中心

- C 、投资中心

- D 、收入中心

- 4 【多选题】TLC集团是一家大型企业集团,为了管理的方便,该公司在全国范围内设立了华北、华南、西北等六大经营区域,每个区域都设有办事处。关于该企业的做法正确的评价有( )。

- A 、这家企业是区域事业部制组织结构

- B 、可以实现更好更快的地区决策

- C 、削减差旅和交通费用

- D 、节约了管理成本

- 5 【单选题】信达企业是一家集团企业,主营两大业务:测试测量仪器和生命科学。由于这两块业务关联性较小,集团决定将测试测量仪器业务进行剥离,成立单独的公司。根据以上信息可以判断,信达企业采用的方式是()。

- A 、分类计价

- B 、分拆

- C 、廉价出售

- D 、管理命令

- 6 【多选题】M公司设有甲、乙两个信息中心,甲中心负责全集团所有信息化建设工作,集团对该中心进行考核时主要考核其费用控制情况;乙中心负责对资产负债表和利润负责,由此可以看出两个信息中心分别属于( )。

- A 、成本中心

- B 、利润中心

- C 、投资中心

- D 、收入中心

- 7 【多选题】TLC集团是一家大型企业集团,为了管理的方便,该公司在全国范围内设立了华北、华南、西北等六大经营区域,每个区域都设有办事处。关于该企业的做法正确的评价有( )。

- A 、这家企业是区域事业部制组织结构

- B 、可以实现更好更快的地区决策

- C 、削减差旅和交通费用

- D 、节约了管理成本

- 8 【多选题】甲集团、乙集团、A公司和B企业有关资料如下:(1)某上市公司A公司从事机械制造业务,甲集团持有A公司40%股权,乙集团持有房地产公司B企业90%股权,甲集团将持有的A公司40%股权,以6000万元的价格转让给乙集团,甲、乙集团之间无关联方关系;(2)A公司将除货币资金200万元、持有的1000万元S上市公司股权(交易性金融资产)以外的所有资产和负债出售给甲集团。出售净资产按资产评估值作价14800万元。(3)A公司向乙集团发行股份,购买乙集团所拥有的B企业90%股权。发行股份总额为5000万股,每股面值1元,发行价格为8元/股。购买资产按资产评估值作价40000万元。交易完成后,A公司主营业务由机械制造业务变更为房地产业务。A公司发行后总股本为15000万股,乙集团持有A公司股份为9000万股,占本次发行后公司总股本的60%,成为A公司的控股股东。B企业总股本为6000万股,金额为6000万元。(4)假定不考虑相关税费及利润分配因素。要求:根据上述资料,不考虑其他因素,回答下列问题。关于资料(3)的相关会计处理,下列说法中正确的有()。

- A 、A公司是法律上的母公司,会计上的被购买方

- B 、上述重组构成反向购买

- C 、A公司重组后的资产构成业务

- D 、因A上市公司不构成业务,在编制合并财务报表时,购买企业应按照权益性交易原则进行处理,不得确认商誉或确认计入当期损益

- E 、因A上市公司构成业务,在编制合并财务报表时,应确认商誉或确认计入当期损益

- 9 【多选题】甲集团、乙集团、A公司和B企业有关资料如下:(1)某上市公司A公司从事机械制造业务,甲集团持有A公司40%股权,乙集团持有房地产公司B企业90%股权,甲集团将持有的A公司40%股权,以6000万元的价格转让给乙集团,甲、乙集团之间无关联方关系;(2)A公司将除货币资金200万元、持有的1000万元S上市公司股权(交易性金融资产)以外的所有资产和负债出售给甲集团。出售净资产按资产评估值作价14800万元。(3)A公司向乙集团发行股份,购买乙集团所拥有的B企业90%股权。发行股份总额为5000万股,每股面值1元,发行价格为8元/股。购买资产按资产评估值作价40000万元。交易完成后,A公司主营业务由机械制造业务变更为房地产业务。A公司发行后总股本为15000万股,乙集团持有A公司股份为9000万股,占本次发行后公司总股本的60%,成为A公司的控股股东。B企业总股本为6000万股,金额为6000万元。(4)假定不考虑相关税费及利润分配因素。要求:根据上述资料,不考虑其他因素,回答下列问题。关于购买日长期股权投资的确认和计量及合并财务报表的编制,下列说法中正确的有()。

- A 、A公司发行权益性证券取得长期股权投资的入账金额为40000万元

- B 、合并股本数量为A公司发行在外普通股数量15000万股

- C 、合并股本数量为B企业发行在外普通股数量6000万股

- D 、合并财务报表中股本金额为10000万元

- E 、合并财务报表中股本金额为6000万元

- 10 【单选题】A集团是中国特大型电子信息产业集团,是首家推出了裸眼3D智能电视,以及其他10余款智能3DLED液晶电视新产品的企业。其产品填补了3D电视市场空白,获得了强大的市场竞争地位。该集团采取的战略类型是( )。

- A 、集中化战略

- B 、差异化战略

- C 、研究与开发战略

- D 、多元化战略

热门试题换一换

- 某企业2011年委托施工企业修建物资仓库,8月底办理验收手续,工程结算支出50万元,并按此成本计入固定资产。该企业10月21日从某商业企业购买一座写字楼,支付价款1000万元,当月办理了产权证书。已知当地政府规定的扣除比例为30%,该企业2011年度应缴纳的房产税为( )元。

- 在融资租赁方式下,承租人的会计处理包括( )。

- 激进型筹资政策下,不属于临时性流动资产的来源有( )。

- 下列关于罚款代收机构对空头支票罚款收入占压、挪用的违规责任处理正确的有( )。

- 根据资料(4),计算甲公司2004年对该管理用大型设备计提的折旧额和2004年12月31日应计提或转回的固定资产减值准备,并编制相关的会计分录。

- 根据物权法律制度的规定,下列关于建筑物区分所有权的表述中,错误的有()。

- 根据本题要点(1)所提示的内容,管理人对甲公司提出的债务抵销提出异议,能否获得人民法院的支持?并说明理由。

- B公司为小家电生产企业,系增值税一般纳税人,适用的增值税税率为17%。B公司共有职工200名,其中170名为一线生产人员,30名为总部管理人员。2014年2月,B公司以其生产的每台成本为900元的电暖器作为春节福利发放给公司全部职工。该型号的电暖器市场售价为每台1000元。B公司下列会计处理中正确的有()。

- 确定企业资本结构时,下列说法正确的有( )。

- 计算直接人工成本差异、工资率差异、人工效率差异。

亿题库—让考试变得更简单

已有600万用户下载

BPxar