-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

【正确答案:A,B】

长期股权投资入账金额为资产评估值作价40000万元,选项A正确;合并股本数量反映母公司(A公司)发行在外普通股数量,即15000万股,选项B正确,选项C错误;合并后B企业原股东(乙集团)持有A公司的股权比例为60%(9000/15000),如果假定B企业发行本企业普通股在合并后主体享有同样的股权比例,则B企业应当发行的普通股股数为3600万股(6000×90%/60%-6000×90%),股本金额=6000×90%+3600=9000(万元),选项D和E均不正确。

您可能感兴趣的试题

您可能感兴趣的试题

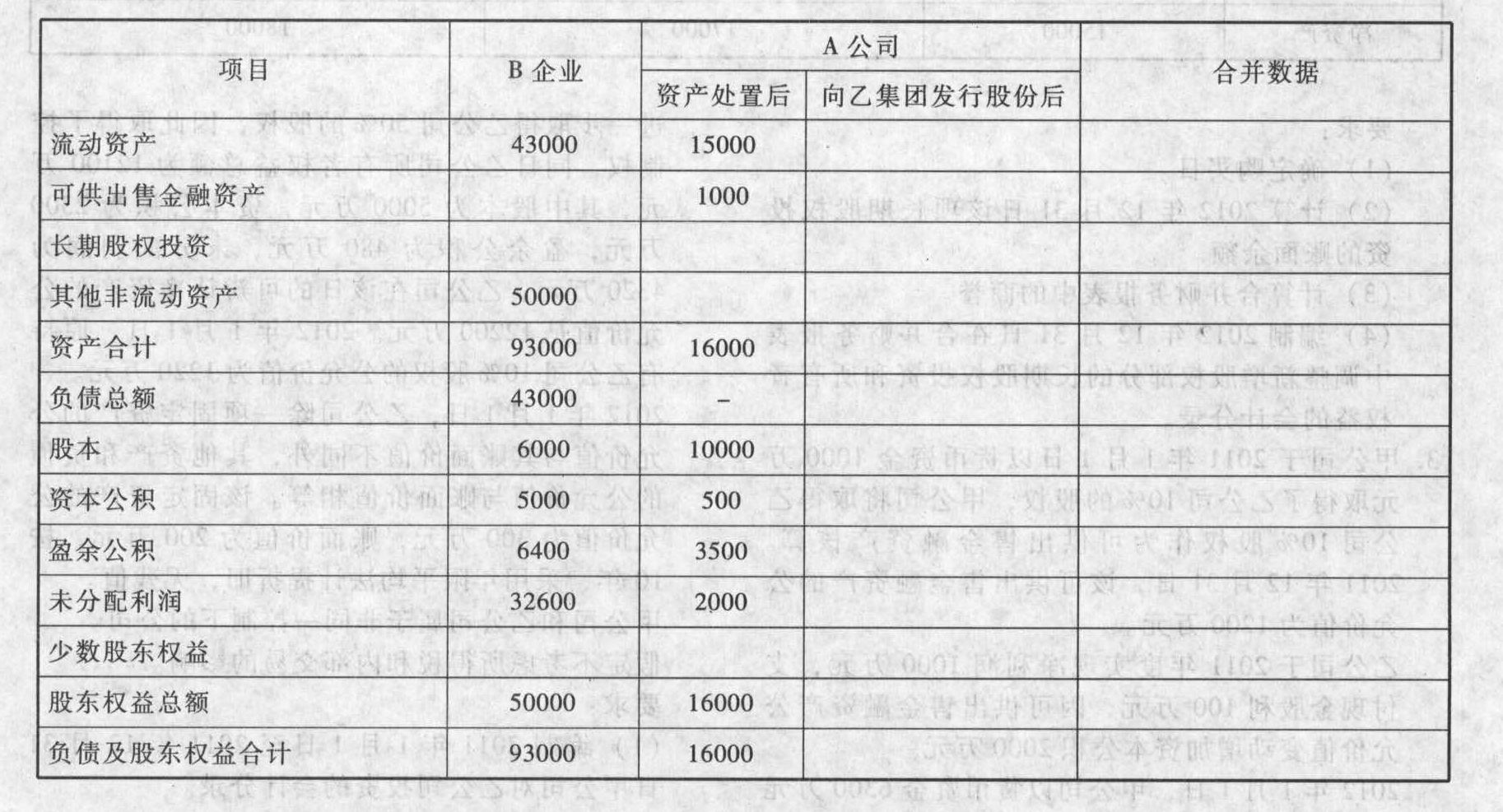

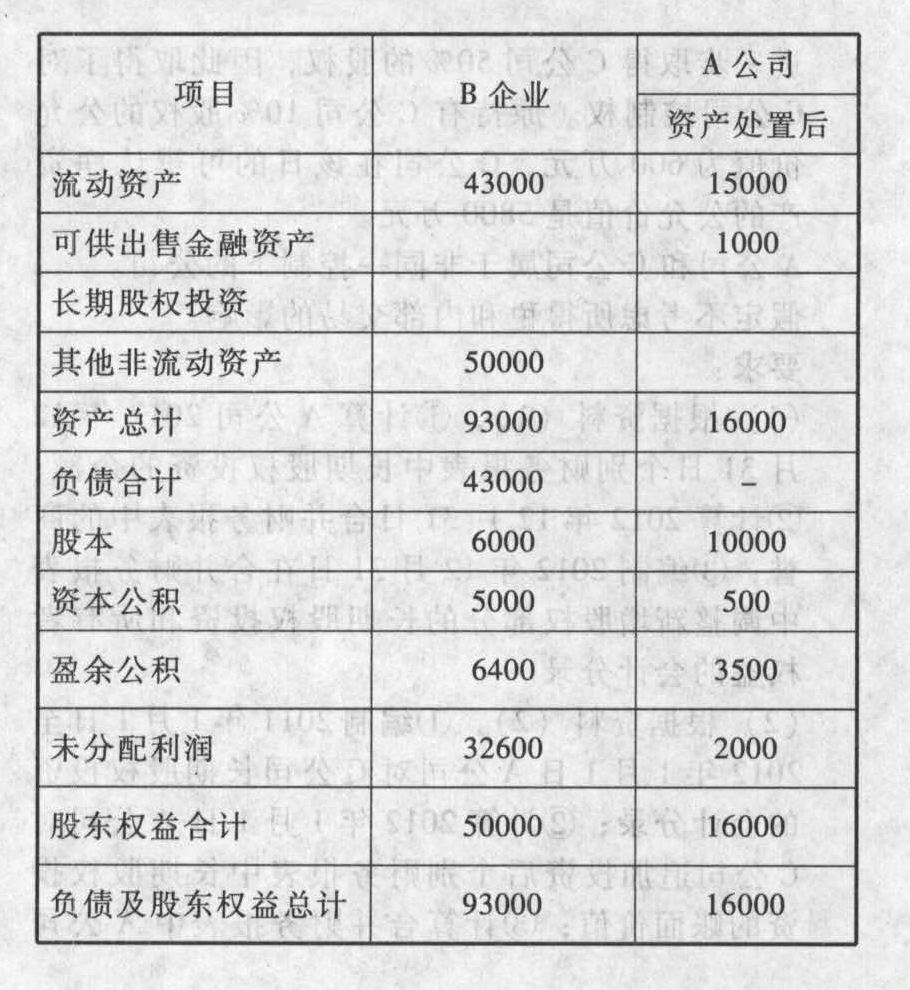

(5)假定不考虑相关税费及利润分配因素。

要求:

(1)判断上述重组是否为反向购买,并说明理由。

(2)判断A公司重组后的资产是否构成业务,并说明理由。

(3)编制A公司向乙集团发行股份的会计分录。

(4)计算合并日合并财务报表中股本的数量及金额。

(5)填列合并日简要资产负债表中A公司向乙集团发行股份后的数据及合并数据。

(5)假定不考虑相关税费及利润分配因素。

要求:

(1)判断上述重组是否为反向购买,并说明理由。

(2)判断A公司重组后的资产是否构成业务,并说明理由。

(3)编制A公司向乙集团发行股份的会计分录。

(4)计算合并日合并财务报表中股本的数量及金额。

(5)填列合并日简要资产负债表中A公司向乙集团发行股份后的数据及合并数据。

亿题库—让考试变得更简单

已有600万用户下载

XnRB6