- 综合题(主观)甲公司2009年~2010年分离交易可转换公司债券相关资料如下:(1)2009年1月1日按面值发行5年期的分离交易可转换公司债券5 000万元,款项已收存银行,债券票面年利率为6%,每张面值为1元,当年利息于次年1月5日支付。每张债券的认购人获得公司派发的1份认股权证,该认股权证行权比例为1:1(即1份认股权证可认购1股A股股票),行权价格为12元/股。认股权证存续期为24个月(即2009年1月1日至2010年12月31日),行权期为认股权证存续期最后五个交易日(行权期间权证停止交易)。甲公司发行分离交易可转换公司债券时二级市场上与之类似的没有转换权的债券市场利率为9%。相关的会计处理为:①确认应付债券4416.41万元;②确认资本公积(其他资本公积)583.59万元。(2)甲公司该项债券所筹措的资金拟用于某建筑工程项目,该建筑工程采用出包方式建造,于2009年2月1日开工。2009年3月1日,甲公司向工程承包商支付第1笔款项2 000万元。此前的工程支出均由工程承包商垫付。2009年11月1日,甲公司支付工程款2 000万元。相关的会计处理为:①2009年资本化金额为250万元;②2009年费用化金额为50万元。(3)2010年6月30日,工程完工,甲公司支付工程尾款500万元。相关的会计处理为:①2010年资本化金额为150万元;②2010年费用化金额为150万元。(4)2010年12月31日前共有70%的认股权证行权,剩余部分未行权。相关的会计处理为:①股本增加3 500万元;②资本公积(股本溢价)增加38 500万元。已知:利率为9%的5年期复利现值系数为(P/F,9%,5)=0.6499;利率为6%的5年期复利现值系数为(P/F,6%,5)=0.7473;利率为9%的5年期年金现值系数为(P/A,9%,5)=3.8897;利率为6%的5年期年金现值系数为(P/A,6%,5)=4.2124。不考虑闲置资金产生的投资收益。要求:根据上述材料,逐笔分析、判断(1)至(4)笔经济业务中各项会计处理是否正确(分别注明该笔经济业务及各项会计处理序号);如不正确,请说明正确的会计处理。(答案中金额单位用万元表示)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)业务(1)中①和②的处理均正确。不附认股权且其他条件相同的公司债券的公允价值=5 000×(P/F,9%,5)+5 000×6%×(P/A,9%,5)=5 000×0.6499+5 000 ×6%×3.8897=4 416.41(万元)权益工具(资本公积)=5 000-4 416.41=583.59(万元)具体核算如下:借:银行存款5 000应付债券-可转换公司债券(利息调整)583.59贷:应付债券-可转换公司债券(面值)5 000其他权益工具583.59

(2)业务(2)中①和②的处理均不正确。2009年借款费用资本化金额=4 416.41×9%×(10/12)=331.23(万元)2009年借款费用费用化金额=4 416.41×9%-331.23=66.25(万元)。具体核算如下:借:在建工程331.23财务费用 66.25贷:应付利息 300应付债券-可转换公司债券(利息调整) 97.48

(3)业务(3)中①和②的处理均不正确。2010年借款费用资本化金额=(4 416.41+97.48)×9%×(6/12)=203.13(万元)2010年借款费用费用化金额=(4 416.41+97.48)×9%-203.13=203.12(万元)具体核算如下:①2010年1月5日支付上年利息:借:应付利息300贷:银行存款300②借:在建工程203.13财务费用 203.12贷:应付利息300应付债券-可转换公司债券(利息调整)106.25

(4)业务(4)中①的处理正确,②的处理不正确。资本公积(股本溢价)增加=38 908.51 4-175.08=39 083.59(万元)借:银行存款(5 000×70%×12)42 000其他权益工具 (583.59×70%)408.51贷:股本(5 000×70%)3 500资本公积-股本溢价38 908.51借:其他权益工具(583.59×30%)175.08贷:资本公积-股本溢价175.08

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲上市公司2009年和2010年连续两年发生亏损,2011年年末发现公司当年也发生亏损,为了避免暂停上市,甲公司提前预计了下年的库存商品销售,制作了若干存货出库凭证,并确认销售收入实现,使得2011年实现了盈利,甲上市公司的这种处理主要违背的会计信息质量要求是( )

- A 、及时性

- B 、可靠性

- C 、重要性

- D 、实质重于形式

- 2 【多选题】上市公司发行分离交易的可转换公司债券,除符合公开增发股票的一般条件外,还应当符合的条件有( )。

- A 、公司最近一期末经审计的净资产不低于人民币15亿元

- B 、最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息

- C 、最近3个会计年度经营活动产生的现金流量净额平均不少于公司债券1年的利息

- D 、预计所附认股权全部行权后募集的资金总量不超过最近一期末净资产额的40%

- 3 【单选题】2010年A公司以无形资产交换B公司可供出售金融资产,假定该交易具有商业实质并且公允价值能够可靠计量。A公司另向B公司支付补价5万元。A公司换出无形资产的原值为1800万元,累计摊销为900万元,计税价格为公允价值1000万元,营业税税率为5%。另以银行存款支付换入可供出售金融资产的相关税费10万元。则A公司换入可供出售金融资产的入账成本为( )。

- A 、1065万元

- B 、965万元

- C 、915万元

- D 、1015万元

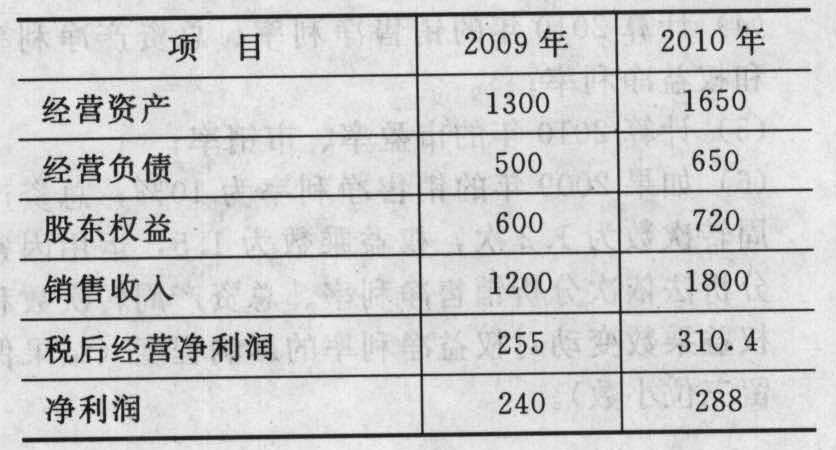

- 4 【综合题(主观)】已知甲公司2009年和2010年的有关指标如下(存量指标为期末数,单位万元):

要求:(1)根据题中资料,计算下表中各项指标(存量指标使用期末数)。

要求:(1)根据题中资料,计算下表中各项指标(存量指标使用期末数)。 (2)净利润变动分析:该公司2010年净利润比2009年增加了多少?按顺序计算确定股东权益变动和权益净利率变动对净利润的影响数额(金额)。(3)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定净经营资产净利率和杠杆贡献率变动对权益净利率的影响数额(百分点)。(4)净经营资产净利率变动分析:确定净经营资产净利率变动的差额,按顺序计算确定净经营资产周转次数和税后经营净利率变动对净经营资产净利率的影响数额(百分点)。(5)杠杆贡献率变动分析:确定杠杆贡献率变动的差额,按顺序计算确定经营差异率和净财务杠杆变动对杠杆贡献率的影响数额(百分点)。(6)经营差异率变动分析:确定经营差异率变动的差额,按顺序计算确定净经营资产净利率和税后利息率变动对经营差异率的影响数额(百分点)。(7)假如你是该公司的财务经理,在2011年应如何改善公司的财务状况和经营业绩?(8)如果企业2011年要实现权益净利率为50%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

(2)净利润变动分析:该公司2010年净利润比2009年增加了多少?按顺序计算确定股东权益变动和权益净利率变动对净利润的影响数额(金额)。(3)权益净利率变动分析:确定权益净利率变动的差额,按顺序计算确定净经营资产净利率和杠杆贡献率变动对权益净利率的影响数额(百分点)。(4)净经营资产净利率变动分析:确定净经营资产净利率变动的差额,按顺序计算确定净经营资产周转次数和税后经营净利率变动对净经营资产净利率的影响数额(百分点)。(5)杠杆贡献率变动分析:确定杠杆贡献率变动的差额,按顺序计算确定经营差异率和净财务杠杆变动对杠杆贡献率的影响数额(百分点)。(6)经营差异率变动分析:确定经营差异率变动的差额,按顺序计算确定净经营资产净利率和税后利息率变动对经营差异率的影响数额(百分点)。(7)假如你是该公司的财务经理,在2011年应如何改善公司的财务状况和经营业绩?(8)如果企业2011年要实现权益净利率为50%的目标,在不改变税后利息率和净财务杠杆的情况下,净经营资产净利率应该达到什么水平?

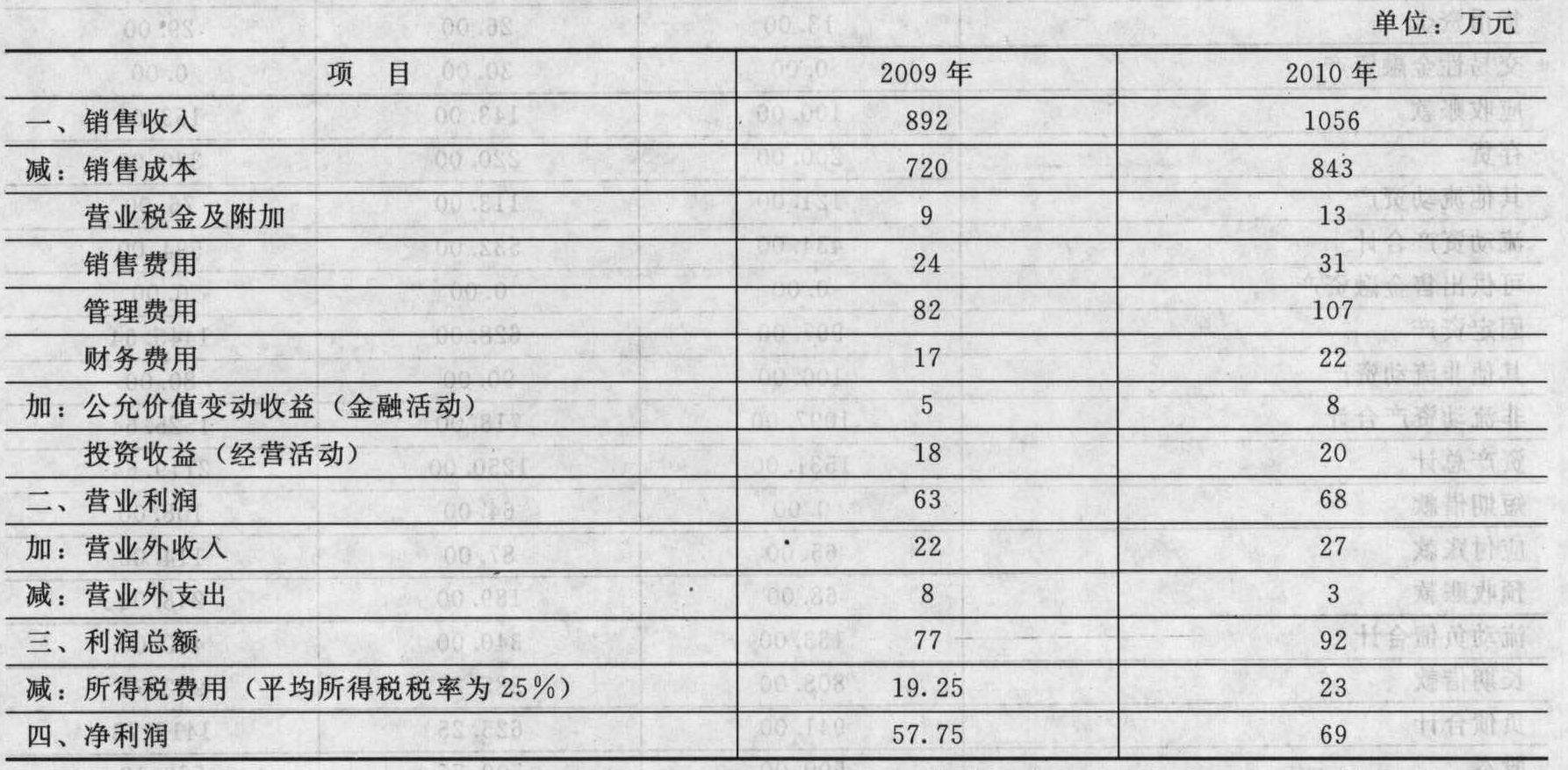

- 5 【综合题(主观)】ABC公司2009年末和2010年末简化的比较资产负债表如下:

ABC公司2009年和2010年简化的比较利润表如下:

ABC公司2009年和2010年简化的比较利润表如下: 要求:(1)分别计算2009年年末和2010年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债;(2)分别计算2009年和2010年的税前经营利润、税后经营净利润和税后利息费用;(3)利用管理用财务分析体系分别计算2009年和2010年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。(4)如果企业打算2011年继续提高经营差异率,根本途径是什么?(5)如果2011年打算通过借款投资于经营资产增加股东收益,预计2011年的净经营资产净利率会达到6.5%,税后利息率为7%,请问是否能达到目的?

要求:(1)分别计算2009年年末和2010年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债;(2)分别计算2009年和2010年的税前经营利润、税后经营净利润和税后利息费用;(3)利用管理用财务分析体系分别计算2009年和2010年的税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率。(4)如果企业打算2011年继续提高经营差异率,根本途径是什么?(5)如果2011年打算通过借款投资于经营资产增加股东收益,预计2011年的净经营资产净利率会达到6.5%,税后利息率为7%,请问是否能达到目的?

- 6 【单选题】甲公司2010年度因上述交易或事项而确认的管理费用金额是()。

- A 、240万元

- B 、250万元

- C 、340万元

- D 、350万元

- 7 【多选题】下列关于分离交易可转换公司债券的认股权证上市交易的说法中,正确的有( )

- A 、认股权证的行权价格应不低于公告募集说明书日前20个交易日公司股票的均价和前一个交易日的均价

- B 、认股权证的存续期间可以超过公司债券的期限

- C 、认股权证的存续期间自公司债券发行结束之日起不少于6个月

- D 、募集说明书公告的权证存续期间可以进行调整

- 8 【综合题(主观)】编制甲公司2010年7月1日可转换公司债券转换为普通股股票时的会计分录。

- 9 【单选题】甲上市公司拟发行分离交易的可转换公司债券。根据证券法律制度的规定,下列表述中,不正确的是()。

- A 、预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额

- B 、认股权证的行权价格应不低于公告募集说明书日前20个交易日公司股票均价或前一个交易日的均价

- C 、分离交易的可转换公司债券的期限最短为1年

- D 、甲上市公司最近一期期末经审计的净资产不低于人民币15亿元

- 10 【单选题】甲上市公司拟发行分离交易的可转换公司债券。根据证券法律制度的规定,下列表述中,不正确的是( )。

- A 、预计所附认股权全部行权后募集的资金总量不超过拟发行公司债券金额

- B 、认股权证的行权价格应不低于公告募集说明书日前20个交易日公司股票均价或前一个交易日的均价

- C 、分离交易的可转换公司债券的期限最短为1年

- D 、甲上市公司最近一期期末经审计的净资产不低于人民币15亿元

- 根据企业所得税的相关规定,企业以《资源综合利用企业所得税优惠目录》规定的资源作为主要原材料,生产国家非限制和禁止并符合国家和行业相关标准的产品取得的收入,( )。

- 在针对评估的由于舞弊导致的财务报表层次重大错报风险确定总体应对措施时,注册会计师应当()。

- 如果企业面对的市场上存在大量的价格敏感用户,企业较适合采用的战略是()。

- 在以下股利政策中,有利于稳定股票价格,从而树立公司良好形象,但股利的支付与公司盈余相脱节的股利政策是()。

- 在一个上市公司中拥有权益的股份达到或者超过该公司已发行股份的30%的,自上述事实发生之日起一年后,每12个月内增持不超过该公司已发行股份一定比例的,可以免于提出豁免申请直接办理股份转让和过户的事项。该比例是( )。

- P 公司是一家生产经营日化用品的跨国公司,其母公司设立在 U 国,在其他国家设立了 20 余个子公司。在该公司的经营过程中,母公司将产品的研发技术和新产品提供给各个子公司,子公司也会把在当地畅销的产品提供给母公司和其他子公司。P 公司国际化经营的战略类型属于( )。

- 简述国际化经营战略的种类,并分析该公司采用的是哪种国际化经营战略。

亿题库—让考试变得更简单

已有600万用户下载

B3VwZ