- 计算分析题

题干:某公司生产销售A、B、C三种产品,销售单价分别为100元、200元、250元;预计销售量分别为120000件、80000件、40000件;预计各产品的单位变动成本分别为60元、140元、140元;预计固定成本总额为1000000元。

题目:按顺序法,分别按乐观排列和悲观排列,进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。(保本销售量按四舍五人保留整数位)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案顺序法

A产品边际贡献率=(100-60)/100=40%

B产品边际贡献率=(200-140)/200=30%

C产品边际贡献率=(250-140)/250=44%

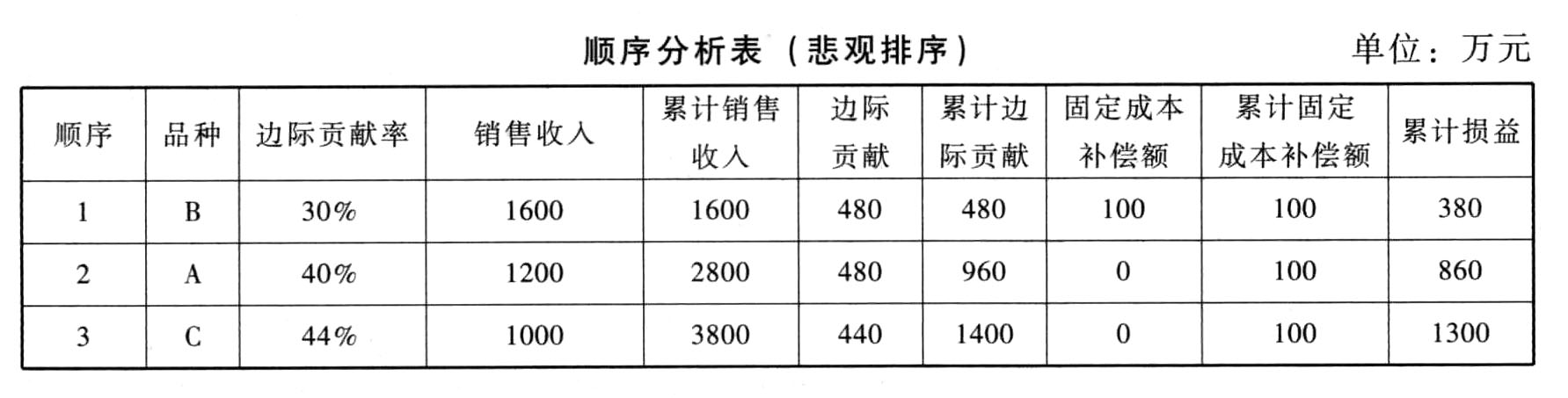

①按边际贡献率由高到低的顺序计算。顺序分析表(乐观排序)

由表可以看出,固定成本全部由C产品来补偿,那么企业要想达到保本状态,C产品的销售额(量)需达到:

销售量=1000000/(250-140)=9091(件)

销售额=9091×250=2272750(元)

当C产品销售额达到2272750元,即销售9091件时,企业保本。企业的保本状态与A、B产品无关。

②按边际贡献率由低到高的顺序计算。

由表可以看出,固定成本全部由B产品来补偿,那么企业要想达到保本状态,B产品的销售额(量)需达到:

销售量=1000000/(200-140)=16667(件)

销售额=16667×200=3333400(元)

当B产品销售额达到3333400元,即销售16667件时,企业保本。企业的保本状态与A、C产品无关。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】下列各项中,属于宏观调控法的有( )。

- A 、预算法

- B 、国债法

- C 、政府采购法

- D 、反不正当竞争法

- 2 【判断题】宏观调控权可以分为宏观调控立法权和宏观调控执法权。( )

- A 、正确

- B 、错误

- 3 【综合题(主观)】分别说明甲、乙、丙和丁公司提出的观点是否合法?并说明理由。

- 4 【判断题】宏观调控权可以分为宏观调控立法权和宏观调控执法权,而市场规制权仅包括市场规制执法权。()

- A 、对

- B 、错

- 5 【多选题】下列各项中,属于宏观调控法的有( )。

- A 、预算法

- B 、国债法

- C 、政府采购法

- D 、反不正当竞争法

- 6 【判断题】宏观调控权可以分为宏观调控立法权和宏观调控执法权。( )

- A 、正确

- B 、错误

- 7 【判断题】宏观调控权可以分为宏观调控立法权和宏观调控执法权,而市场规制权仅包括市场规制执法权。( )

- A 、正确

- B 、错误

- 8 【多选题】 下列各项中,属于宏观调控法的有( )。

- A 、预算法

- B 、国债法

- C 、政府采购法

- D 、反不正当竞争法

- 9 【单选题】独立投资方案之间进行排序分析时,一般采用的评价指标是( )。

- A 、净现值

- B 、年金净流量

- C 、内含收益率

- D 、现值指数

- 10 【单选题】独立投资方案之间进行排序分析时,一般采用的评价指标是( )。

- A 、净现值

- B 、年金净流量

- C 、内含收益率

- D 、现值指数

热门试题换一换

- 下列各项中,属于会计政策变更的有( )。

- 甲公司2009年9月与乙公司签订合同,在2010年4月销售20件商品,单位成本估计为1500元,合同价格2500元;如2010年4月未交货,商品价格降为1200元。2009年12月,甲公司因生产线损坏,20件商品尚未投入生产,则2009年12月31日甲公司应确认的预计负债金额为( )元。

- 债权人为了防止其利益不受侵害,可以采取的保护措施为( )。

- 按加权平均法进行多种产品的保本分析,计算各产品的保本销售量及保本销售额。

- 投资风险中,非系统风险的特征是()。

- 关于应收账款成本,下列说法中不正确的是()。

- 根据票据法律制度的规定,票据或者粘单上未记载下列事项的,保证人仍需承担票据保证责任的有()。

- 甲、乙公司均系增值税一般纳税人,适用的增值税税率均为16%。甲公司以一批产品换取乙公司闲置未用的设备。产品的成本为350万元,公允价值为400万元(等于计税价格),设备的原价为420万元,已计提折旧70万元(不考虑与固定资产相关的增值税费),无法取得其公允价值。乙公司需支付补价给甲公司60万元,另承担换入产品的运费5万元。假设该交换不具有商业实质,则下列表述中正确的有()。

- 2017年1月1日,甲公司自证券市场购入面值总额为2000万元的债券,购入时实际支付价款2078.98万元,另支付交易费用10万元。该债券发行日为2017年1月1日,系分期付息、到期还本债券,期限为5年,票面年利率为5%,实际年利率为4%,每年12月31日支付当年利息。甲公司将该债券作为以摊余成本计量的金融资产核算。假定不考虑其他因素,甲公司持有该债券投资2018年应确认的利息收入为( )万元。

亿题库—让考试变得更简单

已有600万用户下载

B0kRp