- 综合题(主观)

题干:专题八财务分析财务分析在综合题中主要是财务指标的计算、杜邦分析体系与其他相关章节的综合,指标计算要按照规律把握,杜邦分析体系要注意与因素分析法的结合使用,此外上市公司财务比率计算也是容易和其他章节综合出题的地方,应该把握相关指标计算。第10章杜邦分析体系与第7章放弃折扣信用成本决策综合A公司是一家上市公司,公司相关资料如下:资料一:A公司资产负债表简表如表1所示:[1354201705101-image/666.jpg]资料二:A公司2016年销售收入为296250万元,净利润为23700万元,财务费用中的利息为750万元,资本化利息为100万元,该公司适用的所得税税率为25%。资料三:A公司2016年及2015年部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时使用年末数代替);[1354201705101-image/667.jpg]资料四:A公司拟购买价值100万元的材料,B供应商的报价如下:(1)10天内付款,价格为97万元;(2)11~30天内付款,价格为98.5万元;(3)31~60天内付款,价格为98.7万元;(4)61~90天内付款,价格为100万元。假设企业资金不足,可向银行借入短期借款,银行短期借款利率为10%,每年按360天计算。

题目:计算A公司从B企业购买材料,计算不同时间付款的净收益。选择对该公司最有利的付款日期。

扫码下载亿题库

精准题库快速提分

参考答案

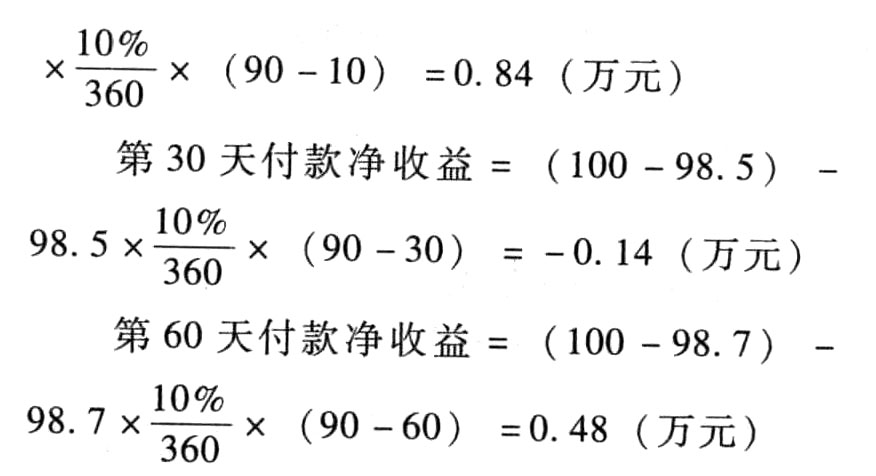

参考答案从B供应商购买材料时:

第10天付款净收益=(100-97)-97

由于第10天付款和第60天付款的净收益大于0,所以应选择享受折扣,而且第10天付款享受折扣的净收益最大,所以对该公司有利的付款日期是在第10天付款。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】在编制材料采购预算时,计算某期预计采购量必须考虑的因素有( )。

- A 、单位产品定额消耗量

- B 、该种材料期末结存量

- C 、材料计划单价

- D 、预计生产量

- 2 【判断题】材料存货的期末计价中,若所购买的材料是用来生产产品的,则材料可变现净值=材料估计售价-材料出售估计的销售费用和相关税金。( )

- A 、正确

- B 、错误

- 3 【计算分析题】计算购买日甲公司取得乙公司股权时合并报表应当确认的商誉、整体的商誉。

- 4 【综合题(主观)】计算乙公司自购买日开始持续计算的至2012年6月30日可辨认净资产的公允价值金额。(对母公司的价值)

- 5 【综合题(主观)】计算2012年3月1日购买B原材料的入账价值。

- 6 【综合题(主观)】计算购买日甲公司合并乙公司时,合并报表中应确认的少数股东权益以及投资收益的金额。

- 7 【计算分析题】根据资料(1),计算甲公司收回A材料的入账价值,并编制该业务的会计分录。

- 8 【单选题】某企业编制“直接材料预算”,预计第4季度期初应付账款为10000元,年末应付账款8160元;第4季度期初直接材料存量500千克,该季度生产需用量3500千克,预计期末存量为400千克,材料单价为8元。则该企业预计第4季度采购现金支出为( )元。

- A 、11160

- B 、29040

- C 、9547.2

- D 、12547.2

- 9 【单选题】某企业编制“直接材料预算”,预计第4季度期初应付账款为10000元,年末应付账款8160元;第4季度期初直接材料存量500千克,该季度生产需用量3500千克,预计期末存量为400千克,材料单价为8元。则该企业预计第4季度采购现金支出为( )元。

- A 、11160

- B 、29040

- C 、9547.2

- D 、12547.2

- 10 【计算分析题】根据资料(1),计算甲公司收回A材料的入账价值,并编制该业务的会计分录。

热门试题换一换

- 普通合伙企业的协议未约定利润分配和亏损分担比例,如果协商不成且无法确定出资比例的,其利润分配和亏损分担的原则是( )。

- 根据反垄断法律制度的规定,对于经营者从事的下列滥用市场支配地位的行为,反垄断执法机构进行违法性认定时,无需考虑行为是否有正当理由的是( )。

- 同一控制下企业合并形成的长期股权投资,应在合并日按取得被合并方的所有者权益相对于最终控制方而言的公允价值的份额借记“长期股权投资”科目。()

- 关于民间非营利组织对于捐赠承诺的处理,下列说法中正确的是()。

- 资产组的认定,应当以能否独立生产产品为依据,如果几项资产的组合能独立生产产品,则应当将这些资产的组合认定为资产组。( )

- A公司的下列各项权益性投资中,应作为长期股权投资核算的是()。

- 根据本题要点(2)所提示的内容,指出存在哪些不符合规定之处?并说明理由。

- 递延所得税资产减值准备可以转回。( )

- 根据资料(1),计算乙公司2018年度的合同履约进度,以及应确定的收入和成本。

亿题库—让考试变得更简单

已有600万用户下载

B0435