- 计算分析题

题干:A化工产品生产企业对同一种原料进行加工,可生产出联产品甲和乙,联产品年产量为88000千克,甲、乙两种产品的产量比例为3:5。全年共发生561561元联合加工成本,联产品成本按可变现净值法进行分配,其中:甲产品可直接出售,售价为8.58元/千克;乙产品需继续加工,加工成本为0.336元/千克,售价为7.2元/千克。A企业已经具备将70%的甲产品深加工为丙产品的能力,且无法转移。每深加工1千克甲产品需额外追加变动成本4元,丙产品的售价为16元。甲产品与丙产品的投入产出比例为1:0.8。如果企业每年额外支付65000元租金租入一台设备,可以使深加工能力由原本的70%提升至100%。2018年度A企业可以在以下三个方案中作出选择,即将全部甲产品深加工为丙产品、将70%的甲产品深加工为丙产品和直接出售全部甲产品。

题目:通过计算作出是否将甲产品深加工为丙产品的决策。

扫码下载亿题库

精准题库快速提分

参考答案

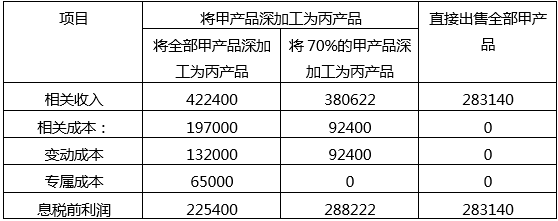

参考答案①将全部甲产品深加工为丙产品方案,确认相关收入的相关业务量就是丙产品的产销量:33000×0.8=26400(千克),相关收入=16×26400=422400(元),该方案确认变动成本的相关业务量是甲产品的产量33000千克,变动成本=4×33000=132000(元),专属成本为65000元。

②将70%的甲产品深加工为丙产品方案,确认相关收入的相关业务量包括丙产品的产销量和直接出售的甲产品产销量:

丙产品的产销量=33000×0.8×70%=18480(千克)

直接出售的甲产品销量=33000×(1-70%)=9900(千克)

相关收入=18480×16+9900×8.58=380622(元)

该方案确认变动成本的相关业务量是甲产品产量的70%

变动成本=4×33000×70%=92400(元)

③直接出售全部甲产品方案的相关业务量为33000千克

相关收入=8.58×33000=283140(元)

相关成本=0

依题意编制的相关损益分析表如下表所示:

相关损益分析表

单位:元

决策结论:将70%的甲产品深加工为丙产品后再出售。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某产品经过两道工序加工完成,第一道工序月末在产品数量为200件,完工程度为20%,第二道工序完工程度是70%。如果月末在产品的约当产量为320件,则第二道工序月末在产品数量为()。

- A 、400件

- B 、270件

- C 、280件

- D 、320件

- 2 【综合题(主观)】某工业企业在生产甲产品(主产品)的过程中,还生产出可以制造乙产品(副产品)的原料,这种原料经加工处理后,即成乙产品。甲、乙产品都是单步骤大量生产,在同一车间进行。有关资料如下:(1)本月甲、乙两种产品的实际生产费用:甲产品领用材料120000元;该车间的生产工人工资为24000元;该车间的制造费用为30000元。(2)本月甲、乙两种产品的生产工时和产量:甲产品产量为2000件,乙产品产量为500件;甲产品生产工时为11000小时,乙产品1000小时;本月生产甲产品的生产过程中生产出生产乙产品的原料8000公斤,每公斤定价为0.6元,全部为乙产品所耗用。(3)甲产品的在产品按所耗原材料的定额成本计价,其月初在产品定额成本为8000元,月末在产品定额成本为9000元。乙产品的月末在产品很少,不计算月末在产品成本。要求:(1)计算工资费用分配率和制造费用分配率;(2)登记产品成本明细账,计算主产品、副产品的实际成本。

- 3 【综合题(主观)】通过计算分析,回答应否改变现行的收账政策?如果要改变,应选择甲方案还是乙方案?

- 4 【多选题】在半成品是否深加工的决策中,属于决策无关成本的有( )。

- A 、半成品本身的固定成本

- B 、半成品本身的变动成本

- C 、半成品放弃深加工而将现已具备的相关生产能力接受来料加工收取的加工费

- D 、由于深加工而增加的专属成本

- 5 【计算分析题】计算甲、乙两种产品应分配的联合加工成本以及各自的单位成本。

- 6 【计算分析题】按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

- 7 【计算分析题】在产品是否应进一步深加工的决策中,公司管理者通常需要考虑哪些因素,用何种方法决策?假如公司对N副产品进—步深加工并简装后出售,简装成本仍为每公斤2元,市场售价可提高至15元/公斤,公司可接受的最高加工成本是多少?

- 8 【计算分析题】按约当产量法计算甲产品的本月完工产品和月末在产品的直接材料费用。

- 9 【计算分析题】按约当产量法计算甲产品的本月完工产品和月末在产品的制造费用。

- 10 【多选题】在半成品是否深加工的决策中,属于决策无关成本的有( )。

- A 、半成品本身的固定成本

- B 、半成品本身的变动成本

- C 、半成品放弃深加工而将现已具备的相关生产能力接受来料加工收取的加工费

- D 、由于深加工而增加的专属成本

热门试题换一换

- 下列各项中,应采用追溯调整法进行会计的是()。

- 基金管理人应当自收到核准文件之日起6个月内进行基金募集,如果超过6个月开始募集,下列说法正确的有( )。

- 如果企业处于减损型现金剩余阶段,则下列有关选择财务战略的说法正确的是( )。

- 关于战略变革管理的论述,下列说法正确的有( )。

- 在法定减免税之外,国家按照国际通行规则和我国实际情况,制定发布的有关进出口货物减免关税的政策,称为特定或政策性减免税。下列货物属于特定减免税的有()。

- 下列关于房产税的陈述,正确的有( )。

- 汇票到期日前,持票人可以行使追索权的有( )。

- 下列企业中,适用15%企业所得税税率的有( )。

- 根据审议决定,向企业送达《特别纳税调查初步调整通知书》,企业对初步调整意见有异议的,应自收到通知书之日起( )日内书面提出,税务机关收到企业意见后,应再次协商审议。

亿题库—让考试变得更简单

已有600万用户下载

AexAO