- 综合题(主观)

题干:A公司的有关资料如下:(1)A公司的财务报表资料如下:[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-001.jpg][002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-002.jpg](2)A公司2012年的相关指标如下表。表中各项指标是根据当年资产负债表中有关项目的期末数与利润表中有关项目的当期数计算的。[002-004-005-000-9787301239520-image/002-004-005-000-9787301239520-021-003.jpg](3)计算财务比率时假设:“货币资金”全部为金融资产,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。(4)目前资本市场上等风险投资的权益成本为12%,税后净负债成本为7%,2013年A公司董事会对A公司要求的目标权益净利率为11%,要求的目标税后净负债成本为7%。

题目:计算2013年年末和2012年年末的净经营资产、净金融负债和两年税后经营净利润。

扫码下载亿题库

精准题库快速提分

参考答案

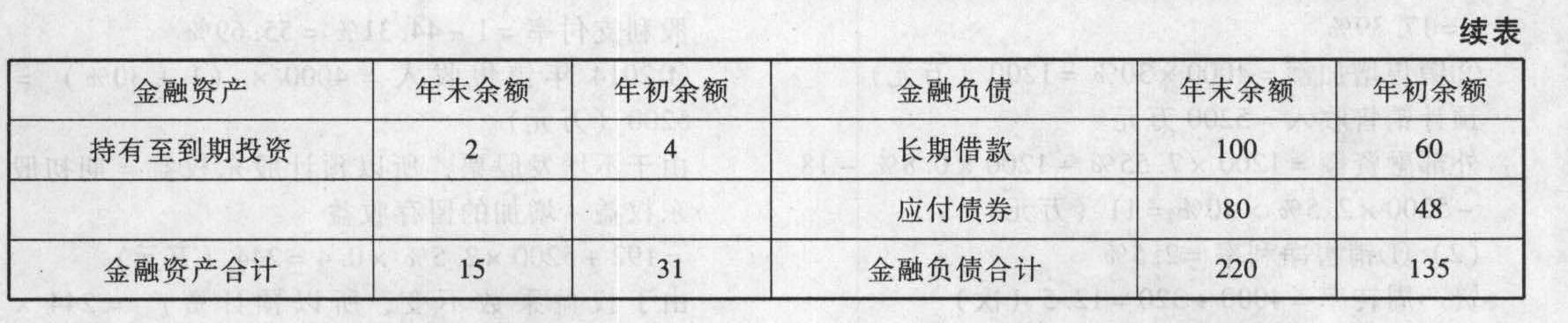

参考答案①净经营资产=经营资产-经营负债2013年年末净经营资产=(515-15)-(315-220)=500-95=405(万元)

2012年年末净经营资产=(431-31)-(231-135)=400-96=304(万元)

②净金融负债=金融负债-金融资产

2013年年末净金融负债=220-15=205(万元)

2012年年末净金融负债=135-31=104(万元)

③2013年平均所得税税率=17.14÷57.14=30%

2013年税后经营净利润=净利润+税后利息=40+(25.86-3-1)×(1-30%)=55.3(万元)

2012年平均所得税税率=18÷60=30%

2012年税后经营净利润=42+12.86×(1-30%)=51(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业2013年年末经营资产总额为4000万元,经营负债总额为2000万元。该企业预计2014年度的销售额比2013年度增加10%(即增加100万元),经营资产和经营负债与销售收入存在稳定的百分比关系,预计2014年度利润留存率为50%,销售净利率10%,假设没有可供动用的金融资产,则该企业2014年度应追加外部融资额为()万元。

- A 、0

- B 、2000

- C 、1950

- D 、145

- 2 【计算分析题】分别计算2014年年末和2015年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债。

- 3 【计算分析题】分别计算2014年年末和2015年年末的金融资产、金融负债、经营资产、经营负债、净经营资产和净负债。

- 4 【简答题】计算2013年末、2014年末、2015年末债券投资的应计利息、实际利息收入、利息调整的摊销额以及2013年末摊余成本,并编制相关的会计分录。

- 5 【简答题】计算2013年末、2014年末、2015年末债券投资的应计利息、实际利息收入、利息调整的摊销额以及2013年末摊余成本,并编制相关的会计分录。

- 6 【计算分析题】计算2010年和2011年年末的净经营资产和净负债;

- 7 【计算分析题】计算2013年和2014年年末的净经营资产和净负债;

- 8 【综合题(主观)】计算甲公司2012年末、2013年末的易变现率,分析甲公司2012年、2013年采用了哪种营运资本筹资策略。如果营运资本筹资策略发生变化,给公司带来什么影响?【考点分析】本题考点主要是易变现率的确定、改进的杜邦分析体系的指标确定。跨越第2章和第12章。

- 9 【综合题(主观)】计算甲公司2012年末、2013年末的易变现率,分析甲公司2012年、2013年采用了哪种营运资本筹资政策。如果营运资本筹资政策发生变化,给公司带来什么影响?

- 10 【计算分析题】计算甲公司2017年年末、2018年年末的易变现率。

热门试题换一换

- 2012年1月1日,甲公司将某商标权出租给乙公司,租期为4年,每年收取租金30万元。租金收入适用的营业税税率为5%。甲公司在出租期间内不再使用该商标权。该商标权系甲公司2011年1月1日购入的,初始入账价值为360万元,预计使用年限为15年,采用直线法摊销。假定不考虑营业税以外的其他税费,甲公司2012年度出租该商标权所产生的营业利润为( )万元。

- 下列说法符合规定的有()。

- 下列不属于反垄断法所禁止的滥用行政权力排除、限制竞争行为的是( )。

- 甲公司在2011年6月1日欠乙公司货款500万元,届期无力清偿。2010年12月1日,甲公司向丙公司赠送一套价值50万元的机器设备。2011年3月1日,甲公司向丁基金会捐赠50万元现金。2011年12月1日,甲公司向戊希望小学捐赠价值100万元的电脑。甲公司的三项赠与行为均尚未履行。根据合同法律制度的规定,下列表述中,正确的是()。

- 项目质量控制复核是确保业务执行质量的重要措施,以下说法正确的有( )。

- 甲、乙签订一份买卖合同,约定违约方应向对方支付18万元的违约金。后甲违约,给乙造成实际损失15万元。根据合同法律制度的规定,下列表述中,正确的是()。

- 下列选项中,属于企业采用多元化战略的优点有()。

- 2×16年12月1日,某公司在全国银行间债券市场发行了短期融资券,发生交易费用35万元。若该公司将该短期融资券指定为以公允价值计量且其变动计入当期损益的金融负债,则取得该短期融资券发生的交易费用应借记()科目。

- 下列有关选取测试项目的方法的说法中,正确的是( )。

- 判断企业应否调整资本结构并说明依据,如果需要调整应选择哪一个方案?

亿题库—让考试变得更简单

已有600万用户下载

AXDop