-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

(2)A公司计划在2013年对该固定资产进行技术改造。因此,2013年、2014年的财务预算是考虑了改良影响后所预计的现金流量。如果不考虑改良因素,A公司的财务预算以上年预算数据为基础、按照稳定的5%的递减增长率计算得出(为简化核算,接上年预算数据的5%递减调整时,只需调整销售收入和购买材料涉及的现金流量两项,其余项目直接按上述已知数计算)。假定有关现金流量均发生于年末,收入、支出均不含增值税。

(3)该固定资产的公允价值减去处置费用的净额无法计算。

(4)计提减值准备后预计该固定资产尚可使用3年,净残值为0,仍然采用直线法计提折旧。

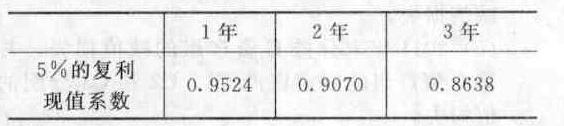

(5)复利现值系数如下:

(2)A公司计划在2013年对该固定资产进行技术改造。因此,2013年、2014年的财务预算是考虑了改良影响后所预计的现金流量。如果不考虑改良因素,A公司的财务预算以上年预算数据为基础、按照稳定的5%的递减增长率计算得出(为简化核算,接上年预算数据的5%递减调整时,只需调整销售收入和购买材料涉及的现金流量两项,其余项目直接按上述已知数计算)。假定有关现金流量均发生于年末,收入、支出均不含增值税。

(3)该固定资产的公允价值减去处置费用的净额无法计算。

(4)计提减值准备后预计该固定资产尚可使用3年,净残值为0,仍然采用直线法计提折旧。

(5)复利现值系数如下:

要求:

(1)计算2011年12月31日预计的未来三年现金流量净额;

(2)计算2011年12月31日预计的未来现金流量现值;

(3)计算2011年12月31日计提的固定资产减值准备金额;

(4)计算2011年12月31日递延所得税收益;

(5)计算2012年12月31日该固定资产的账面价值、递延所得税收益。

要求:

(1)计算2011年12月31日预计的未来三年现金流量净额;

(2)计算2011年12月31日预计的未来现金流量现值;

(3)计算2011年12月31日计提的固定资产减值准备金额;

(4)计算2011年12月31日递延所得税收益;

(5)计算2012年12月31日该固定资产的账面价值、递延所得税收益。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

(1)预计2012年现金流量净额=1 000 +100-200-600-40-30-10=220(万元)预计2013年现金流量净额=1 000×95%+200-100-600×95%-50-10-15=405(万元)预计2 014年现金流量净额=1 000×95%×95%+100-200-600×95%×95%-40-20-20=181(万元)注意:每年预计发生的利息支出10万元属于筹资活动,在计算现金流量时不应考虑。预计未来现金流量应以资产的当前状况为基础,而不能考虑未来年度改良的现金流出。

(2)未来现金流量现值=220×0.9524+405×0.9070+181×0.8638=733.21(万元)

(3) 2011年12月31日计提的固定资产减值准备=900-733.21=166.79(万元)

(4) 2011年12月31日递延所得税收益=166.79×25%=41.70(万元)

(5) 2012年12月31日的账面价值= 733.21-733.21÷3=488.81(万元)计税基础=3 000-3 000/10×8=600(万元)递延所得税收益=(600-488.81)×25%-41.70=-13.90(万元)

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

A3yXj