- 单选题

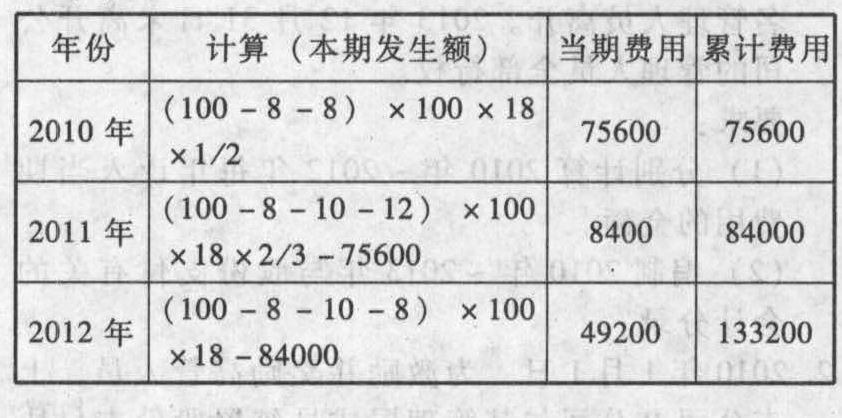

题干:2010年1月1日,A公司向其100名管理人员每人授予100份股票期权:第一年年末的可行权条件为企业净利润增长率达到20%;第二年年末的可行权条件为企业净利润两年平均增长15%;第三年年末的可行权条件为企业净利润三年平均增长10%。每份期权在2010年1月1日的公允价值为18元。2010年12月31日,A公司净利润增长了18%,同时有8名管理人员离开,A公司预计2011年将以同样速度增长,因此预计2011年12月31日将可以行权。另外,预计第二年又将有8名管理人员离开。2010年12月31日每份期权的公允价值为21元。2011年12月31日,A公司净利润仅增长了10%,但A公司预计2010年至2012年三年净利润平均增长率可达到12%,因此,预计2012年12月31日将可以行权。另外,本年实际有10名管理人员离开,预计第三年将有12名管理人员离开。每份期权在2011年12月31日的公允价值为22元。2012年12月31日,A公司净利润增长了8%,三年平均增长率为12%,满足了可行权条件(即三年净利润平均增长率达到10%)。当年有8名管理人员离开。每份期权在2012年12月31日的公允价值为21元。

题目:2012年确认的费用和资本公积是()元。 - A 、49200

- B 、133200

- C 、8400

- D 、84000

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 甲公司2012年应确认的所得税费用的金额为( )。

- A 、1 165万元

- B 、907.5万元

- C 、1 022.5万元

- D 、1 097.5万元

- 2 【单选题】甲公司2012年应确认投资收益的金额为()。

- A 、95万元

- B 、91.8万元

- C 、91万元

- D 、90万元

- 3 【单选题】2012年12月31日,A公司应确认的费用为()。

- A 、9 000万元

- B 、3 400万元

- C 、5056万元

- D 、7360万元

- 4 【单选题】 2012年甲公司确认的管理费用为()。

- A 、300万元

- B 、750万元

- C 、150万元

- D 、450万元

- 5 【单选题】2012年摊销的未确认融资费用是()万元。

- A 、21.14

- B 、16.04

- C 、28.04

- D 、17.1

- 6 【单选题】投资企业按权益法核算2012年应确认的投资收益为()万元。

- A 、-300

- B 、-291

- C 、-315

- D 、-285

- 7 【多选题】关于各年应确认费用和资本公积的金额,下列说法中正确的有()。

- A 、2010年确认的费用和资本公积是100800元

- B 、2010年确认的费用和资本公积是109200元

- C 、2011年确认的费用和资本公积是11200元

- D 、2011年确认的费用和资本公积是2146.67元

- E 、2012年确认的股本溢价是170200元

- 8 【单选题】甲公司至2012年年末累计应确认的投资收益是()万元。

- A 、960

- B 、1600

- C 、1200

- D 、1360

- 9 【单选题】甲公司2012年度借款费用的资本化金额为()万元。

- A 、9.5

- B 、12.7

- C 、28.5

- D 、32.5

- 10 【单选题】某居民企业,2012年计入成本、费用的实发工资总额为300万元(其中临时工工资20万元),拨缴职工工会经费5万元,支出职工福利费45万元、职工教育经费15万元,该企业2012年计算应纳税所得额时准予在税前扣除的工资和三项经费合计为( )万元。

- A 、310

- B 、349.84

- C 、394.84

- D 、354.5

热门试题换一换

- 下列有关投资性房地产的说法中,正确的有()。

- 下列经营项目其营业额确定符合营业税规定的有()。

- 下列有关财务报表日至审计报告日之间发生的期后事项的说法中正确的是( )。

- 某建筑公司与甲企业签订一份建筑承包合同,合同金额6000万元(含相关费用50万元)。施工期间,该建筑公司又将其中价值1000万元的安装工程转包给乙企业,并签订转包合同。该建筑公司此项业务应缴纳印花税()。

- 当发现纪录的债券利息费用大大超过相应的应付债券账户余额与票面利率乘积时,注册会计师应当怀疑()。

- 若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格。

- 若丁投资人同时出售1份A公司的股票的看涨期权和1份看跌期权,判断丁投资人采取的是哪种投资策略,并确定该投资人的预期投资组合净损益为多少?

- 2019年3月1日,甲公司向A银行借款200万元,借期2年,丙公司为保证人,承担一般保证责任。2020年1月5日,丙公司因不能清偿到期债务,人民法院依法受理了丙公司的破产申请。根据破产法律制度的规定,下列选项的表述中,不正确的有( )。

- 下列项目中,属于境外经营或视同境外经营的有( )。

亿题库—让考试变得更简单

已有600万用户下载

9qxOD