- 组合型选择题甲公司为主板上市公司,2015年拟收购乙公司丨00%的股权,下列情形中,上市公司与标的公司股东必须就乙公司实际盈利数不足利润预测数的悄况签订补偿协议的是()。 Ⅰ.收购前标的公司股东与上市公司无关联关系,本次收购以资产基础法对乙公司进行估值作为定价依据 Ⅱ.收购前标的公司股东与上市公司无关联关系,收购前后,甲公司控股股东未发生变化,本次收购以成本法对乙公司进行估值作为定价依据 Ⅲ.标的公司股东为上市公司实际控制人的配偶,本次收购以收益现值法对乙公司进行估值作为定价依据 Ⅳ.收购前标的公司股东与上市公司无关联关系,收购完成后,标的公司股东成为上市公司控股股东,本次收购以收益现值法对乙公司进行估值并作为定价依据

- A 、Ⅱ、Ⅲ、Ⅳ

- B 、Ⅰ、Ⅱ、Ⅲ、Ⅳ

- C 、Ⅲ、Ⅳ

- D 、Ⅰ、Ⅳ

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

根据、上市公司史大资产龙组管理办 法> 的规定,采取收益现位法、伋设开发法等基于 未来收益预期的方法对拟钩买资产进行评估或者 估值并作为定价参考依据的,上市公司应当在重 大资产重组实施完毕后3年A的年度报告中单a 彼忘相关资产的实际盈利数与利润预测啟的差并 情况,并由会计师事务所对此出具专项审核意见; 交边对方应当与上市公司就相关资产实际盈利放 不足利润预测数的情况签订明确可行的补偿 协议。

您可能感兴趣的试题

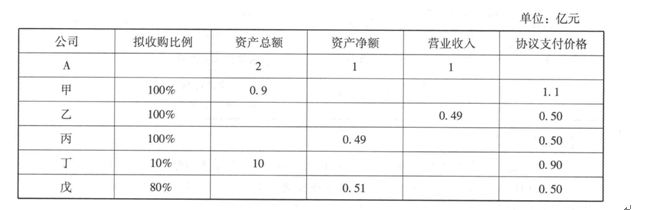

您可能感兴趣的试题- 1 【组合型选择题】A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有()。

Ⅰ.对甲的收购Ⅱ.对乙的收购Ⅲ.对丙的收购Ⅳ.对丁的收购Ⅴ.对戊的收购

Ⅰ.对甲的收购Ⅱ.对乙的收购Ⅲ.对丙的收购Ⅳ.对丁的收购Ⅴ.对戊的收购 - A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅳ、Ⅴ

- 2 【选择题】甲公司系深交所主板上市公司,拟于2015年10月申请配股,公司合并报表2012-2014年累计实现的可分配利润为9 000万元,母公司2012-2014年累计实现的可分配利润为7 500万元,则甲公司以下利润分配方案中符合配股条件的有()。

- A 、2012~2014年以现金方式累计分配利润900万元

- B 、2012-2014年以现金方式累计分配利润750万元

- C 、2012-2014年以现金加股票方式累计分配利润900万元

- D 、2012-2014年以现金加股票方式累计分配利润750万元

- E 、2012-2014年以现金方式累计分配利润600万元

- 3 【组合型选择题】A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有()。Ⅰ.对甲的收购Ⅱ.对乙的收购Ⅲ.对丙的收购Ⅳ.对丁的收购Ⅴ.对戊的收购

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅳ、Ⅴ

- 4 【选择题】甲公司系深交所主板上市公司,拟于2015年10月申请配股,公司合并报表2012-2014年累计实现的可分配利润为9 000万元,母公司2012-2014年累计实现的可分配利润为7 500万元,则甲公司以下利润分配方案中符合配股条件的有( )。

- A 、2012~2014年以现金方式累计分配利润900万元

- B 、2012-2014年以现金方式累计分配利润750万元

- C 、2012-2014年以现金加股票方式累计分配利润900万元

- D 、2012-2014年以现金加股票方式累计分配利润750万元

- E 、2012-2014年以现金方式累计分配利润600万元

- 5 【选择题】甲公司系深交所主板上市公司,拟于2015年10月申请配股,公司合并报表2012年至2014年累计实现的可供分配利润为9000万元,母公司2012年至2014年累计实现的可供分配利润为7500万元,则甲公司以下列利润分配方案中符合配股条件的有( )。

- A 、2012年至2014年以现金方式累计分配利润900万元

- B 、2012年至2014年以现金方式累计分配利润750万元

- C 、2012年至2014年以现金加股票方式累计分配利润900万元

- D 、2012年至2014年以现金加股票方式累计分配利润750万元

- E 、2012年至2014年以现金累计分配利润600万元

- 6 【选择题】甲公司系深交所主板上市公司,拟于2015年10月申请配股,公司合并报表2012-2014年累计实现的可分配利润为9 000万元,母公司2012-2014年累计实现的可分配利润为7 500万元,则甲公司以下利润分配方案中符合配股条件的有()。

- A 、2012~2014年以现金方式累计分配利润900万元

- B 、2012-2014年以现金方式累计分配利润750万元

- C 、2012-2014年以现金加股票方式累计分配利润900万元

- D 、2012-2014年以现金加股票方式累计分配利润750万元

- E 、2012-2014年以现金方式累计分配利润600万元

- 7 【组合型选择题】A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有()。Ⅰ.对甲的收购Ⅱ.对乙的收购Ⅲ.对丙的收购Ⅳ.对丁的收购Ⅴ.对戊的收购

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅳ、Ⅴ

- 8 【选择题】甲公司系深交所主板上市公司,拟于2015年10月申请配股,公司合并报表2012-2014年累计实现的可分配利润为9 000万元,母公司2012-2014年累计实现的可分配利润为7 500万元,则甲公司以下利润分配方案中符合配股条件的有()。

- A 、2012~2014年以现金方式累计分配利润900万元

- B 、2012-2014年以现金方式累计分配利润750万元

- C 、2012-2014年以现金加股票方式累计分配利润900万元

- D 、2012-2014年以现金加股票方式累计分配利润750万元

- E 、2012-2014年以现金方式累计分配利润600万元

- 9 【组合型选择题】 A为一家上市公司,2015年拟收购甲、乙、丙、丁、戊五家公司股权,购买时甲、乙、丙、丁、戊的资产总额、资产净额、营业收入以及交易价格和A公司2014年相应指标的数据如下表,根据上市公司重大资产重组管理办法的规定,以下构成重大资产重组的有()。 Ⅰ.对甲的收购 Ⅱ.对乙的收购 Ⅲ.对丙的收购 Ⅳ.对丁的收购 Ⅴ.对戊的收购

- A 、Ⅰ、Ⅱ

- B 、Ⅱ、Ⅲ

- C 、Ⅰ、Ⅲ

- D 、Ⅰ、Ⅳ

- E 、Ⅰ、Ⅳ、Ⅴ

- 10 【选择题】甲公司系深交所主板上市公司,拟于2015年10月申请配股,公司合并报表2012-2014年累计实现的可分配利润为9 000万元,母公司2012-2014年累计实现的可分配利润为7 500万元,则甲公司以下利润分配方案中符合配股条件的有()。

- A 、2012~2014年以现金方式累计分配利润900万元

- B 、2012-2014年以现金方式累计分配利润750万元

- C 、2012-2014年以现金加股票方式累计分配利润900万元

- D 、2012-2014年以现金加股票方式累计分配利润750万元

- E 、2012-2014年以现金方式累计分配利润600万元

热门试题换一换

- 某铜电缆厂9月份需要铜500吨,8月时现货市场的价格为7800美元/吨。为防止未来价格上涨,工厂买入看涨期权进行保值交易:买入100手执行价格为7850美元/吨的10月份铜看涨期权合约,期权成交价为250美元/吨。到9月份,现货市场上的铜价上升到7950美元/吨,9月份铜期货合约价格为8200美元/吨。该厂商行使期权的同时卖出100手9月份期货合约,以抵消行使期权时买入的100手铜合约,并在现货市场中买入500吨铜。若不计其他费用,该铜电缆厂通过保值交易买入原料的成本跟8月份时直接买入时的成本相比()。

- 证券投资顾问向客户提供的投资建议内容不包括()。

- 根据《证券业从业人员资格管理办法》规定,取得执业证书的人员,连续3年不在机构从业的,由()注销其执业证书。

- ( )因素会影响个人信贷能力。 I.年龄 II.收入情况 III.身体状况 IV.职业性质 V.工作时间

- 外国企业在中国投资所取得的收入,应计入()。 Ⅰ.中国的GNP Ⅱ.中国的GDP Ⅲ.投资国的GNP Ⅳ.投资国的GDP

- 发行人申请从事下列发行事项,依法采取承销方式的,应当聘请具有保荐业务资格的证券公司履行保荐职责()Ⅰ.首次公开发行股票Ⅱ.上市公司发行新股Ⅲ.上市公司发行可转债Ⅳ.公开发行存托凭证Ⅴ.公开发行债券

- 假设某持仓组合的βP是1.2,如果投资经理预测大盘会下跌,他准备将组合的βP降至0,假设现货市值1 000万元,沪深300期货指数为5000,βf为1,则他可以在期货市场(),实现alpha套利。

- 在风险管理策略中,风险转移可分为()。 Ⅰ.保险转移 Ⅱ.风险对冲 Ⅲ.非保险转移 Ⅳ.风险补偿

亿题库—让考试变得更简单

已有600万用户下载

8pymm