- 简答题某公司2011年的有关资料如下。

扫码下载亿题库

精准题库快速提分

参考答案

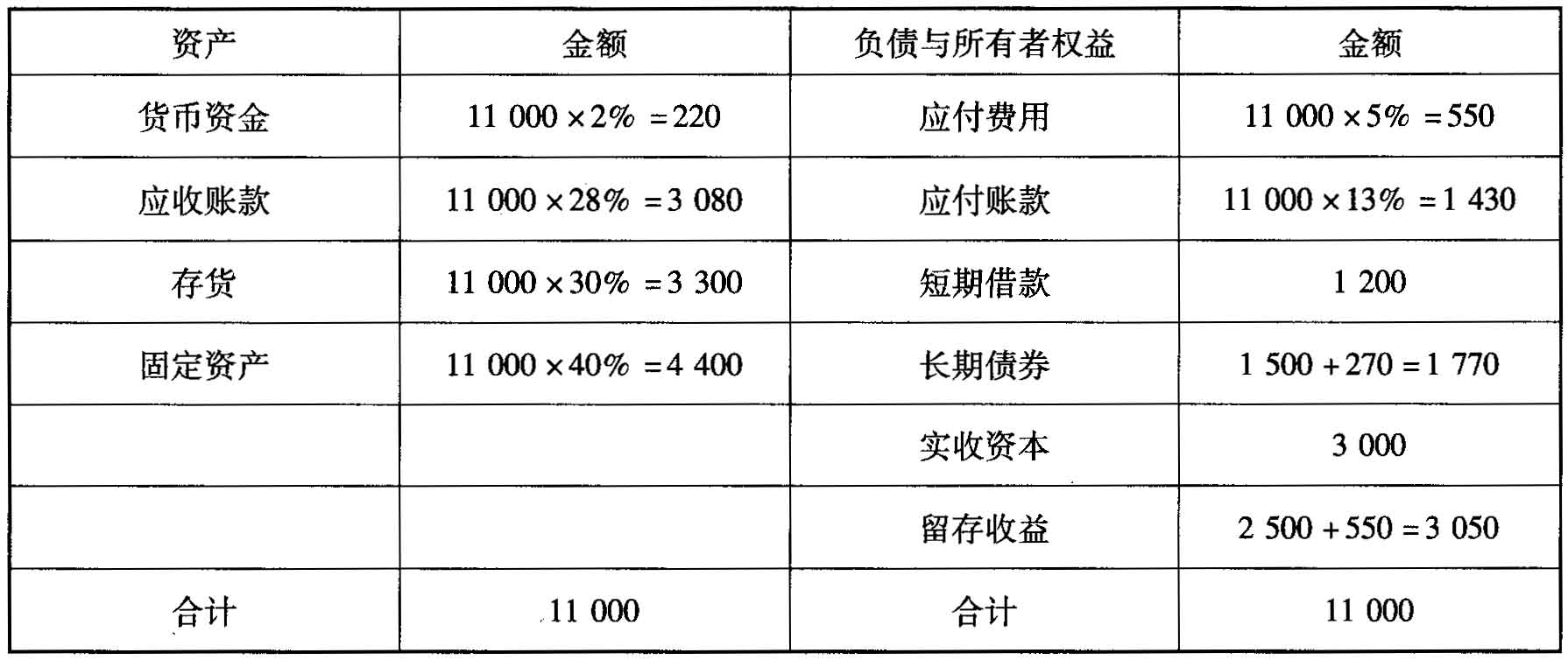

参考答案(4)计算填列该公司2012年的预计资产负债表。

预计资产负债表2012年12月31日 (单位:万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【简答题】 甲公司2010年至2012年有关资料如下: (答案中的金额单位用万元表示)

- 2 【单选题】2011年甲公司有关待执行合同资料如下:2011年10月甲公司与乙公司签订合同,约定甲公司应于2012年3月将生产的A产品销售给乙公司,A产品合同价格为100万元,乙公司应预付定金10万元,如甲公司单方面撤销合同,应双倍返还定金,即20万元。由于2011年末原材料市场价格大幅度的上升等因素,使得A产品成本超过财务预算,至2011年末A产品未完工,预计A产品成本为120万元。2011年末收到乙公司应预付定金10万元。甲公司正确的会计处理方法是( )。

- A 、确认资产减值损失和存货跌价准备20万元

- B 、确认资产减值损失和确认存货跌价准备10万元

- C 、确认营业外支出和确认预计负债10万元

- D 、确认营业外支出和预计负债20万元

- 3 【单选题】2011年甲公司有关待执行合同资料如下:2011年11月甲公司与丙公司签订合同,约定甲公司应于2012年4月将生产的B产品销售给丙公司。B产品合同价格为200万元。如甲公司单方面撤销合同,B产品的违约金为合同价的30%。由于2011年末原材料市场价格大幅度的上升等因素,使得B产品成本超过财务预算,至2011年末B产品均已完工并预收入库,产品成本为250万元。至2011年末B产品市场价格上升,公允价值为350万元。假定不考虑销售税费。甲公司与丙公司签订的B产品销售合同,正确的会计处理方法是( )。

- A 、确认存货跌价准备50万元

- B 、确认存货跌价准备60万元

- C 、确认预计负债60万元

- D 、确认预计负债10万元

- 4 【简答题】已知:某公司2011年财务报表的有关资料如下:⑤权益乘数。

- 5 【简答题】已知:某公司2011年财务报表的有关资料如下:(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

- 6 【简答题】某公司2011年的有关资料如下。(3)若2012年所需从外部追加的资金采用发行面值1 000元,票面利率为8%,期限为5年,每年年末付息,到期还本的债券,若发行时的市场利率为10%,债券的筹资费率为2%,企业适用的所得税税率为25%。计算债券的资本成本;

- 7 【简答题】某企业2011年有关预算资料如下:要求:根据以上资料,完成该企业2011年4~5月份现金预算的编制工作。

- 8 【简答题】某公司2011年的有关资料如下:

- 9 【简答题】某公司2010年有关资料如下:

- 10 【简答题】 A公司2009年和2010年有关资料如下: (答案中的金额单位用万元表示)

热门试题换一换

- 甲公司及其子公司(乙公司)均为增值税一般纳税人,适用的增值税税率均为17%。根据税法规定,乙公司为购买A设备支付的增值税进项税额可以抵扣;出售A设备按照适用税率缴纳增值税。2010年发生的有关交易或事项如下:2010年12月25日,甲公司与乙公司签订设备销售合同,将生产的一台A设备销售给乙公司,售价(不含增值税)为500万元。2010年12月31日,甲公司按合同约定将A设备交付乙公司,并收取价款。A设备的成本为400万元。乙公司将购买的A设备作为管理用固定资产,于交付当日投入使用。乙公司采用年限平均法计提折旧,预计A设备可使用5年,预计净残值为零 2012年12月31日,乙公司以260万元(不含增值税)的价格将A设备出售给独立的第三方,设备已经交付,价款已经收取。甲公司在2012年度合并利润表中因乙公司处置A设备确认的收益是( )。

- 待执行合同变成亏损合同时,企业拥有合同标的资产的,应当先对标的资产进行减值测试并按规定确认减值损失,如预计亏损超过该减值损失,应将超过部分确认为预计负债。( )

- 在计算股权转让所得时,以非居民企业向被转让股权的中国居民企业投资时或向原投资方购买该股权时的币种计算股权转让价和股权成本价。( )

- 如果投资项目的主要指标、次要指标和辅助指标都具备财务可行性,则该项目就会被投资决策者所采纳。 ( )

- 因企业合并所形成的商誉和使用寿命不确定的无形资产,若期末不存在减值迹象,则不必进行减值测试。()

- 股东大会选举产生新一届监事会是否符合规定?

- 根据资料一、资料二和资料三,计算预算年度应收账款、存货和应付账款的年末余额。

- 持有人只能获取一定股息但不能参加公司额外分红的优先股,称为非参与优先股。()

- 当企业生产多样化明显时,传统的成本计算方式低估了生产量小而技术复杂程度高的产品的成本,高估了生产量大而技术复杂程度低的产品成本。()

- 根据上述资料,编制P公司处置股权相关的全部会计分录。

亿题库—让考试变得更简单

已有600万用户下载

7nGq