- 简答题 乙企业为增值税一般纳税人,2009年12月31日有关科目的余额如下:

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 本题考核主要经济业务的核算及资产负债表的编制。

(1)有关的会计分录如下

①借:材料采购 20000

应交税费——应交增值税(进项税额) 3400

贷:预付账款 23400

②借:原材料 22000

贷:材料采购 20000

材料成本差异 2000

或:

借:原材料 22000

贷:材料采购 22000

借:材料采购 2000

贷:材料成本差异 2000

③借:应收账款 3000

贷:坏账准备 3000

同时:

借:银行存款 3000

贷:应收账款 3000

或:

借:银行存款 3000

贷:坏账准备 3000

④借:管理费用 15000

贷:累计折旧 15000

⑤借:银行存款 117000

贷:主营业务收入 100000

应交税费——应交增值税(销项税额) 17000

同时:

借:主营业务成本 70000

贷:库存商品 70000

⑥借:应付利息 20000

贷:银行存款 20000

⑦借:长期借款 70000

贷:银行存款 70000

⑧借:所得税费用 10000

贷:应交税费——应交所得税 10000

借:应交税费——应交所得税 10000

贷:银行存款 10000

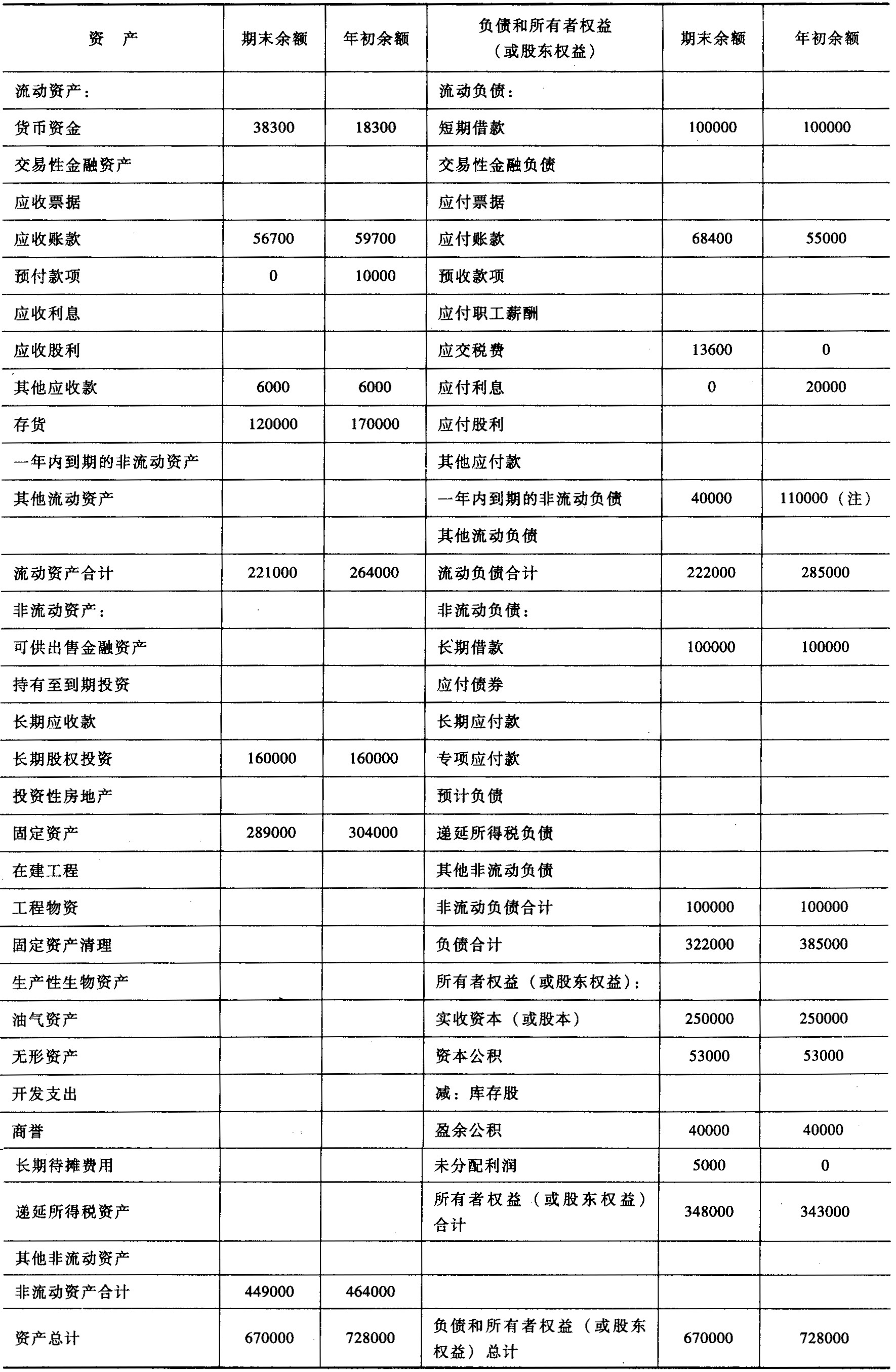

(2)2010年1月31日的资产负债表编制如下:

资产负债表

编制单位:乙企业 2010年1月31日 单位:元

注:2010年1月1日长期借款余额为210000元,其中有110000元为一年内到期部分,40000元为2007年5月借入,2010年5月1日到期;70000元为2010年1月归还,在2010年1月1日均为一年内到期部分;2010年1月31日长期借款余额为140000元(210000-70000),其中40000元为2010年5月1日到期,在“一年内到期的非流动负债”中列示。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司为增值税一般纳税人,2010年12月31日购入不需要安装的生产设备一台,当日投入使用。该设备价款为360万元,增值税税额为61.2万元,预计使用寿命为5年,预计净残值为零,采用年数总和法计提折旧。该设备2011年应计提的折旧为( )万元。

- A 、72

- B 、120

- C 、140.4

- D 、168.48

- 2 【单选题】某企业为增值税一般纳税人,2009年实际已交纳税金情况如下:增值税1100万元,消费税40万元,城市维护建设税4万元,车船税1万元,印花税3万元,所得税500万元。上述各项税金应计入应交税费科目借方的金额是( )万元。

- A 、1644

- B 、1645

- C 、1647

- D 、1648

- 3 【单选题】某企业为增值税一般纳税人,2009年实际已交纳税金情况如下:增值税850万元,消费税650万元,耕地占用税80万元,车船税0.5万元,印花税0.3万元,所得税120万元,则企业应计入“应交税费”的金额为()

- A 、1690.5

- B 、1620.5

- C 、1621.5

- D 、1622

- 4 【单选题】甲公司为增值税一般纳税人,2009年1月5日以2700万元购入一项专利权,另支付相关税费120万元。为推广由该专利权生产的产品,甲公司发生广告宣传费60万元。该专利权预计使用5年,预计净残值为零,采用直线法摊销。假设不考虑其他因素,2009年12月31日改专利权的账面价值为( )万元。

- A 、2160

- B 、2256

- C 、2304

- D 、2700

- 5 【单选题】甲公司为增值税一般纳税人,2009年12月31日购入不需要安装的生产设备一台,当日投入使用。该设备价款为360万元,增值税税额为61.2万元,预计使用寿命为5年,预计净残值为零,采用年数总和法计提折旧。该设备2010年应计提的折旧为( )万元。

- A 、72

- B 、120

- C 、140.4

- D 、168.48

- 6 【简答题】 12.某增值税一般纳税企业于2009年年初自行建造仓库一座,购入为工程准备的物资100000元,支付的增值税税额为17000元(根据税法规定,增值税不能抵扣),实际领用工程物资(含增值税)105300元,剩余物资转作企业生产用原材料,包含的增值税可以抵扣;另外还领用了企业生产用的原材料一批,实际成本为10000元,应转出的增值税税额为1700元;分配工程人员工资40000元;企业辅助生产车间为工程提供有关劳务支出3000元。工程于2009年4月达到预定可使用状态并交付使用。企业对该项固定资产采用年数总和法计提折旧,预计使用年限为5年,预计净残值率为10%。2011年1月5日,企业将此仓库出售,取得价款120000元,营业税税率为5%,价款已经收到并存入银行。 (4)编制2011年处置该项固定资产的分录。(“应交税费”科目要求写出明细科目和专栏名称,答案中的金额单位用元表示)

- 7 【简答题】大明企业为增值税一般纳税人,2009年1月1日固定资产相关总账科目的余额如表所示: 单位:万元 2009年发生下列与固定资产相关的经济业务: (1)该企业于2009年1月1日从银行取得长期借款200万元,年利率为7%,期限为5年,按年计息,每年1月5日付息,到期一次还本。该企业将取得的借款资金全部用于当年1月1日开工的一栋办公楼建设项目,假设建造期计提的借款利息均符合资本化条件。建造过程中发生以下业务: ①用借款购入工程物资一批,购买价款为200万元,增值税为34万元,当时全部领用; ②领用自产产品一批,成本196万元,增值税专用发票上注明的价款为200万元,增值税税率为17%; ③工程建造过程中发生的在建工程人员工资总额164万元,尚未支付;④企业的辅助生产车间为工程建造提供相关的水、电劳务共计156万元; ⑤2009年12月31日办公楼项目完工并达到预定可使用状态。 (2)该办公楼投入使用后,企业采用双倍余额递减法计提折旧,预计使用年限为10年,无净残值。 (3)2010年末,经测试,该办公楼存在减值迹象,其可收回金额为600万元。 要求: (1)根据上述资料编制2009年有关长期借款的会计分录; (2)根据资料(1)中的①~⑤编制相关会计分录; (3)计算2010年该办公楼应计提的折旧额; (4)计算2010年该办公楼应计提的固定资产减值准备金额并编制相关会计分录。 (“应交税费”要求写出相应的明细科目及专栏名称;分录中的金额单位用万元表示)

- 8 【单选题】某企业为增值税一般纳税人,2009年应交纳税金情况如下:增值税850万元,消费税650万元,耕地占用税80万元,车船税0.5万元,印花税1.5万元,所得税120万元。上述各项税金应记入“应交税费”科目的金额是( )万元。

- A 、1 690.5

- B 、1 620.5

- C 、1 621.5

- D 、1 622

- 9 【单选题】某企业为增值税一般纳税人。2014年12月5日购入一批材料,增值税专用发票上注明的售价为500万元,增值税税额为85万元,对方代垫保险费10万元,发生入库前的挑选整理费5万元。不考虑其他因素,该批材料的入账价值为( )万元。

- A 、600

- B 、585

- C 、500

- D 、515

- 10 【多选题】甲公司为增值税一般纳税人,2021年12月1日,将一项非专利技术出租给乙公司,当日收到乙公司支付的租金,开具的增值税专用发票上注明的价款为10万元,增值税税额为0.6万元,款项已存入银行。该非专利技术的月摊销额为6万元。则甲公司出租非专利技术的会计处理结果正确的有()。

- A 、其他业务收入增加10万元

- B 、累计摊销增加6万元

- C 、其他业务收入增加10.6万元

- D 、其他业务成本增加6万元

- 下列应交的各种税费,不应在“营业税金及附加”科目核算的有( )。

- 下列各项中不属于事业单位净资产的有( )。

- M公司办公楼2010年应计提的折旧金额为( )万元。

- (2014年)2013年4月,赵某应聘到约定了1个月试用期,但未订立书面劳动合同。根据劳动合同法律制度的规定,关于双方劳动关系建立的下列表述中,正确的是()。

- 根据《人民币银行结算账户管理办法》的规定,下列各项中,存款人因对特定用途资金进行专项管理和使用而开立的账户是( )。

- 根据税收征收管理法律制度的规定,下列各项中,可以采用税收保全措施的有( )。

- 下列关于账户结构的表述中,正确的有()。

- 征税对象的数额未达到起征点的不征税,达到或超过起征点的就其全部数额征税。()

亿题库—让考试变得更简单

已有600万用户下载

7bPqk