-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

(2)其它资料如下:

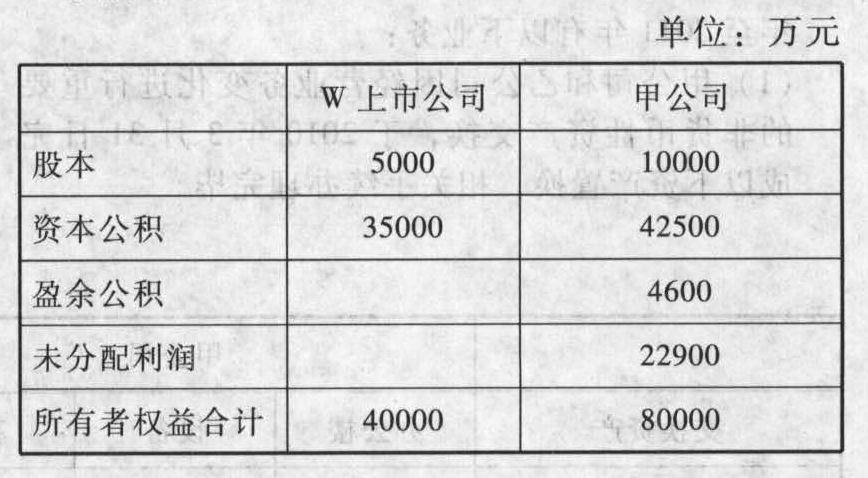

①2011年1月30日,W公司以2股换1股的比例自甲公司原股东处取得了甲公司全部股权。W公司普通股在2011年1月30日的每股公允价值为10元,确定甲公司普通股在2011年1月30日的每股公允价值为20元;W公司、甲公司每股股票面值均为1元;

②W公司因评估无形资产增值,使得可辨认净资产公允价值为43000万元;③假定W公司与甲公司在合并前不存在任何关联方关系。以上业务不考虑相关税费和其他因素。

要求:

(1)计算甲公司2010年所发生的汇兑损益;

(2)计算2010年甲公司对乙公司的合并商誉;

(3)填列甲公司与乙公司2010年合并利润表、2010年12月31日合并资产负债表有关项目;

(2)其它资料如下:

①2011年1月30日,W公司以2股换1股的比例自甲公司原股东处取得了甲公司全部股权。W公司普通股在2011年1月30日的每股公允价值为10元,确定甲公司普通股在2011年1月30日的每股公允价值为20元;W公司、甲公司每股股票面值均为1元;

②W公司因评估无形资产增值,使得可辨认净资产公允价值为43000万元;③假定W公司与甲公司在合并前不存在任何关联方关系。以上业务不考虑相关税费和其他因素。

要求:

(1)计算甲公司2010年所发生的汇兑损益;

(2)计算2010年甲公司对乙公司的合并商誉;

(3)填列甲公司与乙公司2010年合并利润表、2010年12月31日合并资产负债表有关项目;

(4)确定2011年甲公司与W公司合并业务的购买方;

(5)计算2011年甲公司与W公司合并业务中W公司需要定向增发普通股股数;

(6)确定2011年甲公司与W公司合并后甲公司原股东持有W公司的股权比例;

(7)计算2011年甲公司与W公司合并业务中购买方合并成本、合并商誉。

(4)确定2011年甲公司与W公司合并业务的购买方;

(5)计算2011年甲公司与W公司合并业务中W公司需要定向增发普通股股数;

(6)确定2011年甲公司与W公司合并后甲公司原股东持有W公司的股权比例;

(7)计算2011年甲公司与W公司合并业务中购买方合并成本、合并商誉。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

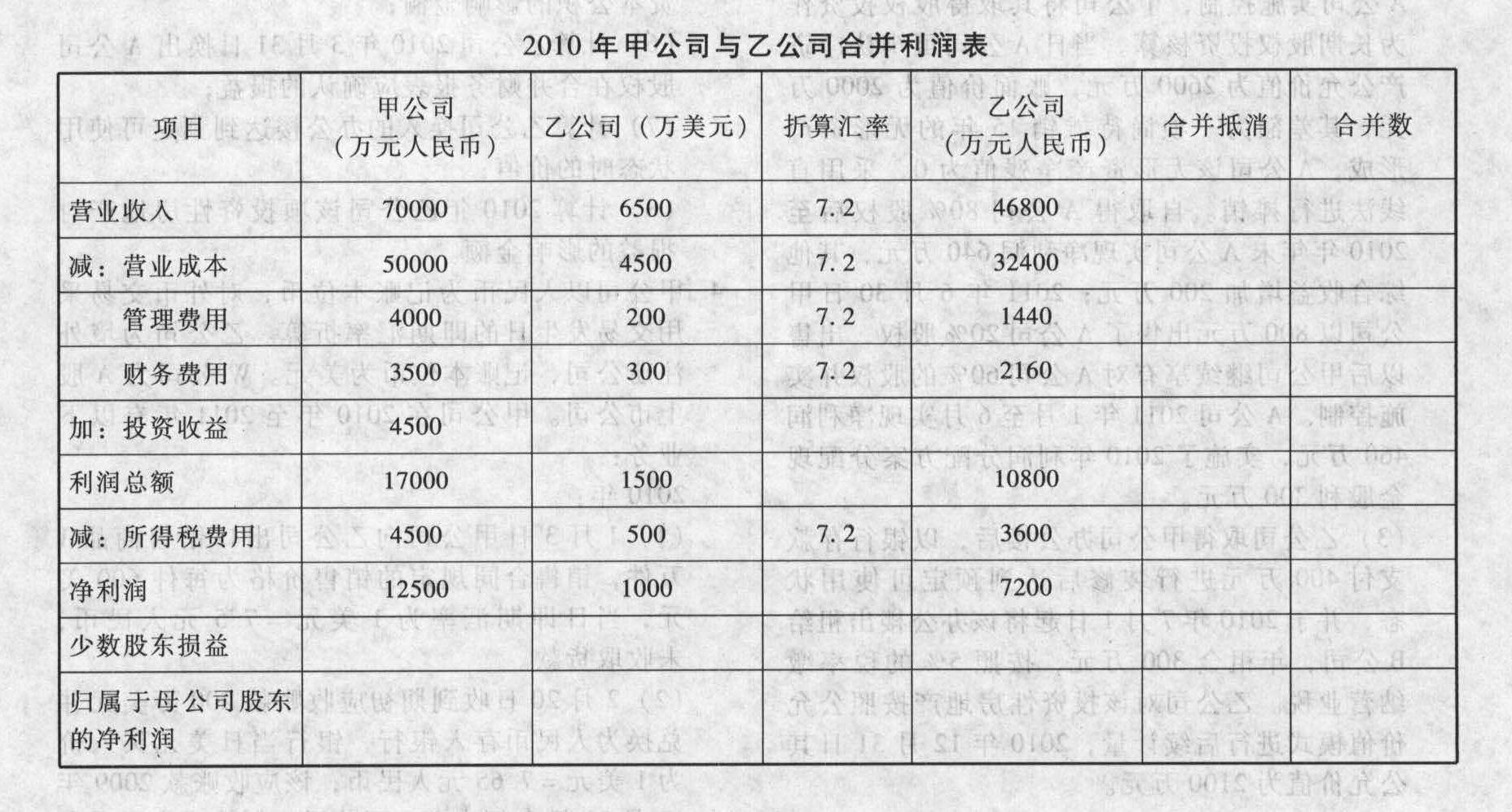

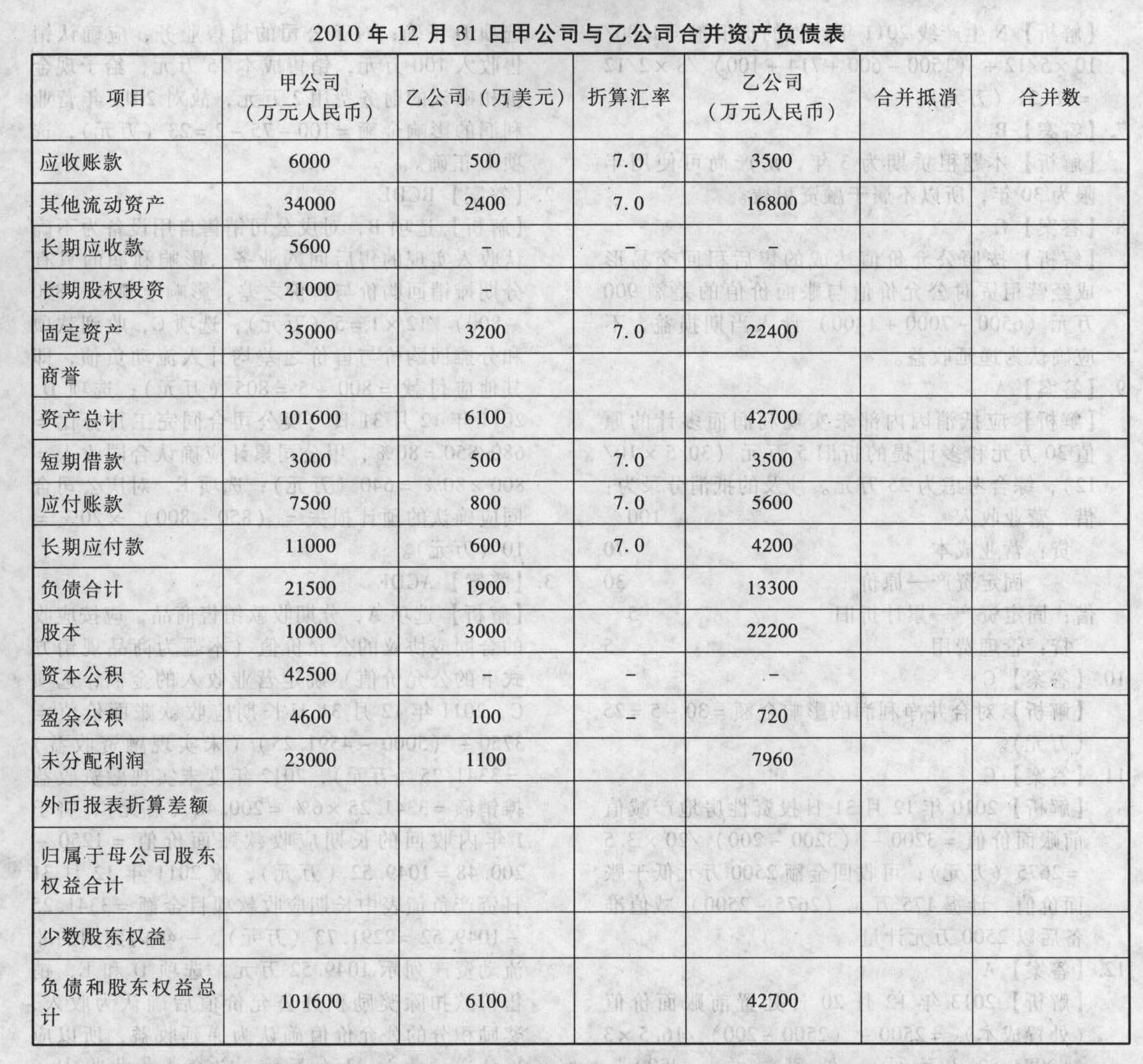

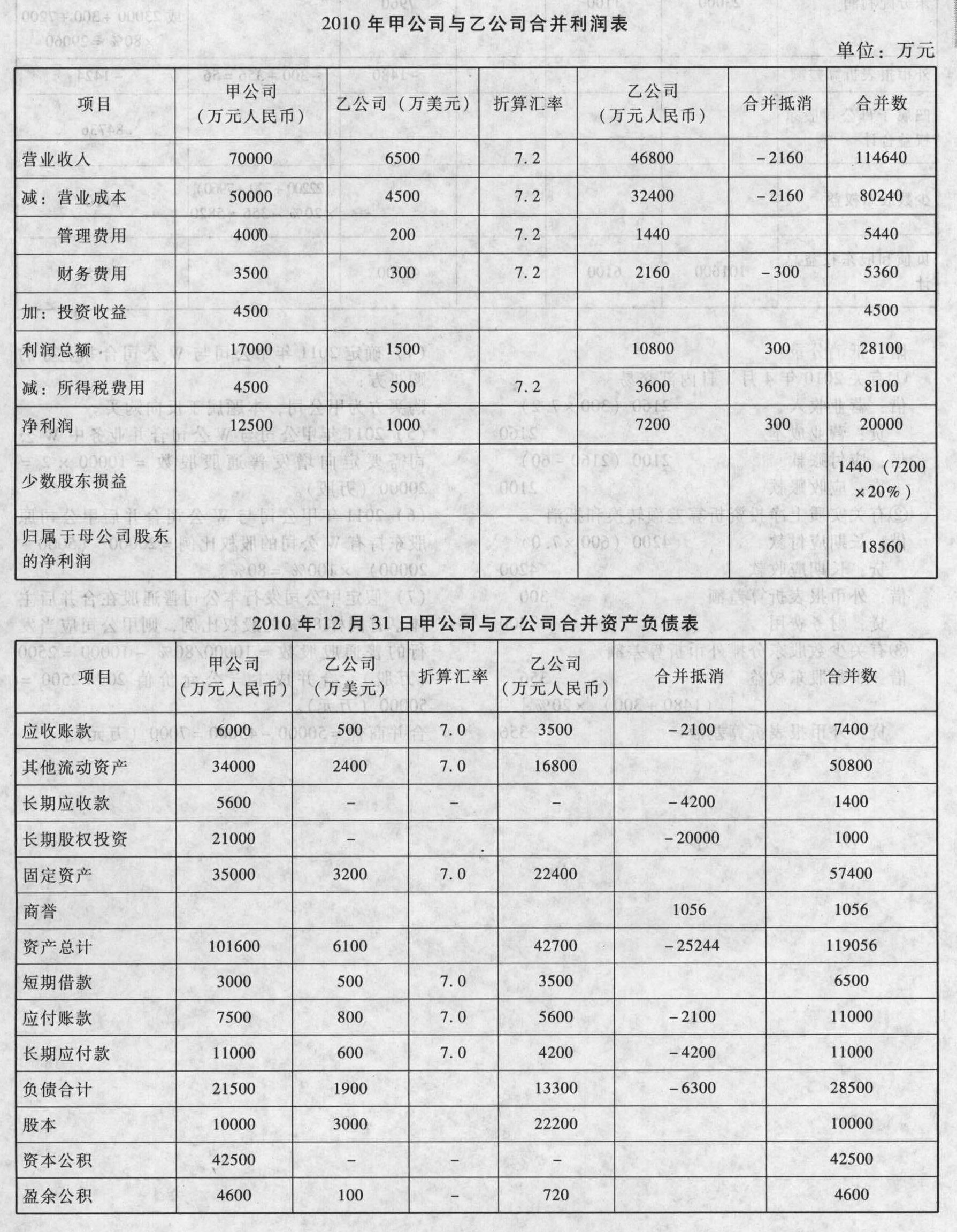

(1)计算甲公司2010年所发生的汇兑损益①1月3日长期应收款产生汇兑损益=600×(7.0-7.5)=-300(万元人民币)(损失)

②2月20日收到期初应收账款时产生的汇兑损益=7.65×200-1520=10(万元人民币)(收益)

③4月1日销售尚未结算的应收账款汇兑损益=300×(7.0-7.2)=-60(万元人民币)(损失)

④甲公司2010年所发生的汇兑损益=10-60-300=-350(万元人民币)(损失)

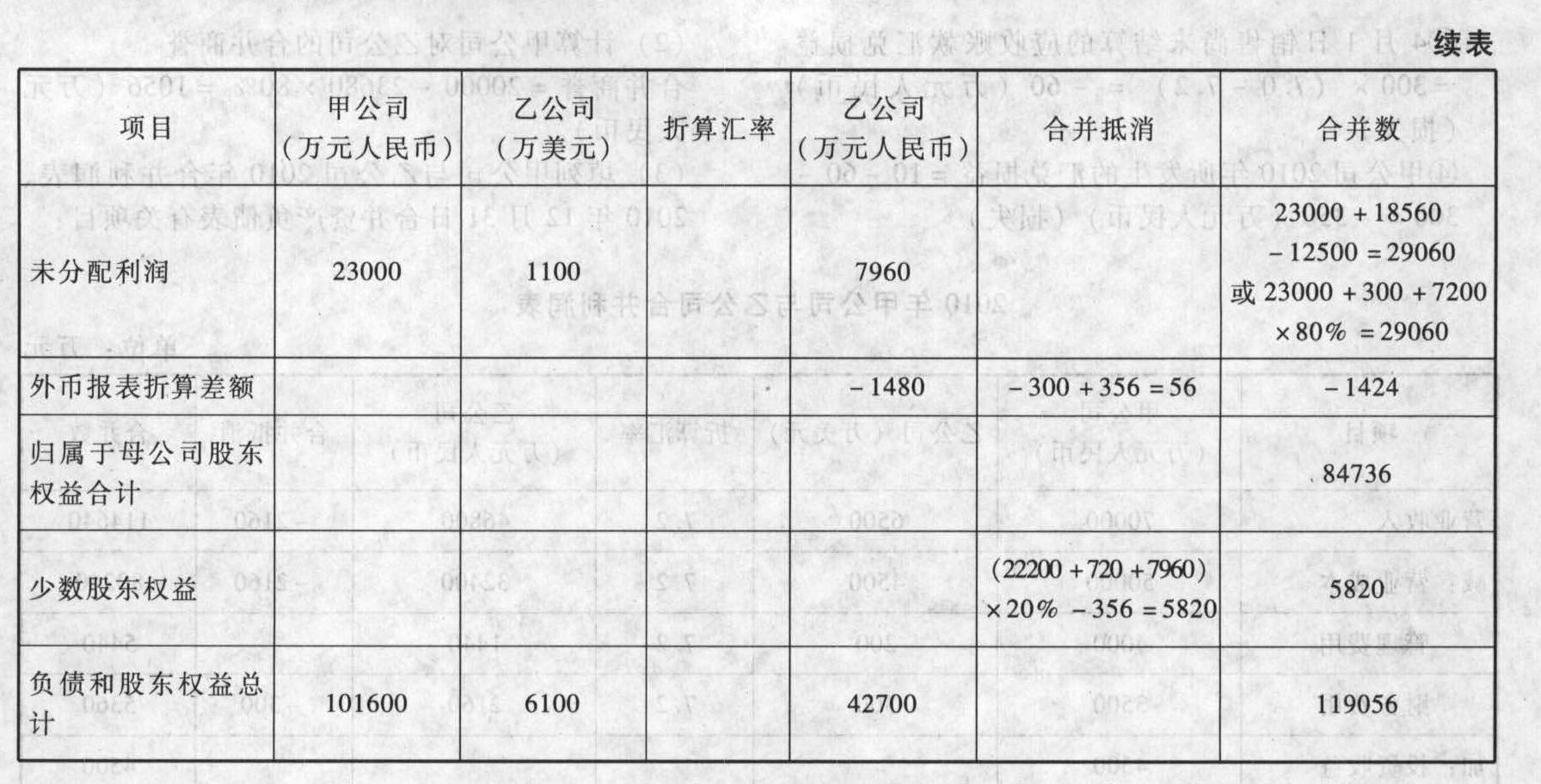

(2)计算甲公司对乙公司的合并商誉合并商誉=20000-23680×80%=1056(万元人民币)。

(3)填列甲公司与乙公司2010年合并利润表、2010年12月31日合并资产负债表有关项目:

附:抵消分录:

附:抵消分录:

①有关2010年4月1日内部交易:借:营业收入 2160(300×7.2) 贷:营业成本 2160 借:应付账款 2100(2160-60) 贷:应收账款 2100

②有关实质上净投资折算差额转换和抵消:借:长期应付款4200(600×7.0) 贷:长期应收款4200 借:外币报表折算差额 300 贷:财务费用 300

③有关少数股东分摊外币折算差额:借:少数股东权益 356[(1480+300)×20%] 贷:外币报表折算差额 356

(4)确定2011年甲公司与W公司合并业务的购买方:购买方为甲公司,本题属于反向购买。 您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

7OBMQ