- 造价师案例题

题干:某企业拟投资建设一项生产性项目,各项基础数据如下:1.项目建设期1年,第2年开始投入生产经营,运营期8年。2.建设期间一次性投入建设投资额为850万元,全部形成固定资产。固定资产使用年限为8年,到期预计净残值率为4%,按照平均年限法计算折旧。3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。4.流动资金投入为200万元,在运营期的前两年均匀投入,运营期末全额回收。流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。5.运营期第1年生产负荷为60%,第2年达产。6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。运营期第1年营业收入和经营成本均按正常年份的60%计算。7.营业税金及附加合并税率为6%,企业所得税税率为33%。8.该行业基准收益率为10%,基准投资回收期为7年。9.折现系数取3位小数,其余各项计算保留2位小数。

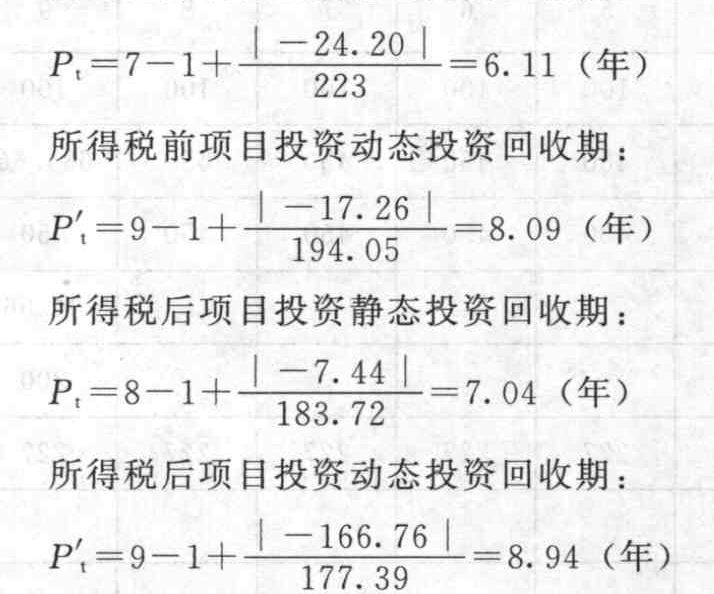

题目:计算所得税前和所得税后项目静态、动态投资回收期。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案所得税前项目投资静态投资回收期:

问题4根据项目投资现金流量延长表计算项目所得税前和所得税后静态、动态投资回收期。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】在计算所得税时,不得扣除的项目包括( )。

- A 、向投资者支付的红利

- B 、非公益性捐赠

- C 、各种赞助支出

- D 、职工福利费

- E 、税收的滞纳金

- 2 【多选题】在计算所得税时,不得扣除的项目包括( )。

- A 、无形资产受让、开发支出

- B 、非公益性捐赠

- C 、各种赞助支出

- D 、职工福利费

- E 、税收的滞纳金

- 3 【单选题】在计征企业所得税时,应纳税所得额是指( )。

- A 、纳税企业每一纳税年度的收入总额

- B 、纳税企业每一纳税年度的会计利润

- C 、纳税企业每一纳税年度的收入总额减去准予扣除项目金额

- D 、纳税企业的生产经营收入总额

- 4 【多选题】在计算所得税时,不得扣除的项目包括( )。

- A 、向投资者支付的红利

- B 、公益性捐赠

- C 、各种赞助支出

- D 、职工福利费

- E 、税收的滞纳金

- 5 【单选题】在计算所得税的应纳税所得额时可以扣除的项目是( )。

- A 、向投资者支付的股息

- B 、税收滞纳金

- C 、利润总额12%以内部分的公益性捐赠支出

- D 、赞助支出

- 6 【单选题】在项目投资现金流量表中,用所得税前净现金流量计算所得税后净现金流量,扣除项为( )。

- A 、所得税

- B 、利润总额×所得税率

- C 、息税前利润×所得税率

- D 、应纳税所得额×所得税率

- 7 【单选题】企业计算应纳税所得额时,下列项目中,允许从收入中扣除的是()。

- A 、向投资者支付的股息

- B 、向银行支付的短期借款利息

- C 、非公益性赞助支出

- D 、税收滞纳金

- 8 【单选题】计算企业所得税应纳税额时,可以列为免税收入的是()。

- A 、接收捐赠收入

- B 、国债利息收入

- C 、租金收入

- D 、存款利息收入

- 9 【简答题】列式计算计算期第3年的所得税,从项目本金出资者的角度,列式计算计算期第8年的净现金流量。

- 10 【造价师案例题】计算所得税前和所得税后项目投资财务净现值。

热门试题换一换

- 采用综合单价法编制施工图预算时,分项工程综合单价中不包括完成该分项工程消耗的( )。

- 【问题】 估算项目预备费。

- 指出乙方向甲方索赔成立的事件,并分别说明索赔内容和理由。

- 项目管理规划大纲的内容不包括( )。

- 下列方法中,既可用于价值工程对象选择,又可用于确定功能重要性系数的是( )。

- 施工顺序是指单位工程中,各分项工程或工序之间进行施工的先后次序,它主要解决各工序在时间上的衔接与搭接问题,以( )为主要目的。

- 适用于表面振动器振捣的混凝土结构是( )。

- 下列有关现金流量及现金流量图的表述,正确的有()。

- 下列各项属于工程寿命周期成本中的使用成本的是( )。

- 下列关于BOT方式的说法正确的有()。

- ()可以减少拌和物泌水离析、改善和易性,同时显著提高硬化混凝土抗冻耐久性。

- 下列关于各类工程计价定额的说法中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

6RWv8