- 计算分析题

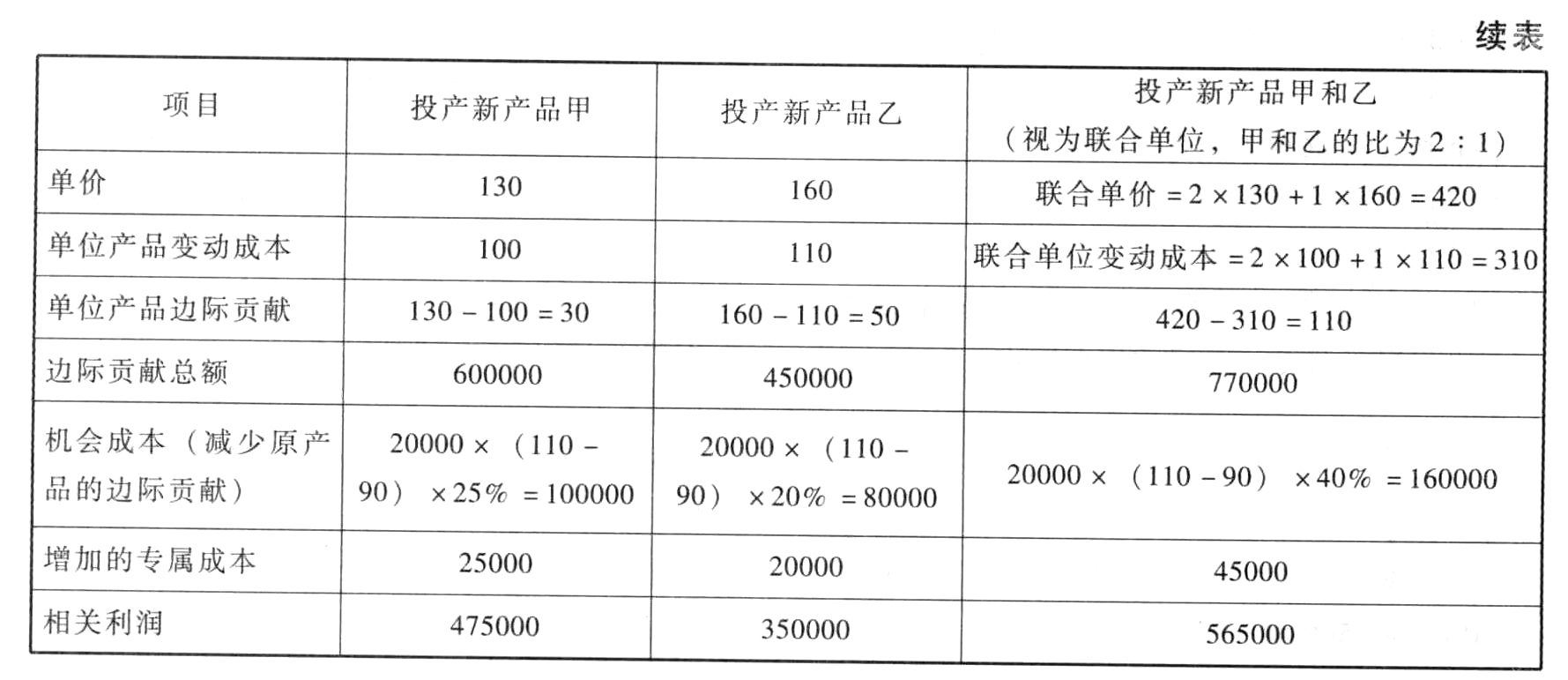

题干:企业面临投产决策,有以下三种方案可供选择:方案一:投产新产品甲,甲产品将达到20000件的产销量,并使原有产品的产销量减少25%;方案二:投产新产品乙,乙产品将达到9000件的产销量,并使原有产品的产销量减少20%;方案三:甲、乙两种新产品一起投产,由于相互之间的影响,产销量将分别为14000件和7000件,并使原有产品的产销量减少40%。另外,投产新产品还需要增加额外的辅助生产设备,将导致甲产品每年的固定成本增加25000元,投产乙产品会增加固定成本开支20000元。其他相关资料如表所示:[1479201704221-image/0259.jpg]

题目:计算三种方案企业的相关成本,并选择最优方案。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

方案三相关利润最大,应选择方案三。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算乙方案的应收账款相关成本费用。

- 2 【计算分析题】计算甲方案的应收账款相关成本费用。

- 3 【计算分析题】计算乙方案的应收账款相关成本费用。

- 4 【计算分析题】计算甲方案的应收账款相关成本费用。

- 5 【计算分析题】计算乙方案的应收账款相关成本费用。

- 6 【计算分析题】计算甲方案的应收账款相关成本费用。

- 7 【计算分析题】计算乙方案的应收账款相关成本费用。

- 8 【计算分析题】计算甲方案的应收账款相关成本费用。

- 9 【计算分析题】计算甲方案的应收账款相关成本费用。

- 10 【计算分析题】计算乙方案的应收账款相关成本费用。

热门试题换一换

- 国外甲企业2011年初在我国境内拥有一处房产,原购房价格3000万元,境内未设有经营机构和代理机构。年底该企业将房产转售给我国境内乙外资企业,销售价格为4000万元。乙外资企业以该房产按市场价格作价4800万元投资入股某内资企业,成立丙中外合资企业,并按所拥有的股份分担风险,分享利润。上述业务营业税的税务处理是()。

- 以下不属于影响流动资产投资需求的因素是( )。

- 下列各项不属于上市公司私有化优点的是( )。

- 甲公司换出B公司的股票时应确认的投资收益为()。

- 根据《中华人民共和国票据法》的规定,下列选项中,不属于变造票据的有( )。

- 某企业的预计的资本结构中,产权比率为2/3(该企业短期债务可以忽略不计),债务税前资本成本为14%。目前市场上的无风险报酬率为8%,市场上所有股票的平均收益率为16%,公司股票的β系数为1.2,所得税税率为30%,则加权平均资本成本为( )。

- 对于企业发展的成长期说法正确的有()。

- 现金流量比率是反映企业短期偿债能力的一个财务指标。在计算年度现金流量比率时,通常使用流动负债的( )。

- 针对上述第(1)至(5)项,逐项指出 A 注册会计师做法是否恰当。如不恰当,简要说明理由。

- 下列属于风险理财特点的是( )。

- 为了将公司的战略付诸实施,需要解决的主要问题有( )。

- 下列各项税收法律法规中,属于国务院制定的行政法规的是( )。

亿题库—让考试变得更简单

已有600万用户下载

68ekg