- 简答题

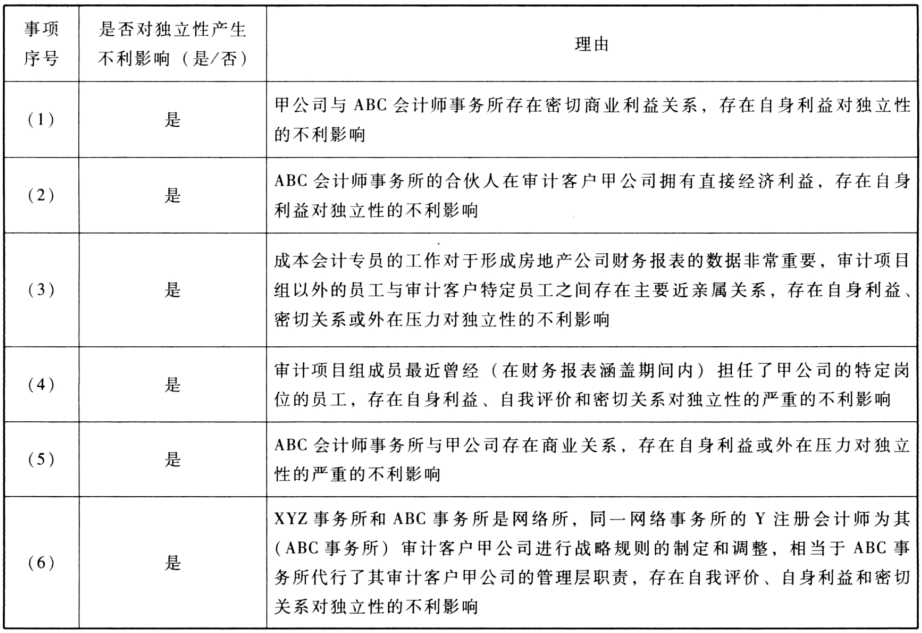

题干:甲房地产公司(以下简称甲公司)是A股上市公司,系ABC会计师事务所的常年审计客户。XYZ会计师事务所是ABC会计师事务所的网络事务所。ABC会计师事务所于2017年1月15日承接审计甲公司2016年度财务报表。假定存在以下情形:(1)甲公司与ABC会计师事务所达成合作协议,如果ABC事务所能够降低10%的审计收费,甲公司给该事务所员工的房贷垫付首付的20%。(2)ABC会计师事务所的合伙人拥有甲公司股票100股。(3)ABC会计师事务所B注册会计师(非审计项目组成员)的父亲是甲公司财务总部的成本会计专员。(4)审计项目组成员张某2016年5月1日前曾经在甲公司信息部工作,且参与了其计算机信息技术系统的设计。(5)ABC会计师事务所行政部与甲公司销售部合作,向其重要客户推销甲公司新楼盘,按照最后成交金额的1%收取手续费。(6)XYZ会计师事务所的Y注册会计师自2014年以来一直为甲公司进行战略规划的制定和调整工作。

题目:针对上述第(1)至(6)项,逐项指出是否对独立性产生不利影响,并简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否对独立性产生不利影响,并简要说明理由。

- 2 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否对独立性产生不利影响,并简要说明理由。

- 3 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。将答案填入下表:

- 4 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。将答案填入下表:

- 5 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否会对ABC会计师事务所或审计项目组成员的独立性产生不利影响,并简要说明理由。将答案填人下表:

- 6 【综合题(主观)】针对上述第(1)至(6)项,逐项指出是否对ABC会计师事务所或审计项目组成员的独立性产生不利影响,简要说明理由,并填列下表:

- 7 【简答题】针对上述事项(1)至(5),逐项指出是否恰当,如果不恰当,简要说明理由。

- 8 【简答题】针对上述第(1)至(6)项,逐项指出是否对独立性产生不利影响,并简要说明理由。

- 9 【简答题】针对上述事项(1)~(6),逐项指出是否符合质量控制准则和审计准则的规定,如果不符合,简要说明理由。

- 10 【简答题】针对上述事项(1)至(5),逐项指出是否存在不当之处。如果存在,简要说明理由。

热门试题换一换

- 下列哪种能力能够形成企业的竞争优势()。

- 关于城市维护建设税的适用税率,下列表述正确的有()。

- 甲与乙订立了一份苹果购销合同,约定:甲向乙交付20万公斤苹果,货款为40万元,乙向甲支付定金4万元;如任何一方不履行合同应支付违约金6万元。甲因将苹果卖与丙而无法向乙交付苹果,乙提出的如下诉讼请求中,既能最大限度保护自己的利益,又能获得法院支持的诉讼请求是( )。

- 因非居民企业拒绝代扣税款的,扣缴义务人应当暂停支付相当于非居民企业应纳税款的款项,并在规定时间之内向其主管税务机关报告,并报送书面情况说明。这一规定时间是( )。

- 下列属于管理信息系统发展阶段的有( )。

- 根据上述要点(3)所述内容,A公司进行委托理财的财务性投资是否符合向不特定对象公开募集股份的规定?并说明理由。

- 甲公司20×3年7月1日自母公司(丁公司)取得乙公司60%股权,当日,乙公司个别财务报表中净资产账面价值为3 200万元。该股权系丁公司于20×1年6月自公开市场购入,丁公司在购入乙公司60%股权时确认了800万元商誉。20×3年7月1日,按丁公司取得该股权时乙公司可辨认净资产公允价值为基础持续计算的乙公司可辨认净资产价值为4 800万元。为进行该项交易,甲公司支付有关审计等中介机构费用120万元。不考虑其他因素,甲公司应确认对乙公司股权投资的初始投资成本是( )。

- 下列各项中,计算个人所得税自行申报的年所得时允许扣除的项目有( )。

亿题库—让考试变得更简单

已有600万用户下载

683p2