- 综合题(主观)

题干:甲公司是一家制造业上市公司,乙公司是一家制造业非上市公司,两家公司生产产品不同,且非关联方关系,甲公司发现乙公司的目标客户多是小微企业,与甲公司的市场能有效互补,拟于2020年末通过对乙公司原股东非公开增发新股的方式换取乙公司100%的股权以实现对其的收购。目前,甲公司已完成该项目的可行性分析,拟采用实体现金流量折现法估计乙公司价值。相关资料如下:(1)乙公司成立于2017年年初,截至目前仅运行了4年,但客户数量增长较快。乙公司2017~2020年主要财务报表数据如下:乙公司货币资金均为经营活动所需,财务费用均为利息支出。(2)甲公司预测,乙公司2021年、2022年营业收入分别增长20%、12%,自2023年起进入增长率为4%的稳定增长状态。假设收购不影响乙公司正常运营,收购后乙公司净经营资产周转率、税后经营净利率按2017~2020年的算术平均值估计。假设所有现金流量均发生在年末,资产负债表期末余额代表全年平均水平。(3)乙公司目标资本结构(净负债/股东权益)为2/3。等风险债券税前资本成本8%;普通股β系数1.4,无风险报酬率4%,市场组合必要报酬率9%。企业所得税税率25%。(4)甲公司非公开增发新股的发行价格按定价基准日前20个交易日公司股票均价的80%确定。定价基准日前20个交易日相关交易信息:

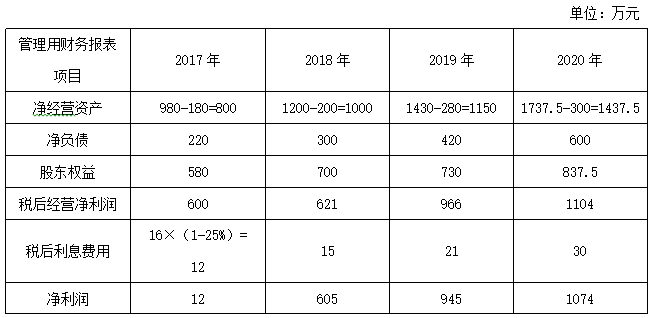

题目:编制乙公司2017年~2020年管理用资产负债表和利润表(结果填入下方表格中,不用列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司在编制2011年的合并资产负债表时,应确认的商誉金额为()。

- A 、360万元

- B 、365万元

- C 、355万元

- D 、640万元

- 2 【综合题(主观)】编制管理用资产负债表:

- 3 【综合题(主观)】编制管理用资产负债表。

- 4 【综合题(主观)】编制2013年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 5 【综合题(主观)】编制2014年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 6 【综合题(主观)】编制2014年管理用资产负债表、管理用利润表和管理用现金流量表,其中平均税率保留5位小数。

- 7 【综合题(主观)】编制管理用资产负债表。

- 8 【综合题(主观)】编制管理用资产负债表。

- 9 【综合题(主观)】 编制管理用资产负债表。

- 10 【综合题(主观)】(1)编制乙公司2017年~2020年管理用资产负债表和利润表(结果填入下方表格中,不用列出计算过程)。

热门试题换一换

- 甲公司是一家钢铁企业,2010年的市场分析中,主要涉及到了下列情况,其中不会造成同业竞争激烈的有( )。

- 20×8年5月6日,A企业以银行存款5 000万元对B公司进行吸收合并,并于当日取得B公司净资产,当日B公司存货的公允价值为1 600万元,计税基础为1 000万元;其他应付款的公允价值为500万元,计税基础为0,其他资产、负债的公允价值与计税基础一致。B公司可辨认净资产公允价值为4 200万元。假定合并前A公司和B公司属于非同一控制下的两家公司,假定该项合并符合税法规定的免税合并条件,所得税税率为25%,则A企业应确认的递延所得税负债和商誉分别为( )万元。

- (1)计算本月甲企业向专卖店销售白酒应缴纳消费税。

- 甲企业是一家服装设计和生产企业,在设计服装时坚持高质量、体现个性化色彩的原则。在营销理念上,主要是通过专卖店的方式进行销售,而且销售人员都通过专门的培训,要求他们掌握销售技巧并树立为顾客服务的理念和行为准则。根据以上信息可以判断,该企业的战略是()。

- 与编制零基预算相比,编制增量预算的主要缺点包括()。

- 根据有关法律制度规定,下列人员中不得担任晟之鹏贸易上市公司独立董事的有( )。

- 使用可比公司法计算锂电池行业代表企业的平均、该锂电池项目的与权益资本成本。

- 分析战略变革可能面临的障碍以及在处理变革阻力时,管理层应当考虑的方面有哪些?

- 某公司股票的当前市价为10元,有一种以该股票为标的资产的看跌期权,执行价格为8元,到期时间为三个月,期权价格为3.5元。下列关于该看跌期权的说法中,不正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

5obZ9