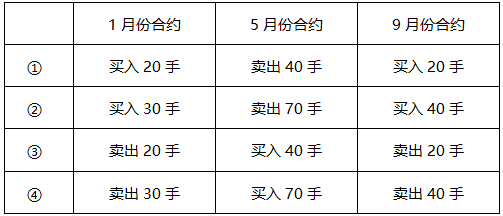

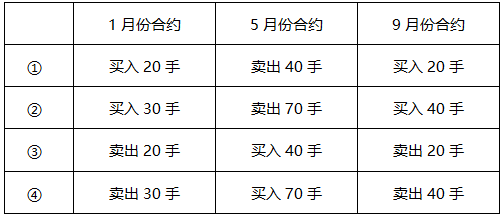

- 多选题 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B】

由于市场处于正向市场可知,1月价格<5月价格<9月价格

1月与5月价差明显偏大,则价有差缩小的可能,因此1月和5月合约应进行卖出套利。即买入1月合约,卖出5月合约。

5月与9月价差明显偏小,则价有差扩大的可能,因此5月和9月合约应进行买入套利。即卖出5月合约,买入9月合约。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 2 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 3 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 4 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 5 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 6 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 7 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 8 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 9 【多选题】 假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

- 10 【多选题】假设大豆期货1月份、5月份、9月份合约价格为正向市场。某套利者认为1月份合约与5月份合约价差明显偏大,而5月份合约与9月份合约价差明显偏小,打算进行蝶式套利,则合理的操作策略有()。

- A 、①

- B 、②

- C 、③

- D 、④

热门试题换一换

- 根据收入统计法,以物品和劳务形态的实际GDP包括各个要素的收入,可以从以下哪几个方面分析各驱动要素对经济增长和资产价值的影响()。

- 芝加哥商业交易所的3个月期国债期货合约规定,每张合约价值为1 000 000美元面值的国债,以指数方式报价,指数的最小变动点为1/2个基本点,1个基本点是指数的1%点,则一个合约的最小变动价值为()美元。

- GDP是指一个国家或地区在一定时期内生产的所有最终产品与服务的市场价值,从国民经济各部门在核算期内生产的总产品价值中,扣除生产过程中投入的中间产品价值,得到增加价值的方法是通过()来核算的。

- 期货公司应当提供从业人员资格证明等资料供客户查阅,并在()提示客户可以通过中国期货业协会网站查询。

- 商品市场的供给量由( )组成。

- 投资者提供的信息发生重要变化,可能影响其投资者分类的,应当及时告知经营机构。()

- 用Δy作为被解释变量,Δx和(为序列的滞后项)作为解释变量,做OLS线性回归,得到下表所示的输出结果,体现了系统( )。

- 某交易者在2月以200点权利金买入一张5月到期,执行价为20000点的香港恒生指数看跌期权并持有到期,若要获利100点(不考虑交易费),则标的物价格为()。

- 根据《证券公司为期货公司提供中间介绍业务》,证券公司介绍其实际控制人开户的,()应当将证券公司实际控制人的期货账户信息报所在地中国证监会派出机构备案。

亿题库—让考试变得更简单

已有600万用户下载

58qD3