- 综合题(主观)A股份有限公司将生产应税消费品甲产品所用原材料委托B企业加工。2×11年11月10日A企业发出材料实际成本为51 950元,应付加工费为7 000元(不含增值税),消费税税率为10%,A企业收回后将进行加工应税消费品甲产品;11月25日收回加工物资并验收入库,另支付往返运杂费150元,加工费及代扣代缴的消费税均未结算;11月28日将所加工收回的物资投入生产甲产品,此外生产甲产品过程中发生工资费用20 000元,福利费用2 800元,分配制造费用18 100元;11月30日甲产品全部完工验收入库。12月5日销售甲产品一批,售价200 000元(不含增值税),甲产品消费税税率也为10%。货款尚未收到。A股份有限公司、B企业均为增值税一般纳税人,增值税税率为17%。 要求:编制A股份有限公司、B企业有关会计分录,同时编制A公司缴纳消费税的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案B企业(受托方)会计账务处理为:

应缴纳增值税额=7 000×17%=1 190(元)

组成计税价格=(51 950+7 000)÷(1-10%)=65 500(元)

代扣代缴的消费税=65 500×10%=6 550(元)

借:应收账款 14 740

贷:主营业务收入 7 000

应交税费——应交增值税(销项税额)1 190

——应交消费税 6 550

A股份有限公司(委托方)会计账务处理为:

(1) 发出原材料时

借:委托加工物资 51 950

贷:原材料 51 950

(2)应付加工费、代扣代缴的消费税:

借:委托加工物资 7 000

应交税费——应交增值税(进项税额) 1 190

——应交消费税 6 550

贷:应付账款 14 740

(3)支付往返运杂费

借:委托加工物资 150

贷:银行存款 150

(4)收回加工物资验收入库

借:原材料 59 100

贷:委托加工物资 59 100

(5)甲产品领用收回的加工物资

借:生产成本 59 100

贷:原材料 59 100

(6)甲产品发生其他费用

借:生产成本 40 900

贷:应付职工薪酬 22 800(20 000+2 800)

制造费用 18 100

(7)甲产品完工验收入库

借:库存商品 100 000

贷:生产成本 100 000

(8)销售甲产品

借:应收账款 234 000

贷:主营业务收入 200 000

应交税费——应交增值税(销项税额) 34 000

借:营业税金及附加 20 000(200 000×10%)

贷:应交税费——应交消费税 20 000

注:题目中说“12月5日销售甲产品一批”,而没有交待所销售产品的成本,所以不用作结转成本的分录。

(9)A公司计算应交消费税

借:应交税费——应交消费税 13 450(20 000-6 550)

贷:银行存款 13 450

您可能感兴趣的试题

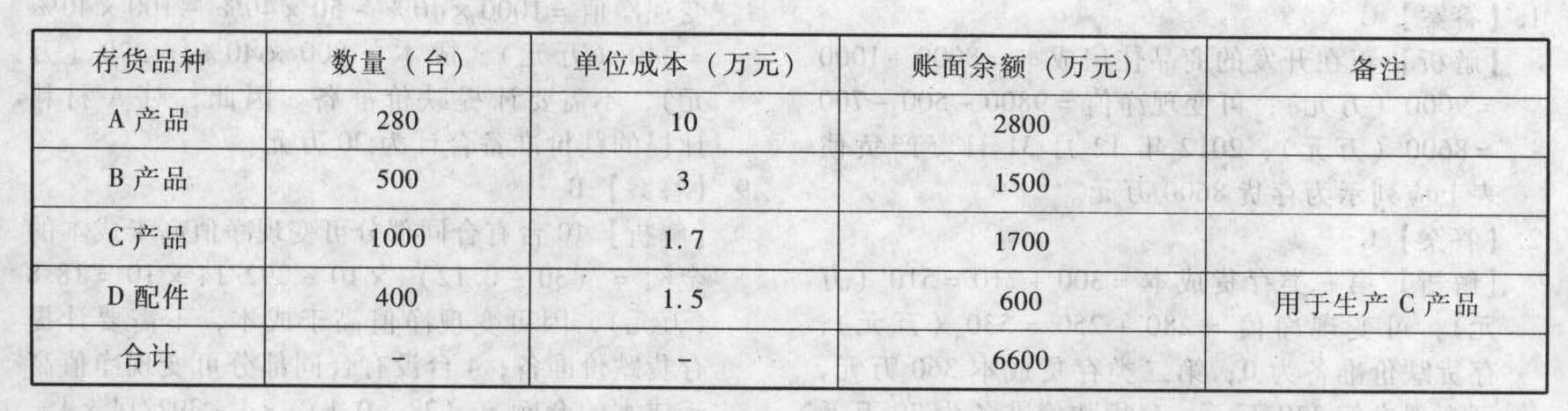

您可能感兴趣的试题- 1 【综合题(主观)】甲股份有限公司是一家生产电子产品的上市公司,为增值税一般纳税人,适用的增值税税率为17%。2012年12月31日,甲公司期末存货有关资料如下:

(1)2012年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元。 (2)2012年12月31日,B产品市场销售价格为每台3万元。甲公司已经与某企业签订一份不可撤销的销售合同,约定在2013年2月10日向该企业销售B产品300台,合同价格为每台3.2万元。B产品预计销售费用及税金为每台0.2万元。 (3)2012年12月31日,C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元。 (4)2012年12月31日,D配件的市场销售价格为每件1.2万元。现有D配件可用于生产400台C产品,预计加工成C产品还需每台投入成本0.25万元。2011年12月31日,C产品的存货跌价准备余额为150万元,对其他存货未计提存货跌价准备;2012年销售C产品结转存货跌价准备100万元。甲公司按单项存货、按年计提存货跌价准备。 要求:计算甲公司2012年12月31日应计提或转回的存货跌价准备金额,并编制相关的会计分录。

(1)2012年12月31日,A产品市场销售价格为每台13万元,预计销售费用及税金为每台0.5万元。 (2)2012年12月31日,B产品市场销售价格为每台3万元。甲公司已经与某企业签订一份不可撤销的销售合同,约定在2013年2月10日向该企业销售B产品300台,合同价格为每台3.2万元。B产品预计销售费用及税金为每台0.2万元。 (3)2012年12月31日,C产品市场销售价格为每台2万元,预计销售费用及税金为每台0.15万元。 (4)2012年12月31日,D配件的市场销售价格为每件1.2万元。现有D配件可用于生产400台C产品,预计加工成C产品还需每台投入成本0.25万元。2011年12月31日,C产品的存货跌价准备余额为150万元,对其他存货未计提存货跌价准备;2012年销售C产品结转存货跌价准备100万元。甲公司按单项存货、按年计提存货跌价准备。 要求:计算甲公司2012年12月31日应计提或转回的存货跌价准备金额,并编制相关的会计分录。

- 2 【多选题】A公司的甲产品5月份发生的生产费用为10万元,甲产品5月份的完工产品成本也是10万元,则下列各项有关分析结论正确的有( )。

- A 、甲产品的月末在产品数量可能很小

- B 、甲产品的月末在产品数量可能很大,但各月之间的在产品数量变动不大

- C 、甲产品原材料费用在产品成本中所占比重可能较大,而且原材料在生产开始时一次投入

- D 、甲产品可能月末在产品数量很大

- 3 【多选题】某公司的甲产品10月份发生的生产费用为20万元,甲产品10月份的完工产品成本也是20万元,则下列各项分析正确的有( )。

- A 、甲产品的月末在产品数量可能很小

- B 、甲产品的在产品数量可能很大,但各月之间的在产品数量变动不大

- C 、甲产品原材料费用在产品成本中所占比重可能较大,而且原材料在生产开始时一次投入

- D 、甲产品可能月末在产品数量很大

- 4 【单选题】以下视为应税消费品生产行为的是()。

- A 、高档化妆品批发商从厂家进货后加价批发高档化妆品

- B 、餐饮企业购入啤酒为顾客提供现场消费

- C 、油品销售企业将外购的润滑助剂以润滑脂的品名对外销售

- D 、家居商城零售木制一次性筷子

- 5 【多选题】自产应税消费品用于下列用途,应以纳税人同类消费品最高价格作为消费税计税依据的有( )。

- A 、换取消费资料

- B 、投资入股

- C 、利润分配

- D 、抵偿债务

- 6 【多选题】自产应税消费品用于下列用途,应以纳税人同类消费品最高价格作为消费税计税依据的有( )。

- A 、换取消费资料

- B 、投资入股

- C 、利润分配

- D 、抵偿债务

- 7 【多选题】某公司的甲产品10月份发生的生产费用为20万元,甲产品10月份的完工产品成本也是20万元,则下列各项分析正确的有()。

- A 、甲产品的月末在产品数量可能很小

- B 、甲产品的在产品数量可能很大,但各月之间的在产品数量变动不大

- C 、甲产品原材料费用在产品成本中所占比重可能较大,而且原材料在生产开始时一次投入

- D 、甲产品可能月末在产品数量很大

- 8 【综合题(主观)】嗨胜体育用品有限公司本期代收代缴的消费税。

- 9 【多选题】某公司的甲产品10月份发生的生产费用为20万元,甲产品10月份的完工产品成本也是20万元,则下列各项分析正确的有()。

- A 、甲产品的月末在产品数量可能很小

- B 、甲产品的在产品数量可能很大,但各月之间的在产品数量变动不大

- C 、甲产品原材料费用在产品成本中所占比重可能较大,而且原材料在生产开始时一次投入

- D 、甲产品可能月末在产品数量很大

- 10 【多选题】下列行为视为应税消费品的生产行为的有( )。

- A 、工业企业以外的单位和个人,将外购的消费税非应税产品以消费税应税产品对外 销售

- B 、工业企业以外的单位和个人,将外购的消费税低税率应税产品以高税率应税产品对 外销售

- C 、加工企业受托加工应税消费品

- D 、商场翻新改制金银首饰

- 某企业对县国税局的征税行为不服,在缴纳税款之后,欲申请行政复议。根据有关法律、法规的规定,有管辖权的行政复议机关是()。

- 根据企业破产法的规定,下列各项中,属于破产债权的是()。

- 下列有关外商投资合伙企业的表述中,不正确的有( )。

- 甲公司向乙公司签发一张汇票,乙公司将该汇票背书转让给丙公司,丙公司又背书转让给丁公司,A公司为丙公司提供了票据保证,丁公司取得汇票后又背书转让给戊公司,戊公司依法提示付款被拒绝后直接要求A公司承担保证责任。根据票据法律制度的规定,下列说法正确的是( )。

- 华威集团是一家家电企业,家电企业平均的管理层次一般为5个层次,而华威集团的管理层次为8个,则华威集团的组织结构属于()。

- 下列关于共同年限法和等额年金法的说法正确的有( )。

- 计算B公司换入各项资产的入账价值及B公司换出各项资产应确认的损益,并编制相关的会计分录。

- 运用市场营销战略中“产品组合策略类型”,简要分析威远公司对第二次战略变革的考虑。

- 计算甲公司应缴纳的增值税。

- 计算该债券第3年的底线价值。

亿题库—让考试变得更简单

已有600万用户下载

4r4Zv