- 综合题(主观)

题干:甲公司是ABC会计师事务所的常年审计客户。A注册会计师负责审计甲公司2016年度财务报表,确定财务报表整体的重要性为200万元。资料一:A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:(1)2015年以前,甲公司主要产品销售供不应求。由于市场持续疲软,该公司2016年上半年开始采用赊销方式,并将赊销比例控制在销售收入10%的水平上。为完成年度销售任务,下半年将该比例提高到30%。(2)由于甲公司开发的某种新产品未得到消费者认可,导致该批产品严重积压。(3)甲公司于2016年10月起延长了售后服务的期限,并推出了缺陷召回制度。(4)甲公司2016年下半年流动资金严重短缺,不得不依赖短期借款维持最低限度的生产经营活动。(5)2016年10月,甲公司修复了部分因长期闲置而受到毁损并已计提减值准备的专用设备。(6)因没有完成2016年度销售任务,甲公司销售人员多年来首次没有领取年终奖。根据公司规定,包括总经理在内的全体高级管理人员的工资降低50%。资料二:A注册会计师在审计工作底稿中记录了有关的财务数据,部分内容摘录如下(金额单位:万元):(1)(2)(3)(4)资料三:A注册会计师在审计工作底稿中记录了审计计划,部分内容摘录如下:(1)由于甲公司货币资金为高风险审计领域,拟要求项目组成员将货币资金项目的可接受检查风险降低为零;(2)由于甲公司管理层凌驾于销售费用相关的内部控制之上,注册会计师拟适当减少利用以前年度测试销售费用内部控制所形成的结论;(3)甲公司2016年度没有新增固定资产,A注册会计师拟取消针对固定资产的实物检查程序,直接实施计价测试。资料四:A注册会计师在审计工作底稿中记录了实施的控制测试,部分内容摘录如下:资料五:A注册会计师在审计工作底稿中记录了实施的实质性程序,部分内容摘录如下:(1)测试营业收入发生认定时,从发运凭证中选取了35个样本,逐个与主营业务收入明细账的记录核对,仅发现1处不一致。由于差错低于明显微小错报临界值,A注册会计师认为不必加以累积;(2)测试应付账款存在认定时,项目组成员从应付账款明细账中选取样本,逐项检查记录内容是否与订购单一致;(3)实施存货监盘程序时,A注册会计师通过实施现场观察、检查存货和执行抽盘等程序,对盘点结果表示满意。根据职业判断,认为不必在盘点结束时再次观察盘点现场。资料六:A注册会计师在审计过程中识别并累积了3笔错报,并认为这些错报单独及汇总数对财务报表的影响均不重大,同意管理层不予调整。甲公司2016年度未更正错报列示如下(不考虑税务影响):金额单位:万元

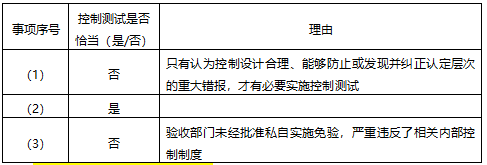

题目:针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出资料四所列控制测试程序或结论是否恰当。如不恰当,简要说明理由。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】针对资料四第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 2 【综合题(主观)】针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出审计项目组的做法是否恰当,如不恰当,简要说明理由。

- 3 【综合题(主观)】(2)针对资料三第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。将答案直接填入答题区的相应表格内。

- 4 【综合题(主观)】针对资料五第(1)至(6)项,假定不考虑其他条件,逐项指出审计程序与资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别哪一项重大错报风险,并简要说明理由。

- 5 【综合题(主观)】针对资料五第(1)至(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 6 【综合题(主观)】(2)针对资料三第(1)至(4)项,假定不考虑其他条件,逐项指出审计计划的内容是否恰当。如不恰当,简要说明理由。

- 7 【综合题(主观)】针对资料五第(1)至(2)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 8 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由。

- 9 【综合题(主观)】针对资料四第(1)至(4)项,假定不考虑其他条件,逐项指出所列进一步审计程序是否恰当。如不恰当,简要说明理由。

- 10 【综合题(主观)】针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列事项是否恰当。如不恰当, 简要说明理由。

热门试题换一换

- 下列有关长期股权投资处置的说法中正确的有()。

- 甲公司是一家家电生产企业。该公司希望能够和供应商建立起较为稳固的关系,以此减少交易成本,并获得更高质量的货源。同时,考虑到某些部件需要特定的开发技术,而本公司在此方面又不具备优势,还希望能够充分利用外部供应商的专家和技术。根据以上信息可以判断,适合该公司选择的货源策略包括()。

- 河谷公司是一家稀有金属开采和冶炼企业,产品销往世界很多国家和地区。下列各项活动中,能够帮助该公司有效建立核心竞争力的有( )。

- 某企业只生产一种产品,当年的税前利润为20000元。运用本量利关系对影响税前利润的各因素进行敏感分析后得出,单价的敏感系数为4,单位变动成本的敏感系数为-2.5,销售量的敏感系数为1.5,固定成本的敏感系数为-0.5。下列说法中,正确的有()。

- 乙公司将房产抵押给甲的,该抵押权是否有效?并说明理由。

- 下列关于不存在减值迹象的可供出售金融资产会计处理的表述中,正确的是( )。

- 按产出方式的不同,企业的作业可以分为以下四类。其中,随产量变动而成正比例变动的作业是( )。

- 计算新产品的年固定成本总额和单位变动成本。

- 下列关于车船税税率的表述中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

3rpY3