- 不定项

题干:甲公司为增值税一般纳税人,适用的增值税税率为16%,产品销售为其主营业务。原材料采用计划成本法核算,月初原材料的余额为3000万元,材料成本差异账户的贷方余额为150万元;存货跌价准备账户的月初余额为30万元(其中20万元为原材料计提的,10万元为库存商品计提的)。2017年12月发生的部分交易或事项如下:(1)本月购入一批材料,增值税专用发票上注明的货款为1500万元,增值税税额为240万元,发票账单已经收到,计划成本为1400万元,材料已经验收入库,全部款项以银行存款支付。(2)本月发出材料2000万元,全部用于产品生产(假定不考虑存货跌价准备的结转)。(3)月末,原材料的可变现净值为2920万元。(4)计提本月生产用机器设备折旧。该设备是上年12月购入并投入使用的,原值为275万元,预计使用年限为5年,预计净残值为5万元。采用年数总和法计提折旧。(5)转销确实无法支付的应付账款10万元。(6)以分期付款方式购入一台不需安装的办公设备,具有融资性质,购买总价款为30万元,增值税4.8万元,分3次支付。12月支付第1期价款及增值税共计14.8万元,已用银行存款支付。购买价款的现值为25万元。(7)当年10月1日,企业借入期限为9个月,年利率为4%,按季度支付利息的短期借款120万元,于12月末,支付第四季度的银行借款利息。要求:根据上述资料,不考虑其他因素,分析回答下列小题。(答案中的金额单位用万元表示)

题目:根据资料(7),下列会计处理正确的是()。 - A 、借:财务费用 0.4 贷:银行存款 0.4

- B 、借:应付利息 1.2 贷:银行存款 1.2

- C 、借:财务费用 0.4 贷:应付利息 0.4

- D 、借:应付利息 0.8 财务费用 0.4 贷:银行存款 1.2

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

本题考核短期借款利息的计提与支付。10月份与11月份计提的利息通过“应付利息”核算,12月份的利息直接计入“财务费用”并通过银行存款进行支付,不再通过“应付利息”进行计提。参考资料(7)分录。本题详细分录如下:资料(1)借:材料采购 1500 应交税费—应交增值税(进项税额) 240 贷:银行存款 1740借:原材料 1400 材料成本差异 100 贷:材料采购 1500资料(2)借:生产成本 2000 贷:原材料 2000借:材料成本差异 (-1.14%×2000)22.8 贷:生产成本 22.8资料(3)借:存货跌价准备 20 贷:资产减值损失 20资料(4)借:制造费用 [(275-5)×5/15/12]7.5 贷:累计折旧 7.5资料(5)借:应付账款 10 贷:营业外收入 10资料(6)借:固定资产 25 应交税费—应交增值税(进项税额) 4.8 未确认融资费用 5 贷:长期应付款 20 银行存款 14.8资料(7)10月1日借入短期借款:借:银行存款 120 贷:短期借款 12010月末、11月末计提短期借款利息:借:财务费用 0.4 贷:应付利息 0.4每月应计提的利息金额=120×4%/12=0.4(万元)12月末支付本季度的银行借款利息:借:应付利息 0.8 财务费用 0.4 贷:银行存款 1.2

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】根据资料(7),下列会计处理正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 2 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、借:管理费用 10

贷:银行存款 10 - B 、借:其他应收款 10

贷:银行存款 10 - C 、借:应付职工薪酬 10

贷:银行存款 10 - D 、借:生产成本 10

贷:银行存款 10

- 3 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、借:原材料 230

应交税费-应交增值税(进项税额) 39.43

销售费用 3

贷:银行存款 272.43 - B 、借:原材料 233

应交税费-应交增值税(进项税额) 39.43

贷:银行存款 272.43 - C 、借:原材料 233.33

应交税费-应交增值税(进项税额) 39.1

贷:银行存款 272.43 - D 、借:原材料 230

应交税费-应交增值税(进项税额) 39.1

销售费用 3.33

贷:银行存款 272.43

- 4 【不定项】根据资料(2)和(3),下列会计处理正确的是( )。

- A 、资料(2)

借:委托加工物资 120

贷:原材料 120 - B 、资料(2)

借:委托加工物资 116.4

材料成本差异 3.6

贷:原材料 120 - C 、资料(2)

借:委托加工物资 13.6

应交税费-应交增值税(进项税额) 2.31

贷:银行存款 15.91 - D 、资料(3)

借:原材料 140

贷:委托加工物资 130

材料成本差异 10

- 5 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、增加委托代销商品600万元

- B 、增加“应交税费-应交增值税(销项税额)”110.5万元

- C 、增加应收账款760.5万元

- D 、确认主营业务成本600万元

- 6 【不定项】根据资料(2)和(3),下列会计处理正确的是( )。

- A 、甲公司应当一次性确认其他业务收入800万元

- B 、甲公司应当分期确认其他业务收入

- C 、甲公司当期应确认安装劳务收入300万元

- D 、甲公司当期应确认安装劳务收入937.5万元

- 7 【不定项】根据资料(7),下列会计处理正确的是( )。

- A 、借:长期股权投资-其他权益变动 30

贷:投资收益 30 - B 、借:长期股权投资-损益调整 90

贷:投资收益 90 - C 、借:长期股权投资-其他权益变动 30

贷:资本公积-其他资本公积 30 - D 、借:长期股权投资-损益调整 90

贷:资本公积-其他资本公积 90

- 8 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、借:管理费用 10

贷:银行存款 10 - B 、借:其他应收款 10

贷:银行存款 10 - C 、借:应付职工薪酬 10

贷:银行存款 10 - D 、借:生产成本 10

贷:银行存款 10

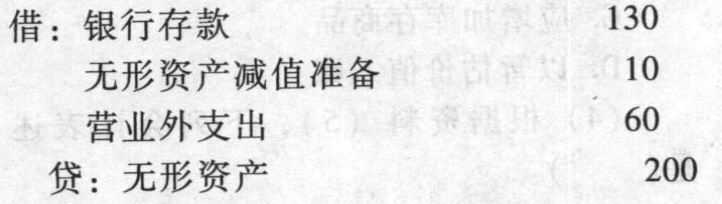

- 9 【单选题】根据资料(5),下列会计处理正确的是( )。

- A 、借:银行存款 10.6 贷:主营业务收入 10.6

- B 、借:银行存款 10.6 贷:主营业务收入 10应交税费——应交增值税(销项税额) 0.6

- C 、借:银行存款 10.6 贷:其他业务收入 10应交税费——应交增值税(销项税额) 0.6

- D 、借:其他业务成本 12 贷:累计摊销 12

- 10 【不定项】根据资料(2),下列会计处理正确的是( )。

- A 、确认资产处置损益40万元

- B 、确认其他业务收入100万元

- C 、确认营业外收入40万元

- D 、增加应交税费6万元