- 单选题延星石油公司在对运用保险的条件及原因进行分析时,对可能造成的5亿元以上的损失,有如下的分析:第一,保险市场为这种规模巨大的损失提供保险的能力是有限的;第二,由于可以将风险损失从应税收入中扣除,也减少了延星公司的对保险的需求;第三,这种规模的损失可能会引起市场供需的变化,使得油价上涨,从而一定程度上缓解损失。由此,可以判断,延星公司最可能采取的风险管理策略工具是( )。

- A 、风险承担

- B 、风险规避

- C 、风险转移

- D 、风险对冲

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A】

选项A正确,对于辨识出的风险,企业也可能由于以下几种原因采用风险承担:

①缺乏能力进行主动管理,对这部分风险只能承担;

②没有其他备选方案(题干中的“第一”);

③从成本效益考虑,这一方案是最适宜的方案(题干中的“第二”、“第三”)。

您可能感兴趣的试题

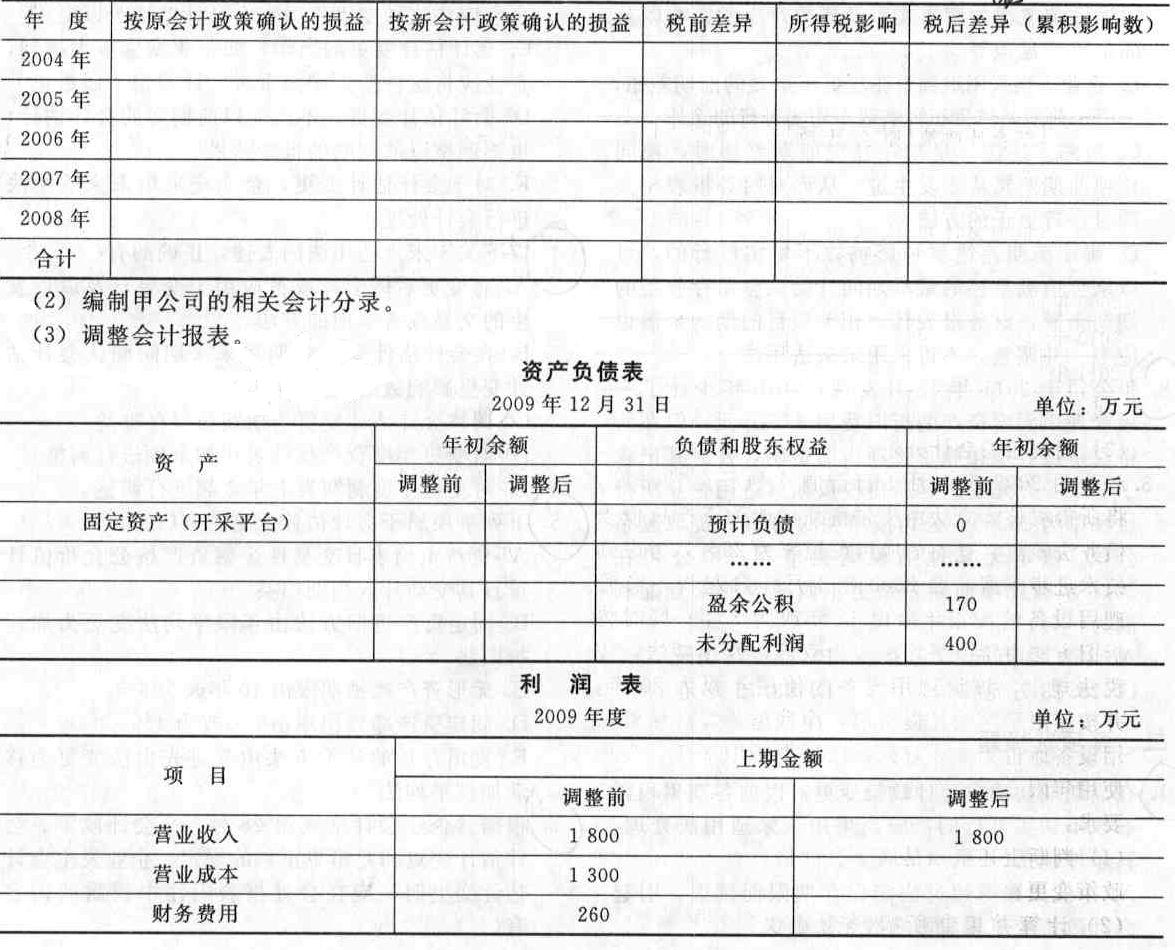

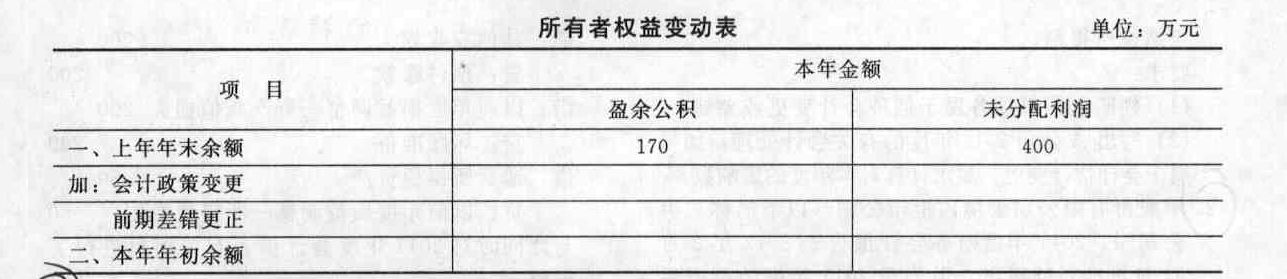

您可能感兴趣的试题- 1 【综合题(主观)】甲公司是一家海洋石油开采公司.2009年1月1日甲公司开始执行新会计准则。 (1)甲公司于2002年开始建造一座海上石油开采平台,根据法律法规规定,该开采平台在使用期满后要将其拆除,需要对其造成的环境污染进行整治。 (2) 2003年12月15日,该开采平台建造完成并投入使用,建造成本为12 000万元,预计使用寿命为10年,采用平均年限法计提折旧。 (3)根据38号准则第七条规定,企业在首次执行日前尚未计入资产成本的弃置费用,满足预计负债的确认条件,应选择该项资产初始确认开始至首次执行日期间适用的折现率,以该项预计负债折现后的金额增加资产成本,据此计算确认应补提的资产折旧,同时调整期初留存收益。已知甲公司保存的会计资料比较齐备,可以通过会计资料追溯计算。甲公司预计该开采平台弃置费用1 000万元,假定折现率为10%,已知(P/s,10%,10)=0.3855。 (4)税法规定计入资产成本的弃置费用与会计准则规定相同。 要求: (1)计算确认弃置费用后的累积影响数

- 2 【单选题】A公司、B公司均为石油公司,双方在D国成立了单独主体C,以共同在D国进行石油及天然气的勘探、开发和生产。A公司、B公司共同控制主体C。主体C的法律形式将主体C的资产、负债与A公司及B公司分隔开来。A公司、B公司及主体C签订协议,规定A公司与B公司按照各自在主体C的出资比例分享主体C的资产,分担主体C的成本、费用及负债。D国法律认可该合同协议。下列说法或会计处理中正确的是( )。

- A 、

该合营安排是合营企业

- B 、该合营安排是共同经营

- C 、A公司将其在主体C净资产中的权利确认为一项长期股权投资,按照权益法进行会计处理

- D 、B公司将其在主体C净资产中的权利确认为一项长期股权投资,按照权益法进行会计处理

- 3 【单选题】某国仅有几家大的石油公司,对于石油化工企业而言,决定他们讨价还价能力的最主要因素是( )。

- A 、行业集中度

- B 、转换成本

- C 、交易规模

- D 、卖方产品标准化程度

- 4 【单选题】中石油并购海外石油公司、中国五矿公司收购非洲稀有金属矿。上述企业海外并购的动机为( )。

- A 、寻求市场

- B 、寻求效率

- C 、寻求资源

- D 、寻求现成资产

- 5 【单选题】宏远海运公司为加强对风险损失事件的管理,与甲银行签订协议,规定在一定期间内,如果宏远海运公司由于台风等自然灾害遭受重大损失,可从甲银行取得贷款,并为此按约定的期间向甲银行缴纳权力费。宏远海运公司管理损失事件的方法称为( )。

- A 、专业自保

- B 、应急资本

- C 、风险补偿合约

- D 、损失融资

- 6 【单选题】A公司、B公司均为石油公司,双方在D国成立了单独主体C,以共同在D国进行石油及天然气的勘探、开发和生产。A公司、B公司共同控制主体C。主体C的法律形式将主体C的资产、负债与A公司及B公司分隔开来。A公司、B公司及主体C签订协议,规定A公司与B公司按照各自在主体C的出资比例分享主体C的资产,分担主体C的成本、费用及负债。D国法律认可该合同协议。下列说法或会计处理中正确的是( )。

- A 、该合营安排是合营企业

- B 、该合营安排是共同经营

- C 、A公司将其在主体C净资产中的权利确认为一项长期股权投资,按照权益法进行会计处理

- D 、B公司将其在主体C净资产中的权利确认为一项长期股权投资,按照权益法进行会计处理

- 7 【多选题】公允价值套期满足运用套期会计条件的情况下,下列关于公允价值套期的会计处理中,正确的有( )。

- A 、一般情况下,套期工具产生的利得或损失应当计入当期损益

- B 、被套期项目因被套期风险敞口形成的利得或损失应当计入当期损益,同时调整未以公允价值计量的已确认被套期项目的账面价值

- C 、套期工具是对选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资进行套期的,套期工具产生的利得或损失应当计入其他综合收益

- D 、被套期项目为尚未确认的确定承诺(或其组成部分)的,其在套期关系指定后因被套期风险引起的公允价值累计变动额应当确认为一项资产或负债,相关的利得或损失应当计入各相关期间损益

- 8 【单选题】宏远海运公司为加强对风险损失事件的管理,与甲银行签订协议,规定在一定期间内,如果宏远海运公司由于台风等自然灾害遭受重大损失,可从甲银行取得贷款,并为此按约定的时间向甲银行缴纳权力费。宏远海运公司管理损失事件的方法称为( )。

- A 、专业自保

- B 、应急资本

- C 、风险补偿合约

- D 、损失融资

- 9 【单选题】宏源海运公司为了加强对风险损失事件的管理,与甲银行签订协议,规定在一定期间内,如果宏源海运公司由于台风等自然灾害遭受重大损失,可从甲银行取得贷款,并为此按约定的期间向甲银行缴纳权力费。宏源海运公司管理损失事件的方法称为( )。

- A 、专业自保

- B 、风险资本

- C 、应急资本

- D 、套期保值

- 10 【单选题】宏源海运公司为了加强对风险损失事件的管理,与甲银行签订协议,规定在一定期间内,如果宏源海运公司由于台风等自然灾害遭受重大损失,可从甲银行取得贷款,并为此按约定的期间向甲银行缴纳权力费。宏源海运公司管理损失事件的方法称为( )。

- A 、专业自保

- B 、风险资本

- C 、应急资本

- D 、套期保值

热门试题换一换

- 下列有关会计政策和会计估计变更的表述,不正确的是()。

- 下列关于收缩型战略的说法中,正确的有()。

- 某地方生产传统工艺品的企业,伴随着我国对外开放政策,逐渐发展壮大起来。销售额和出口额近十年来平均增长15%以上。员工也由原来的不足200人增加到了2000多人。企业还是采用过去的组织结构,企业一把手王厂长既管销售,又管生产,是一个全能型的管理者。最近企业发生了一些事情,让王厂长应接不暇。其一,生产基本是按定单生产,基本由厂长传达生产指令。碰到交货紧时,往往是厂长带头,和员工一起挑灯夜战。虽然按时交货,但质量不过关,产品被退回,并被要求索赔;其二,以前企业招聘人员人数少,所以王厂长一人就可以决定了。现在每年要招收大中专学生近50人,还要牵涉到人员的培训等,以前的做法就不行了。其三,过去总是王厂长临时抓人去做后勤等工作,现在这方面工作太多,临时抓人去做,已经做不了、做不好了。凡此种种,以前有效的管理方法已经失去作用了。要求:(1)该企业采取的组织结构类型是什么?有什么样的优缺点?(2)随着业务的发展,该企业的组织结构类型应该如何调整?

- 对2014年权益净利率较上年变动的差异进行因素分解,依次计算净经营资产净利率、杠杆贡献率的变动对2014年权益净利率变动的影响。

- 下列有关营改增的规定,描述不正确的是( )。

- 针对资料五第(1)至(3)项,假定不考虑其他条件,逐项指出资料五所列实质性程序是否恰当。如不恰当,简要说明理由。

- 确定表2中英文字母代表的数值(同时需要列示计算过程)。

- 下列关于多元化战略风险的表述正确的有( )。

- 假设2015年12月31日A公司债务的市场价值为300000万元,计算估值基准日A公司的股权市场价值。

- 通过邮寄方式发出询证函并收到回函后,注册会计师验证的以下信息中,不恰当的是()。

- 稳定战略是企业总体战略的一种类型,关于其表述错误的是()。

亿题库—让考试变得更简单

已有600万用户下载

3Xabj