- 综合题(主观)

题干:某人拟开设一个彩扩店,通过调查研究提出以下方案:(1)设备投资:冲扩设备购价20万元,预计可使用5年,报废时无残值收入;按税法要求该设备折旧年限为4年,使用直线法计提折旧,残值率为10%;计划在2016年6月30日购进并立即投入使用。(2)门店装修:装修费用预计4万元,在装修完工的2016年7月1日支付,预计在2.5年后还要进行一次同样的装修,并当日支付费用,装修费用在受益期间内均匀摊销。(3)收入和成本预计:预计2016年7月1日开业,前6个月每月收入3万元,以后每月收入4万元;耗用相纸和冲扩液等成本为收人的60%;人工费、水电费和房租等费用每月0.8万元(不含设备折旧、装修费摊销)。(4)营运资本投资:开业时垫付2万元。(5)所得税税率为25%。(6)投资要求的最低投资报酬率为10%。

题目:用净现值法评价该项目经济上是否可行(计算结果单位用元表示)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)投资总现值=200000 + 40000 + 40000 ×

(2)各年现金流量

(3)净现值:

NPV = 69250 × 0.9091 + 87250 × 2.4869 ×0.9091 + 101000 × 0.6209 - 291519.42 =31405.01 (元)

因为净现值大于零,所以项目可行。

本题主要测试考生分析能力,取材于投资项目。该题根据一个实际小型项目的数据改编而成,要求用净现值法对其进行分析评价。由于面向实际问题而不是面向书本知识,涉及会计和税务知识,具有很强的综合性。由于一般教材为方便举例多为年初投资,实际上任何时间都可能开始投资,本题目设计为7月1日开始投资使许多考生不知所措。另外,本题没有给出现成的现金流量数据,而要求考生根据原始数据去生成,对于没有实际经验或不能在总体上把握投资分析的考生来说,很难不出错。该题容易在以下几个方面出错:

(1)每年摊销额=4/2.5 = 1.6 (万元),易把摊销年限错弄为4年;

(2)所得税现金流出,在计算第一年应交所得税时,易错用会计折旧,导致所得税现金流出计算出错;而在第5年未考虑该设备的残值2万元,按税法规定的残值损失可抵税,易忽略这一点;

(3)对于第2.5年的现值系数不知所措,未能计算出来。

针对本题需要注意以下几个问题:

1.解答本题时,最好不要去列示半年的现金流量。题中说彩扩店是在2016年7月1日开业,在2016年一年中只有半年的现金流量发生,于是有相当一部分考生可能就先列示半年的现金流量,最后一年也是只列示半年的现金流量。不主张采用这种做法,因为这会导致在列示各年各项目的数据以及计算现金净流量时造成烦琐的计算,非常容易出错。题中提示此项投资的使用寿命为5年,我们完全可以按项目列示5年中每一完整年度发生的现金流量,这样会使计算一目了然,也不容易出错。

2.要注意几个具体项目的计算:门店的装修费用,在计算投资总现值的时候,应将其计入,作为投资的一部分,另外,按规定装修费用应按期摊销,所以,每年均需摊销装修费(按相邻两次装修的间隔期);折旧的处理,冲扩设备虽预计可使用5年,但按税法规定折旧年限为4年,折旧额应按税法规定的4年计算,因为折旧对现金流量的影响体现为折旧的抵减所得税作用,因此,应按税法规定的折旧年限计算;设备报废清理时残值的处理,原值20万元,税法残值2万元,税法规定使用年限4年,用直线法提折旧,年折旧额为4.5万元,意味着4年计提的折旧总额为18万元,加上预期到期残值2万元,则正好补偿原值,按照这个设想清理时既不会产生收益也不产生损失。但由于设备报废时无残值收入,而税法规定残值为2万元,因此在投资期期末清理设备时有2万元的残值没有收回来,即出现了2万元的损失,这样可以抵减所得税0.5万元(2万元×25%);开业时垫付了 2万元的营运资本,在投资期期末要收回这部分营运资本,计入现金流入量。

按照以上所讲的思路,本题可以这样做:

(1)初始阶段的现金流出量为:

①设备投资流出20万元(0时点);

②装修费用流出8万元(其中:0时点流出4万元;2.5年流出4万元);

③营运资本投资流出2万元(0时点)。

(2)经营阶段的现金净流量为:

设备年折旧=20 ×90% ÷4 =4.5 (万元);

装修费年摊销额=(4+4) ÷5=1.6 (万元)或:前2.5年年摊销额=4÷2.5 =1.6 (万元);

后2.5年年摊销额=4÷2. 5 =1.6 (万元);

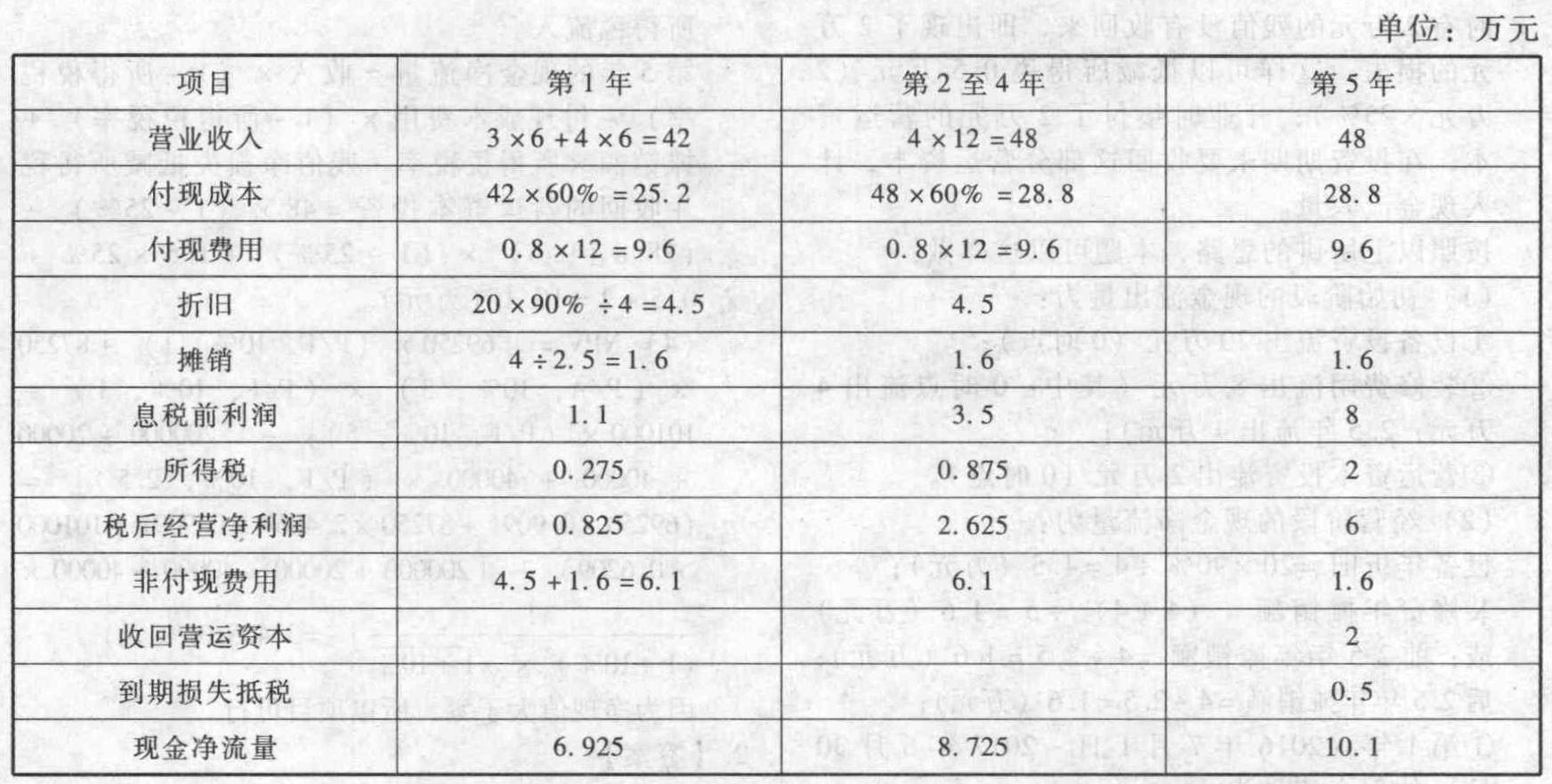

①第1年(2016年7月1日~ 2017年6月30日)的现金流量为:

年收入=3 ×6+4 ×6 =42 (万元);

年耗用相纸和冲扩液等付现成本=42 ×60% =25.2 (万元);

年人工费、水电费和房租等付现费用=0.8 ×12=9.6 (万元);

第1年的营业现金流量=收入× (1-所得税税率)-付现成本费用× (1-所得税税率)+折旧×所得税税率+摊销额×所得税税率=42× (1-25%) - (25.2 + 9.6) × (1 -25%)+ 4.5×25% +1.6×25% =6.925 (万元)

或:税后经营净利润+折旧+摊销额=(42 -25.2 -9.6 -4.5 - 1.6) × ( 1 -25%) +4.5+ 1.6 =6.925 (万元);

②第2 ~4年的每期现金流量为:年收入=4×12=48 (万元);

年耗用相纸和冲扩液等付现成本=48 ×60% =28.8 (万元);

年人工费、水电费和房租等付现费用=0.8 ×12=9.6 (万元);

第2~4 年的每期营业现金流量=收入× (1-所得税税率)-付现成本费用× (1-所得税税率)+折旧×所得税税率+摊销额×所得税税率=48× (1-25%) - (28.8+9.6) × (1 -25%)+ 4.5×25% +1.6×25% =8.725 (万元)

或:税后经营净利润+折旧+摊销额=(48 -28.8 -9.6 -4.5 - 1.6) × ( 1 -25%) +4.5+ 1.6 =8. 725 (万元)。

(3)终结阶段的现金净流量为:

与第4年相比,多了两项特殊的现金流入量:残值未收回导致清理净损失抵减所得税0.5万元(2万元×25%);营运资本投资收回2万元。另外,由于按税法规定折旧年限4年,所以,第5年就没有折旧费用也没有折旧的抵减所得税流入。

第5年的现金净流量=收入× (1-所得税税率)-付现成本费用× (1-所得税税率)+摊销额×所得税税率+残值净损失抵减所得税+收回的营运资本投资=48 × ( 1 -25%)-(28.8 +9.6) × ( 1 - 25% ) +1.6×25% +0.5+2 = 10.1 (万元)。

(4) NPV = [69250 × (P/F, 10% , 1) +87250× ( P/A, 10% , 3) × ( P/F, 10%, 1) +101000 × (P/F, 10% , 5) ] - [200000 + 20000+ 40000 + 40000 × ( P/F, 10% , 2.5)]=(69250 × 0.9091 + 87250 × 2.4869 × 0.9091 + 101000× 0.6209) - [ 200000 + 20000 + 40000 + 40000 ×

因为净现值大于零,所以项目可行。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 以下属于评估项目是否可行的最重要的指标的是( )。

- A 、净现值

- B 、现值指数

- C 、内含报酬率

- D 、回收期法

- 2 【综合题(主观)】计算项目的常规净现值,并判断其是否可行。

- 3 【计算分析题】从经济增加值角度评价是否应该上这个投资项目(假设没有需要调整的项目);

- 4 【计算分析题】 评价甲、乙、丙方案是否可行。

- 5 【综合题(主观)】用净现值法评价该项目经济上是否可行(计算结果单位用元表示)。

- 6 【综合题(主观)】用净现值法评价该项目经济上是否可行(计算结果单位用元表示)。

- 7 【计算分析题】用净现值法评价该项目经济上是否可行。

- 8 【计算分析题】用净现值法评价该企业是否应该投资此项目。

- 9 【综合题(主观)】计算项目的常规净现值,并判断其是否可行。

- 10 【计算分析题】判断该项目投资是否可行。

- 下列关于营业税计税营业额的叙述中,正确的是( )。

- 稳定型战略不包括()。

- 城建税和教育费附加的计算基数不包括下列( )项目。

- 2010年9月,A、B、C、D协商设立普通合伙企业。其中,A、B、D系辞职职工,C系一法人型集体企业,其拟定的合伙协议约定:A以劳务出资、而B、D以实物出资,对企业债务承担无限责任,并由A、D负责公司的经营管理事务;C以货币出资,对企业债务以其出资额承担有限责任,但不参与企业的经营管理。经过纠正有关问题后,合伙企业得以成立。开业不久,D发现A、B的经营不符合自己的要求,随即提出退伙。在该年11月下旬D撤资退伙的同时,合伙企业又接纳E入伙。该年11月底,在企业财产不足清偿的情况下,合伙企业的债权人甲就11月前发生的债务要求现在的合伙人及退伙人共同承担连带清偿责任。对此,D认为其已退伙,对合伙企业的债务不再承担责任;入伙人E则认为自己对入伙前发生的债务也不承担任何责任。2010年12月,E向丙公司借款时,在仅征得A的同意后,将其在合伙企业中的财产份额出质给丙公司。 根据以上资料,回答下列问题: (1)C是否可以成为普通合伙企业的合伙人?并说明理由。 (2)在合伙企业的设立中,请指出不合规定之处? (3)对债权人甲的请求,合伙人应当如何承担责任? (4)假设合伙协议约定只有A和D和有权执行合伙事务、B和C无权执行合伙事务,而B与乙公司签订一份合同,乙公司并不知道合伙协议对B的职权限制,A、D知悉后认为该合同不符合企业的利益,并明确地向乙公司表示对该合同不予承认,那么,该合同的效力如何确认? (5)E的出质行为是否有效?并说明理由。

- 编制2011年1月、2月、3月的现金预算。

- 2017年1月1日,A公司B公司签订合同,将一项无形资产使用权授予乙公司使用。该无形资产使用权在合同开始日满足合同确认收入的条件。当年,B公司每月就该无形资产使用权的使用情况向甲公司报告,并在每月月末支付使用费。2018年,B公司继续使用该无形资产,但财务状况出现下滑,信用风险提高。2019年,B公司信用状况继续恶化,A公司重新评估后认为该无形资产的使用费极可能不能收回。下列关于A公司会计处理的说法中,不正确的是( )。

- 编制甲公司2×18年12月31日确认预期信用损失的会计分录。

- 简要分析万欣U国公司在U国釆用并购战略的动机与所规避的主要风险。

- F公司能否取得票据权利?并说明理由。

- 根据船舶吨税的有关规定,下列各项免征船舶吨税的有( )。

亿题库—让考试变得更简单

已有600万用户下载

2gR4p