-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

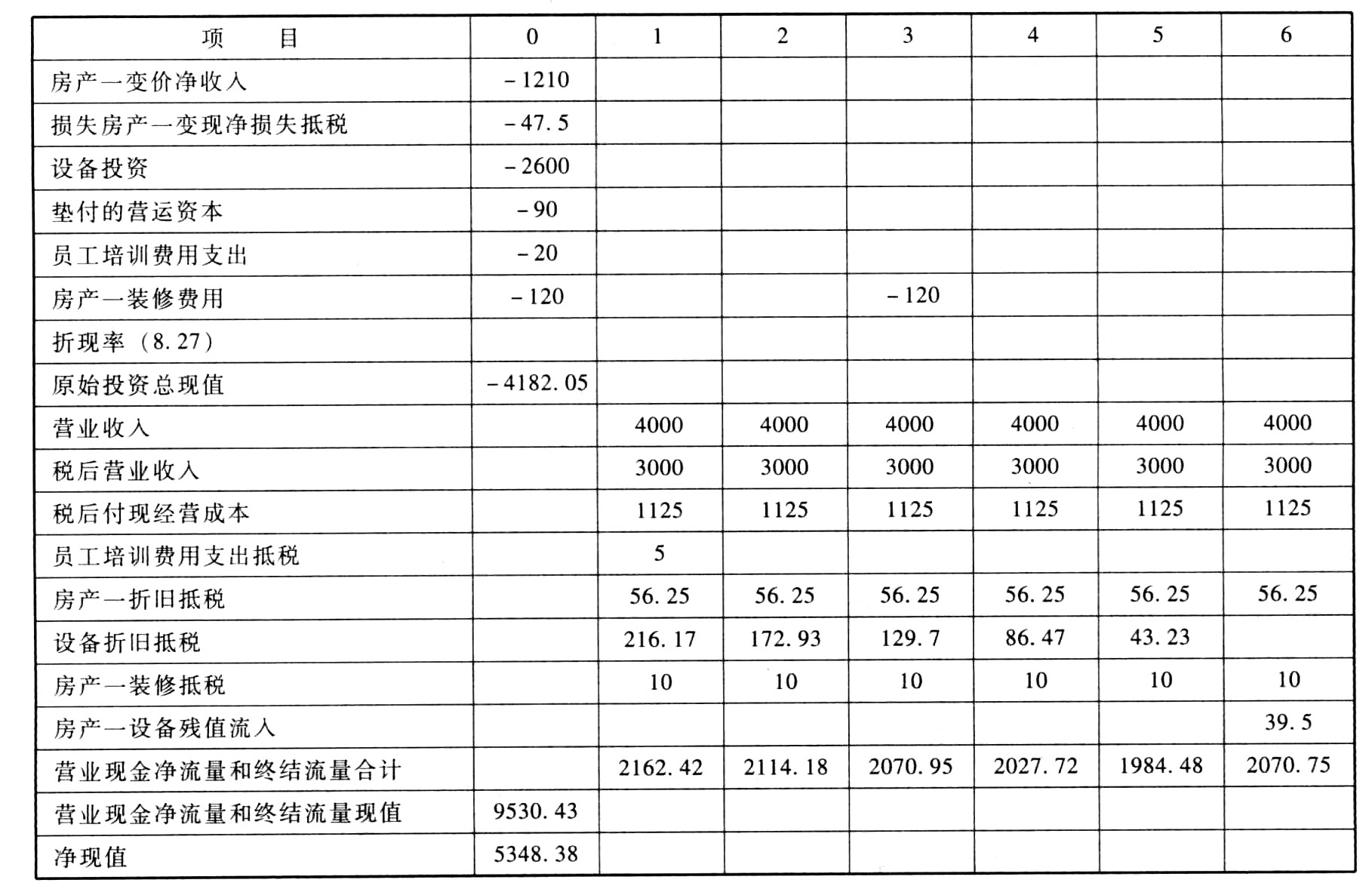

(1)为该项目发生的市场调研费用以及房产二的有关费用均属于沉没成本,即决策的无关成本。

(2)M公司的债务资本比率为60%,则产权比率=3/2

该项目的目标资本结构为债务资本占70%,则产权比率=7/3

β资产=1.8/[1+3/2×(1-25%)]=0.8471

β权益=0.8471×[1+7/3×(1-25%)]=2.3295

权益资本成本=3%+2.3295×(9%-3%)=16.98%

设债务税前资本成本为K,

则有:1000×6%×(P/A,K,8)+1000×(P/F,K,8)-1041.25×(1-4%)=0

当K=5%时,

1000×6%×(P/A,5%,8)+1000×(P/F,5%,8)-1041.25×(1-4%)=64.992(元)

当K=7%时,

1000×6%×(P/A,7%,8)+1000×(P/F,7%,8)-1041.25×(1-4%)=-59.322(元)

采用插值法得:K=6.05%。

债务税后资本成本=6.05%×(1-25%)=4.54%。

加权平均资本成本(该项目适用的折现率)=70%×4.54%+30%×16.98%=8.27%。

(3)2011年9月1日垫付的营运资本=200-110=90(万元)

房产一 2011年8月31日的账面价值=5000-3600=1400(万元)

房产一 2011年8月31日的变现净损失抵税=[1400-(1220-10)]×25%=47.5(万元)

房产一 预计使用期满净残值流入=26+(5000×1%-26)×25%=32(万元)

房产一 的年折旧=(1400-5000×1%)/6=225(万元)

设备的各年折旧:

第1年折旧=(2600-6)×(5/15)=864.67(万元)

第2年折旧=(2600-6)×(4/15)=691.73(万元)

第3年折旧=(2600-6)×(3/15)=518.8(万元)

第4年折旧=(2600-6)×(2/15)=345.87(万元)

第5年折旧=(2600-6)×(1/15)=172.93(万元)

设备在项目结束时净残值流入=8-(8-6)×25%=7.5(万元)

净现值大于零,应当投资此项目。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

2gpoe