- 单选题在对K公司2011年度财务报表审计中,A注册会计师发现K公司应收账款的账龄分析中存在以下情况,其中正确的是()。

- A 、应收甲公司账款自2010年起发生,2011年借方发生额等于贷方发生额,贷方发生额含收回的2010年度发生的全部债权,K公司将应收甲公司账款账龄定为1-2年

- B 、应收乙公司账款发生于2010年度,并于当年以附追索权的方式进行贴现,2011年度到期后乙公司未能如期偿还,K公司将该笔应收账款账龄定为1年以内

- C 、应收丙公司账款系K公司2011年度从丁公司购买,丁公司对丙公司的该笔债权发生于2010年度,K公司将该笔应收账款账龄定为1-2年

- D 、应收戊公司账款发生于2010年度,于2011年度根据债务转移协议转由己公司承担。K公司将该笔应收账款账龄确定为1年以内

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

从选项A来看,“2011年借方发生额等于贷方发生额,贷方发生额含收回的2010年度发生的债权”,说明2011年甲公司已偿还了2010年的全部债务并产生了新的债务,新债务的账龄应确定为1年以内;从选项BCD来看,虽然债权发生了转移,但其可回收性并未发生变化,所以账龄也不会变化,仍然应定为1-2年。

您可能感兴趣的试题

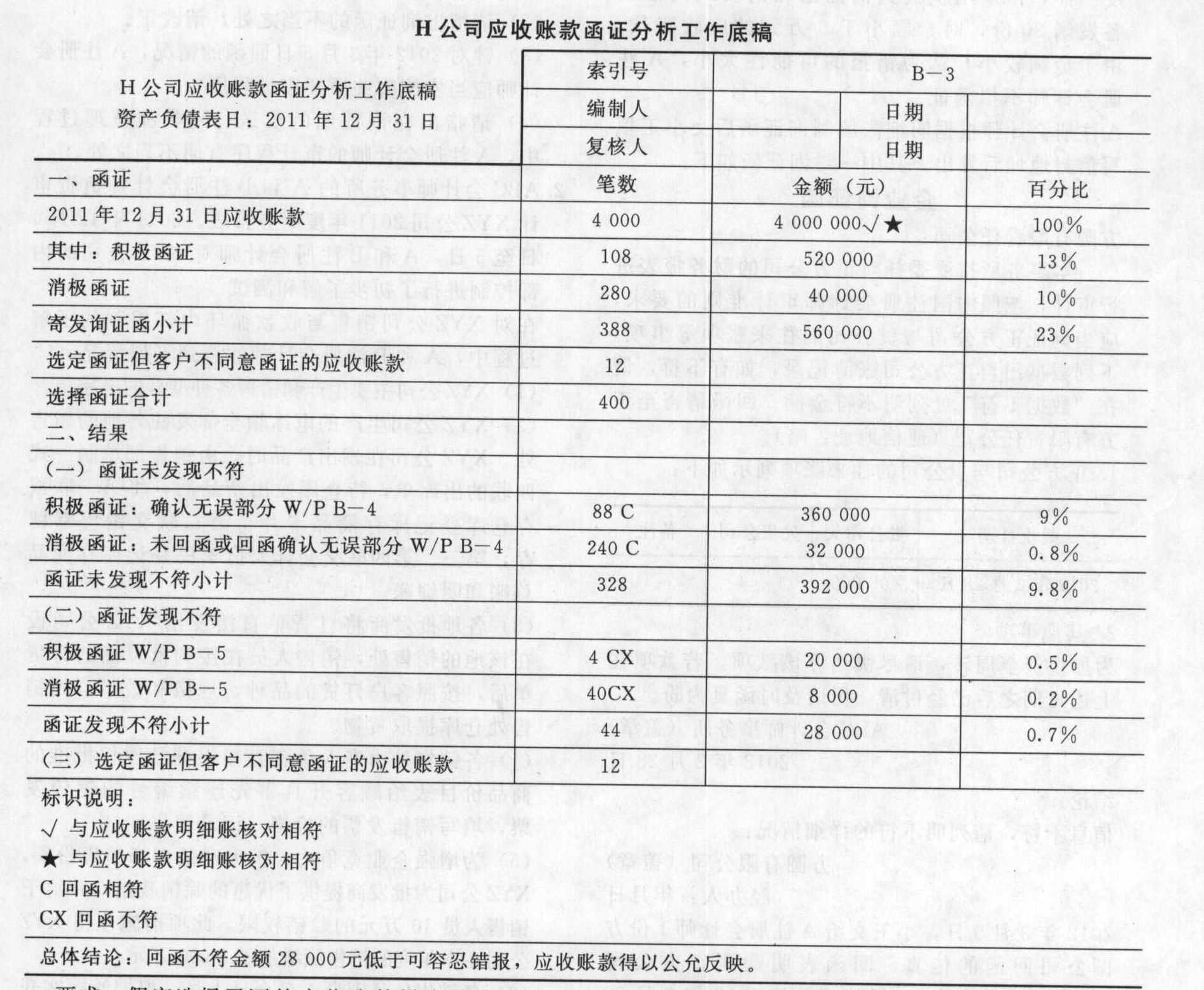

您可能感兴趣的试题- 1 【综合题(主观)】在对H公司2011年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2011年12月31日的应收账款实施了函证程序,并于2012年2月15日编制了以下应收账款函证分析工作底稿,N注册会计师于2012年2月16日完成审计工作。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30 000元,请简要回答以下问题: (1)N注册会计师编制的上述工作底稿中存在哪些缺陷? (2)假设Y注册会计师于2012年5月1日发现有必要修改该工作底稿,注册会计师应当记录哪些事项?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30 000元,请简要回答以下问题: (1)N注册会计师编制的上述工作底稿中存在哪些缺陷? (2)假设Y注册会计师于2012年5月1日发现有必要修改该工作底稿,注册会计师应当记录哪些事项?

- 2 【单选题】在对M公司2011年度财务报表进行审计时,注册会计师在审计坏账准备时注意到以下事项,其中,正确的是()。

- A 、M公司于2010年应收某公司的货款逾期至今,双方正在讨论该应收账款的重组事宜。考虑到重组前景不明,M公司在2011年末对该应收账款全额计提坏账准备

- B 、M公司于2011年向某公司预付了材料采购款。由于该公司因停产而无法履行交货义务,M公司将该预付账款转为应收账款并计提相应坏账准备

- C 、M公司获知某公司已经严重资不抵债,收款无望,因此,对应收该公司尚未逾期的货款全额计提坏账准备

- D 、M公司应收某关联公司的货款截止2011年末已逾期3年以上,原因是对方长期处于停产状态而无力偿还。考虑到该公司为关联方,M公司未全额计提坏账准备

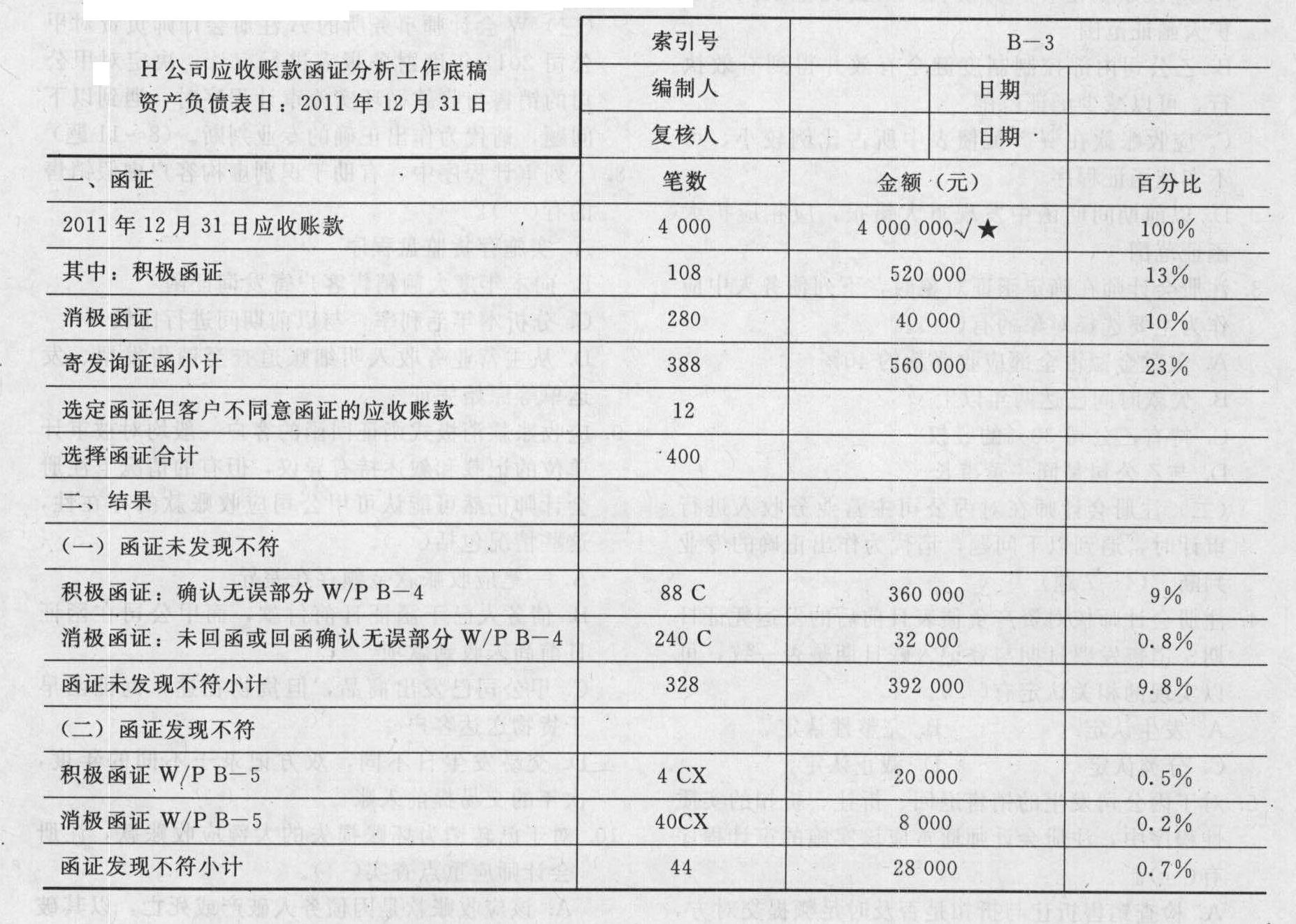

- 3 【综合题(主观)】在对H公司2011年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2011年12月31日的应收账款实施了函证程序,并于2012年2月15日编制了以下应收账款函证分析工作底稿:

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30 000元,请简要回答以下问题: (1)N注册会计师编制的上述工作底稿中存在哪些缺陷? (2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30 000元,请简要回答以下问题: (1)N注册会计师编制的上述工作底稿中存在哪些缺陷? (2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

- 4 【综合题(主观)】 在对A公司2011年度财务报表进行审计时,M注册会计师负责审计货币资金项目。A公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,M注册会计师在监盘前一天通知A公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午上班前和下午下班时。监盘时,出纳把现金放入保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;然后,M注册会计师当场盘点现金,在与现金日记账核对后填写“库存现金监盘表”,并在签字后形成审计工作底稿。 要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

- 5 【简答题】在对A公司2011年度财务报表进行审计时,甲注册会计师负责审计货币资金项目,并决定于2月10日对现金进行监盘。A公司在总部和营业部均设有出纳部门。为顺利监盘库存现金,甲注册会计师在监盘前一天通知A公司会计主管人员做好监盘准备。考虑到出纳日常工作安排,对总部和营业部库存现金的监盘时间分别定在上午上班前和下午下班时。监盘时,出纳把现金放人保险柜,并将已办妥现金收付手续的交易登入现金日记账,结出现金日记账余额;在M注册会计师的监督下,由出纳当场盘点现金并填写“库存现金监盘表”,盘点日实有库存现数额与盘点日账面应有金额核对一致即可确认。 要求:请指出上述库存现金监盘工作中有哪些不当之处,并提出改进建议。

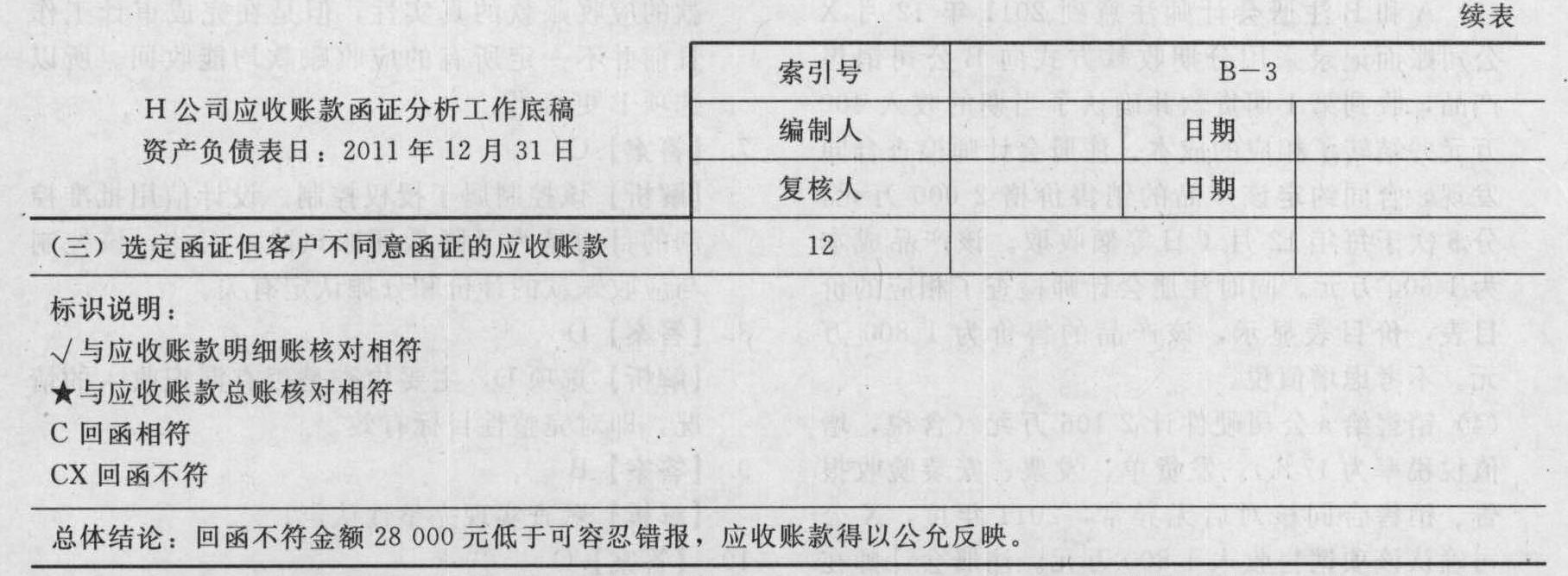

- 6 【综合题(主观)】在对H公司2011年度财务报表进行审计时,N注册会计师负责审计应收账款。N注册会计师对截止日为2011年12月31日的应收账款实施了函证程序,并于2012年2月15日编制了以下应收账款函证分析工作底稿。

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30 000元,请简要回答以下问题: (1)N注册会计师编制的上述工作底稿中存在哪些缺陷? (2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

要求:假定选择函证的应收账款样本是恰当的,应收账款的可容忍错报是30 000元,请简要回答以下问题: (1)N注册会计师编制的上述工作底稿中存在哪些缺陷? (2)针对上述工作底稿中显示的实施函证时遇到的问题和回函结果,N注册会计师应当实施哪些审计程序?

- 7 【单选题】在对N公司2011年度财务报表进行审计时,A注册会计师负责货币资金项目的审计。在审计过程中,A注册会计师遇到以下问题,请代为作出正确的专业判断。进行库存现金监盘时,下列说法中不正确的是( )。

- A 、盘点时,由出纳人员盘点,注册会计师实施监盘

- B 、应提前通知N公司库存现金盘点时间,以便顺利进行盘点

- C 、冲抵库存现金的借条应在库存现金监盘表中注明,提请N公司做出调整

- D 、企业各部门保管的所有库存现金均应同时盘点,若不能同时盘点,则应先封存再盘点

- 8 【多选题】A注册会计师在对甲公司2011年财务报表审计业务开始时应当开展的初步业务活动有()。

- A 、实施风险评估程序和相关活动

- B 、与甲公司就业务约定条款达成一致意见

- C 、审计项目组针对与甲公司审计业务的质量控制程序

- D 、审计项目组遵守独立性要求的情况

- 9 【简答题】在对Z公司2011年度财务报表进行审计时,C注册会计师负责执行存货监盘程序。在执行监盘审计程序的过程中,发生下列事项: (1)Z公司存货盘点时间为2011年12月29日至2011年12月31日,所以C注册会计师确定的存货监盘时间为2012年1月5日至2012年1月8日。 (2)C注册会计师在实施了观察程序后,认为Z公司内部控制设计良好且得到了实施,则决定不执行检查程序。 (3)Z公司有一批重要的存货,已经作为银行借款的质押物,C注册会计师通过电话向银行有关人员询问了其存在性。 (4)在检查存货盘点结果时,C注册会计师从存货实物中选取项目追查至存货盘点记录,目的在于测试是否存在漏盘的存货。 (5)Z公司存货盘点记录中记载W材料10000件,账簿记录15000件,注册会计师实施追加的审计程序,发现原因为存在已经签订购货合同的材料5000件,表示予以认可。 要求:请指出上述存货监盘工作中是否存在不妥之处,说明理由并根据需要提出改进建议。

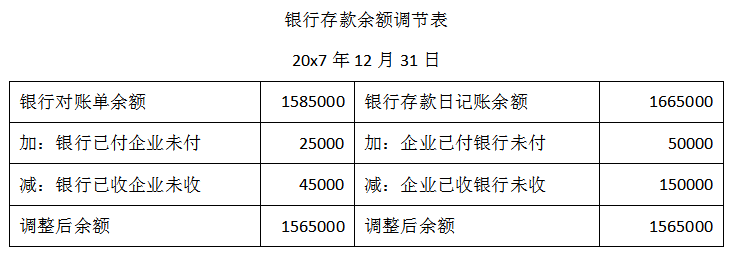

- 10 【单选题】 在对甲公司20x7年度财务报表审计中,A注册会计师负责货币资金的审计。甲公司提供的某银行账户20x7年12月31日的银行存款余额调节表如下。下列各项说法中,错误的是( )。

- A 、注册会计师在对该银行账户进行函证时,填列的银行存款余额为1585000

- B 、注册会计师决定调整所有未达账项,则该银行账户审定的余额为1565000

- C 、“银行已付、企业未付”项目包含一项20x7年10月支付的销售费用,该笔支付已经总经理授权,但由于经办人员未提供相关单据,因此会计部门未入账,该调节事项不合理

- D 、“银行已收、企业未收”项目包含一项20x7年12月31日到账的银行存款利息收入,A公司尚未取得银行的利息收入回单,该调节事项合理

热门试题换一换

- 下列关于正常标准成本的说法中,不正确的有()。

- 编制甲公司发行公司债券的会计分录,计算债券各年发生的利息费用等并将相关数据填列在下面“甲公司债券利息费用计算表”中。

- 下列各项中,属于土地增值税征税范围的有( )。

- 固定资产按直线法计提折旧,若该公司要求的最低投资报酬率为12%,所得税税率为25%,为该公司是否更新设备做出决策。

- 下列选项中,不属于横向一体化战略的适用条件的是( )。

- 战略管理循环包括的过程是()。

- 根据外汇管理法律制度的规定,下列关于直接投资项下外汇管理的表述中,不正确的有()。

- 以下关于营运资本筹集策略的表述中,不正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

2bOkA