- 综合题(主观)某企业只生产一种甲产品,设有修理和运输两个辅助生产车间、部门。修理车间10月发生费用4510元,提供修理劳务量2600小时,其中,为运输部门修理400小时,为基本生产车间修理2000小时,为行政管理部门修理200小时,修理费用按修理工时比例分配。运输部门本月发生的费用7920元,运输材料物资等7500吨公里,其中,为修理车间提供运输劳务300吨公里,为基本生产车间提供运输劳务5200吨公里,为企业行政管理部门提供运输劳务2000吨公里。要求:(1)采用直接分配法分配修理及运输费用,编制对外分配的会计分录(“生产成本”科目列示明细科目);(2)采用交互分配法分配修理及运输费用;(3)采用计划分配法分配修理及运输费用,并编制会计分录。(假设各劳务的计划单位成本为每小时1.7元,每吨公里1.05元,填写下表)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)采用直接分配法第一步,计算对外分配劳务量:修理:2600-400=2200(小时)运输:7500-300=7200(吨公里)第二步,计算分配率:修理:4510/2200=2.05(元/小时)运输:7920/7200=1.10(元/吨公里)第三步,计算对外分配金额:基本生产车间:应分配修理费用=2000×2.05=4100(元)应分配运输费用=5200×1.10=5720(元)行政管理部门:应分配修理费用=200×2.05=410(元)应分配运输费用=2000×1.10=2200(元)第四步,编制会计分录:借:制造费用——基本车间9820管理费用2610贷:生产成本——辅助生产成本-修理4510——运输7920

(2)采用交互分配法第一步,先相互之间分配修理车间的分配率=4510/2600=1.7346(元/小时)运输部门的分配率=7920/7500=1.056(元/吨公里)修理车间应分配的运输费用=300×1.056=316.8(元)运输部门应分配的修理费用=400×1.7346=693.84(元)第二步,再次归集各辅助车间的生产费用修理车间的辅助生产费用=4510+316.8-693.84=4132.96(元)运输部门的辅助生产费用=7920+693.84-316.8=8297.04(元)第三步,计算除辅助车间之外各受益对象应分配的费用修理车间的分配率=4132.96/2200=1.8786(元/小时)运输部门的分配率=8297.04/7200=1.1524(元/吨公里)基本生产车间:应分配修理费用=2000×1.8786=3757.2(元)应分配运输费用=5200×1.1524=5992.48(元)行政管理部门:应分配修理费用=200×1.8786=375.72(元)应分配运输费用=2000×1.1524=2304.8(元)

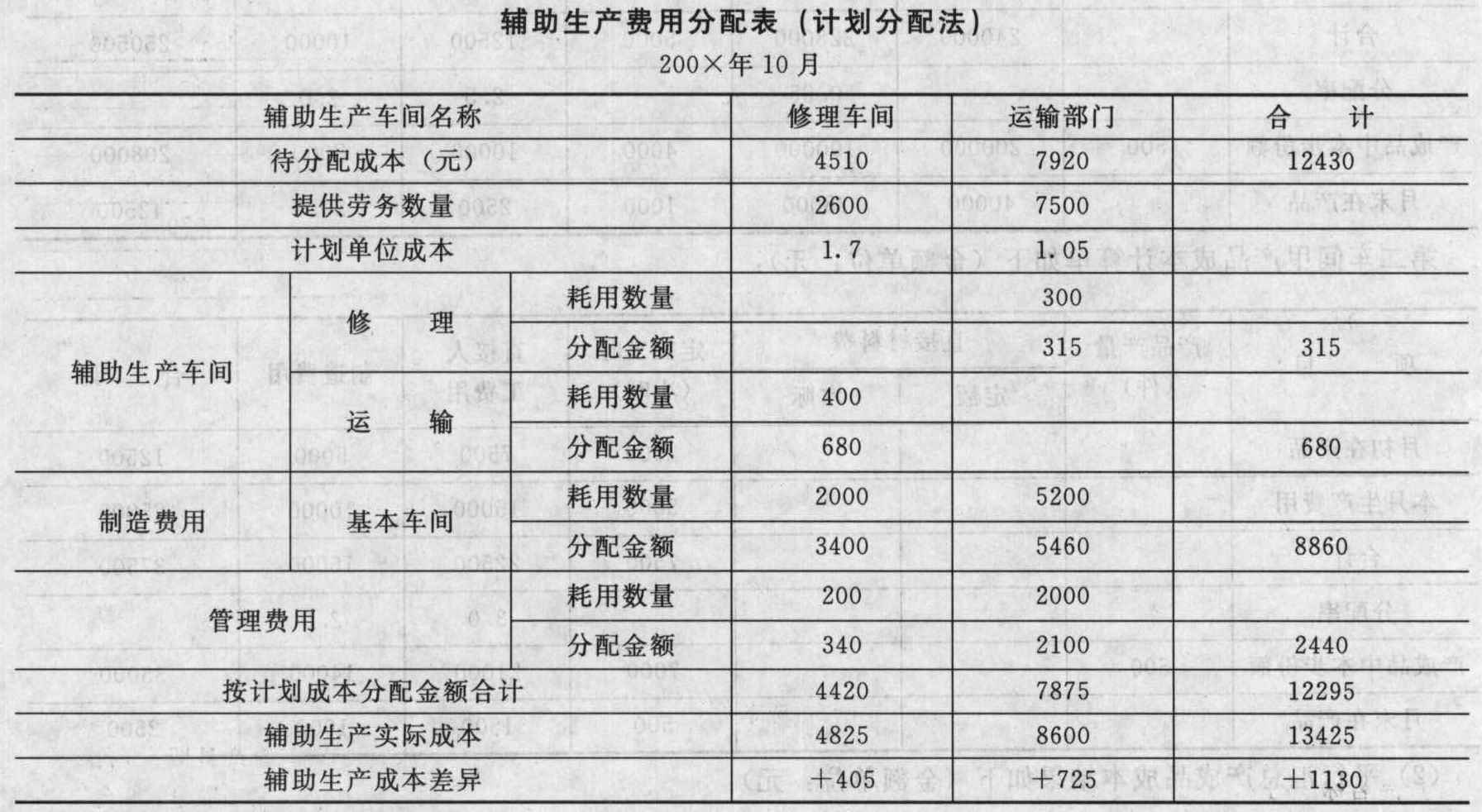

(3)计划分配法 借:辅助生产成本——修理315——运输680制造费用——基本车间8860管理费用2440贷:辅助生产成本——修理4420——运输7875借:管理费用1130贷:辅助生产成本——修理405——运输725

借:辅助生产成本——修理315——运输680制造费用——基本车间8860管理费用2440贷:辅助生产成本——修理4420——运输7875借:管理费用1130贷:辅助生产成本——修理405——运输725

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下年产销量20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 2 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 3 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计来年产销量为20万件,则价格对利润影响的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、40%

- 4 【单选题】某企业只生产一种产品,其产品的生产过程都有相应的标准,企业外部的环境经常变化,此时,可以将企业设计为( )。

- A 、分权型机械式组织

- B 、集权型机械式组织

- C 、分权型有机式组织

- D 、集权型有机式组织

- 5 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计来年产销量20万件,则价格对利润影响的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 6 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则价格对利润影响的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、0.4%

- 7 【单选题】假设某企业只生产销售一种产品,单价为50元,边际贡献率为40%,每年固定成本为300万元,预计明年产销量为20万件,则利润对单价的敏感系数为()。

- A 、10

- B 、8

- C 、4

- D 、40%

- 8 【单选题】某企业只生产一种产品,或生产一个产品系列,面对一个独特的小型市场。该企业的结构类型是( )。

- A 、从职能结构到事业部结构

- B 、从事业部结构到矩阵结构

- C 、从事业部结构到战略业务单位结构

- D 、从简单结构到职能结构

- 9 【单选题】假设某企业只生产销售一种产品,单价50元,边际贡献率40%,每年固定成本300万元,预计下一年产销量20万件,则利润对单价的敏感系数为( )。

- A 、10

- B 、8

- C 、4

- D 、0.4%

- 10 【单选题】甲企业生产一种产品,每件产品消耗材料 10 千克。预计本期产量 155 件,下期产量198 件,本期期初材料 310 千克,期末材料按下期产量用料的 20%确定。本期预计材料采购量为( )千克。

- A 、1464

- B 、1636

- C 、1860

- D 、1946

- 下列表述中,符合《税收征收管理法》规定的有()。

- 增量预算编制方法的缺点不包括()。

- 为了顺应信息技术的发展,甲公司最高层计划未来5年投资2000万元购建自己的信息化管理平台,为此各个分公司和大区经营管理机构着手梳理本业务单位希望平台带来哪些决策方面的变革,各个职能部门提出本部门的信息化管理需求,以上资料涉及下列哪种战略( )。

- X会计师事务所连续多年负责审计甲公司财务报表。2013年12月,甲公司董事会决议变更会计师事务所,改由Y会计师事务所负责审计2013年财务报表。在接受委托前,如果Y会计师事务所的注册会计师从X会计师事务所的注册会计师得到的答复是有限的或未得到答复,后任所应当分别怎样进行处理?

- 下列各项中,属于适当的财务报表编制基础应具备的特征有()。

- 张某关于吴某与王某之间房屋买卖合同无效的观点是否正确?并说明理由。

- 欢乐园旅游景区在周一到周五实施50元门票免费玩三个项目的票价,在周六周日实施80元免费玩两个项目的票价,欢乐园采取的价格策略属于( )。

- 分别计算厂房和设备的年折旧额以及第4年末的账面价值。

- 针对资料一第(1)至(5)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为可能表明存在重大错报风险,简要说明理由,并说明该风险主要与财务报表项目(仅限于营业收入、应收账款、营业成本、固定资产、资产减值损失、营业外收入、资产处置损益、预计负债)的哪些认定相关(不考虑税务影响)。将答案直接填入答题区的相应表格内。

亿题库—让考试变得更简单

已有600万用户下载

2bAQb