- 综合题(主观)

题干:请你对H公司的股权价值进行评估。有关资料如下:(1)以2016年为预测基期,该年经修正的利润表和资产负债表如下:[1479201704221-image/0896.jpg](2)以2017年和2018年为详细预测期,2017年的预计销售增长率为10%,2018年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。(3)假设H公司未来的“税后经营净利润/营业收入”、“经营营运资本/营业收入”、“净经营性长期资产/营业收入”可以维持基期的水平。(4)假设H公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择有息负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。(5)假设H公司未来的“净金融负债平均利息率(税后)”为5%,各年的“利息费用”按年初“净金融负债”的数额预计。

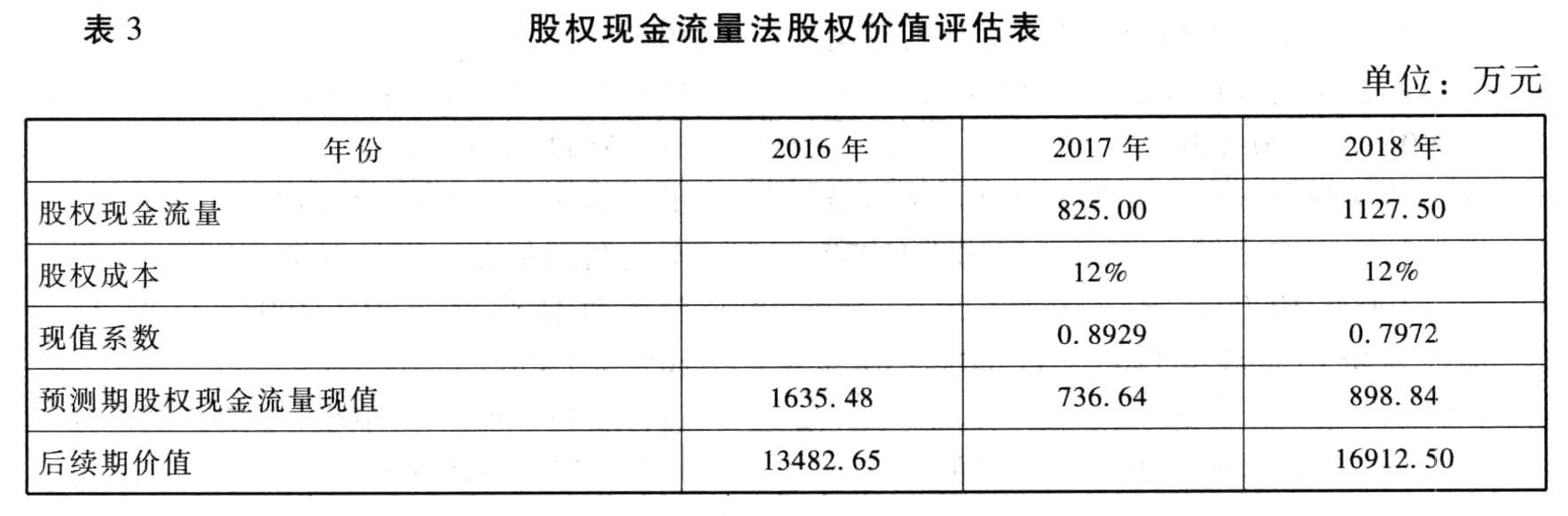

题目:假设H公司未来的股权资本成本为12%,编制股权现金流量法的股权价值评估表,结果填入表中(不必列出计算过程)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

预测期现值=825×0.8929+1127.5×0.7972=736.64+898.84=1635.48(万元)

后续期价值=1127.5×(1+5%)/(12%-5%)=16912.50(万元)

后续期价值现值=16912.50×0.7972=13482.65(万元)

股权价值=1635.48+13482.65=15118.13(万元)

每股价值=15118.13/1000=15.12(元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】假设股权资本成本一直保持10%不变,股权现金流量增长率2012~2014年为8%,2015年开始股权现金流量增长率稳定为6%,计算乙公司在2012年初的股权价值,如果目前的市值为1100万元,说明被市场高估了还是低估了。

- 2 【综合题(主观)】假设H公司未来的加权平均资本成本为10%,编制实体现金流量法的股权价值评估表,假设净债务价值按账面价值确定(结果填入表中,不必列出计算过程)。

- 3 【计算分析题】计算该公司的股权资本成本。

- 4 【计算分析题】计算该公司的股权资本成本。

- 5 【计算分析题】计算该公司的股权资本成本。

- 6 【计算分析题】计算该公司的股权资本成本。

- 7 【计算分析题】计算该公司的股权资本成本。

- 8 【计算分析题】计算该公司的股权资本成本。

- 9 【计算分析题】计算该公司的股权资本成本。

- 10 【计算分析题】计算乙公司股权资本成本,使用股权现金流量法估计乙公司2017年初每股价值,并判断每股市价是否高估。

热门试题换一换

- 有限合伙人可以以如下的( )作为出资方式。

- 根据《物权法》的规定,下列情形中,善意第三人不能依据善意取得制度取得相应物权的是()。

- 要求:(2)简述企业发展战略可采用的内部发展、外部发展、战略联盟3种途径的主要内涵,结合建安公司战略定位和目标、建安公司的资源能力状况,具体分析建安公司没有选择内部发展途径的原因。

- 通常情况下,下列公允价值层次中,不能作为第一层次输入值的有( )。

- 甲公司的行政管理部门于2×15年12月底购入一台设备,该台设备原值21000元,预计净残值率为5%,预计可使用年限为5年,采用年数总和法计提折旧。2×17年年末,该设备出现减值迹象,在对该台设备进行减值测试后,估计其可收回金额为7200元,假设不考虑其他因素,则持有该设备对甲公司2×17年度利润总额的影响金额为( )元。

- 有一泰国国籍净吨位为1800吨的非机动驳船,停靠在我国某港口装卸货物。驳船负责人已向我国海关领取了吨税执照,在港口停留期限为30天,泰国已与我国签订含有相互给予船舶税费最惠国待遇条款的条约。假定2000吨以下的船舶,30天期的普通税率为2.1元/净吨,优惠税率为1.5元/净吨,其应纳的船舶吨税为()元。

- 下列合同中,应计算缴纳印花税的是( )。

- 下列有关城镇土地使用税的表述中,不正确的是( )。

- 下列关于预计负债最佳估计数的说法正确的有( )。

- 王某拒绝缴纳剩余40万元出资的理由是否成立?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

1gWgQ