- 综合题(主观)

题干:A公司的财务报表资料如下:(1)[1479201704221-image/0369.jpg][1479201704221-image/0370.jpg](2)[1479201704221-image/0371.jpg][1479201704221-image/0372.jpg](3)A公司2015年的净经营资产为1555万元,净金融负债为555万元。(4)计算财务比率时假设:“经营现金”占销售收入的比为1%,“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用,公允价值变动收益全部为交易性金融资产的公允价值变动收益,没有金融性的资产减值损失和投资收益。递延所得税资产属于经营活动形成。(假设营业外收入全部为变卖优质资产取得的非经营性收益)(5)目前资本市场上等风险投资的权益成本为12%,税后净负债成本为7%。(6)A公司适用的所得税税率为25%。

题目:计算2016年年末的净经营资产、净金融负债和2016年的税后净营业利润。

扫码下载亿题库

精准题库快速提分

参考答案

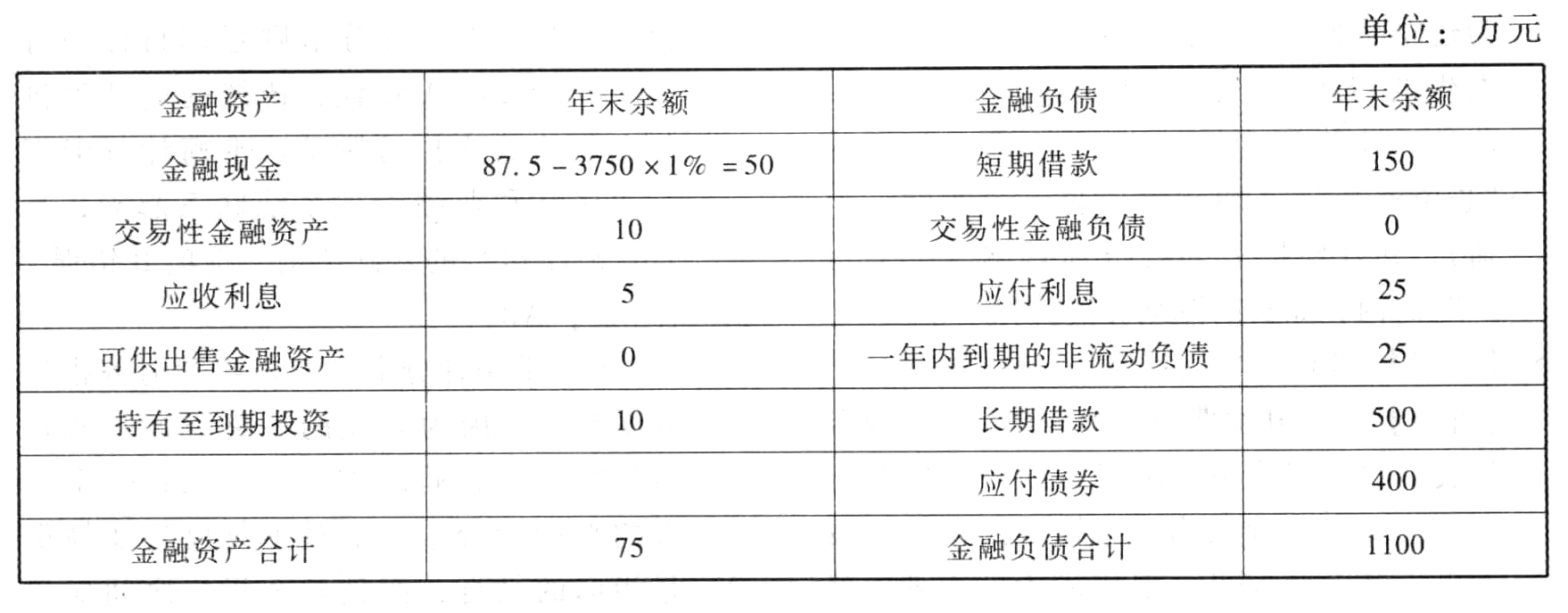

参考答案①净经营资产=经营资产-经营负债

2016年净经营资产=(2575 -75) -(1575 - 1100)= 2500 -475 = 2025(万元)

②净金融负债=金融负债-金融资产2016年净金融负债=1100 - 75 = 1025(万元)

③2016年平均所得税税率=85.7/285.7=30%

2016年税后净营业利润=净利润+税后利息=200+(129.3-15)×(1-30%)=280.01(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】计算2014年的净经营资产(年末数)、净负债(年末数)和税后经营净利润。

- 2 【计算分析题】计算2011年年末的净经营资产和净负债;

- 3 【计算分析题】计算2010年和2011年年末的净经营资产和净负债;

- 4 【计算分析题】计算2013年和2014年年末的净经营资产和净负债;

- 5 【综合题(主观)】计算2015年年末的净经营资产、净金融负债和2015年税后经营净利润。

- 6 【综合题(主观)】计算2016年的净经营资产、净金融负债和税后经营净利润。

- 7 【综合题(主观)】计算己公司2016年度的净经营资产、净负债、税后经营净利润和金融损益。

- 8 【综合题(主观)】计算己公司2016年度的净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率和权益净利率,分析其权益净利率高于或低于行业平均水平的原因。

- 9 【综合题(主观)】计算己公司2016年度的净经营资产、净负债、税后经营净利润和金融损益。

- 10 【综合题(主观)】计算2017年年末的净经营资产、净金融负债和2017年的税后经营净利润。

热门试题换一换

- 在利率较低时,公司可以采取( )。

- 计算投资分支机构2011年第一季度的分摊比例。

- 关于注册会计师的“应有的关注”,以下陈述中,不恰当的是()。

- 下列关于资源税的说法中,正确的有( )。

- 根据车船税的有关规定,下列表述正确的是( )。

- 下列关于有限责任公司注册资本的表述中,不符合《公司法》规定的有( )。

- 在考虑企业可能面对的行业风险时,非常关键的因素包括()。

- 2×16年4月,甲公司拟为处于研究阶段的项目购置一台实验设备。根据国家政策,甲公司向有关部门提出补助500万元的申请。2×16年6月,政府批准了甲公司的申请并拨付500万元,该款项于2×16年6月30日到账。2×16年6月5日,甲公司购入该实验设备并投入使用,实际支付价款900万元(不含增值税额)。甲公司采用年限平均法按5年计提折旧,预计净残值为零。假定采用净额法进行处理,不考虑其他因素。甲公司因购入和使用该台实验设备对2×16年度营业利润的影响金额为()万元。

- 某工厂委托一服装厂加工工作服,合同约定布料由工厂提供,价值100万元,工厂另支付加工费为40万元,下列各项关于计算印花税的表述中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

1gWd8