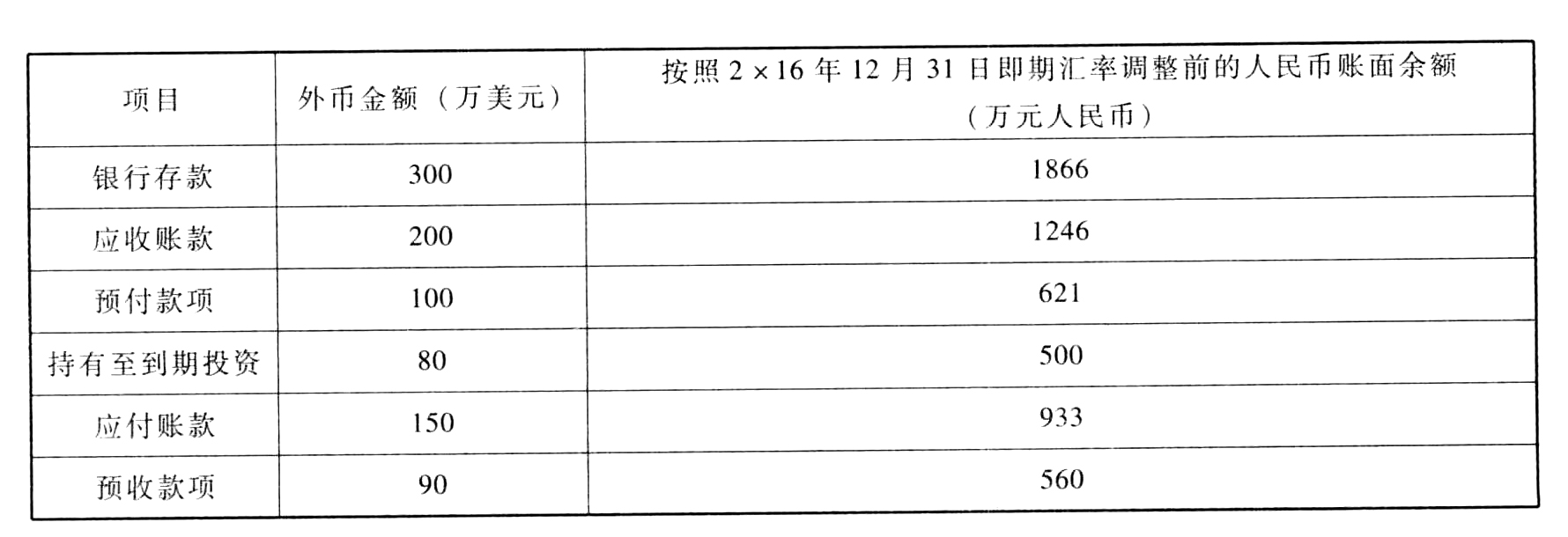

- 单选题甲公司记账本位币为人民币,2×16年12月31日,甲公司有关资产、负债项目的期末余额如下:

2×16年12月31日,即期汇率为1美元=6.20元人民币。甲公司在2×16年度个别财务报表中因外币货币性项目期末汇率变动应当确认的汇兑损失为()万元人民币。

2×16年12月31日,即期汇率为1美元=6.20元人民币。甲公司在2×16年度个别财务报表中因外币货币性项目期末汇率变动应当确认的汇兑损失为()万元人民币。 - A 、14

- B 、-13

- C 、13

- D 、12

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

预付款项和预收款项属于外币非货币性项目以历史成本计量,期末不产生汇兑损益。甲公司2×16年12月31日因外币货币性项目期末汇率变动应当确认的汇兑损失=[(1866+1246+500)-(300+200+80)×6.20]+(150×6.20-933)=13(万元人民币)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】甲公司的记账本位币为人民币。2011年12月18日,甲公司以每股5美元的价格购入丁公司B股10000股作为交易性金融资产,当日即期汇率为1美元=7.2元人民币。2011年12月31日,丁公司股票收盘价为每股6.5美元,当日即期汇率为1美元=7.1元人民币。假定不考虑相关税费,则2011年12月31日甲公司应确认( )。

- A 、公允价值变动损益101500元人民币

- B 、财务费用(汇兑收益)-101500元人民币

- C 、公允价值变动损益105000元人民币,财务费用(汇兑损失)6500元人民币

- D 、投资收益106500元人民币,财务费用(汇兑损失)5000元人民币

- 2 【单选题】某上市公司以人民币为记账本位币。2009年11月20日,以1 000美元/台的价格从美国某供货商处购入国际最新型号的甲器材12台(该器材在国内市场尚无供应),并于当日支付了相应货款(假定该上市公司有美元存款)。2009年12月31日,已经售出甲器材2台,库存尚有10台,国内市场仍无甲器材供应,其在国际市场的价格已降至980美元/台。11月20日的即期汇率是1美元=8.2元人民币,12月31日的即期汇率是1美元=8.1元人民币。假定不考虑增值税等相关税费,则该公司2009年12月31日应确认的资产减值损失为()。

- A 、1 620元

- B 、2 620元

- C 、1 640元

- D 、2 640元

- 3 【多选题】正保公司的记账本位币为人民币。2010 年12 月5 日,以每股1.5美元的价格购入乙公司B 股100万股作为交易性金融资产核算,当日即期汇率为1 美元=6.58 元人民币,另发生相关税费折成人民币为10万元,相关款项已支付。2010 年12 月31 日,由于市价变动,当月购入的乙公司B 股的每股市价2 美元,当日即期汇率为1美元=6.54 元人民币。2011 年2 月27 日,正保公司将所购乙公司B 股股票按当日市价每股2.2 美元全部售出(即结算日),所得价款为220万美元,当日即期汇率为1 美元=6.46元人民币。 要求:根据上述资料,不考虑其他因素,回答以下问题。 正保公司关于交易性金额资产的核算中,正确的有( )。

- A 、2011年因处置交易性金融资产确认投资收益113.2万元

- B 、2011年因处置交易性金融资产确认公允价值变动损益-321万元

- C 、2011年因处置交易性金融资产影响损益的金额为113.2万元

- D 、交易性金融资产购入到处置累计确认公允价值变动损益0

- E 、交易性金融资购入到处置累计确认投资收益424.2万元

- 4 【单选题】甲公司的记账本位币为人民币,2014年12月5日以每股2美元的价格购入A公司10000股股票作为交易性金融,当日汇率为1美元=6.60元人民币,款项已经支付,2014年12月31日,当月购入的公司股票市价变为每股2.2美元,当日汇率为1美元=6.40元人民币,假定不考虑相关税费的影响,则甲公司期末应计入当期公允价值变动损益的金额为()元人民币。

- A 、8800

- B 、800

- C 、1000

- D 、12800

- 5 【多选题】甲上市公司以人民币为记账本位币,2014年1月1日,以12000万元人民币购入乙公司80%的股权,乙公司设立在美国,其净资产在2014年1月1日的公允价值为2000万美元(等于账面价值),乙公司确定的记账本位币为美元。 2014年3月1日,为补充乙公司经营所需资金的需要,甲公司以长期应收款形式借给乙公司500万美元,除此之外,甲、乙公司之间未发生任何交易。 2014年12月31日,乙公司的资产2500万美元,折合人民币15500万元,负债和所有者权益2500万美元,折合人民币15950万元(不含外币报表折算差额) 假定2014年1月1日的即期汇率为1美元=6.4元人民币,3月1日的即期汇率为1美元=6.3元人民币,12月31日的即期汇率为1美元=6.2元人民币,年平均汇率为1美元=6.3元人民币。甲公司借给乙公司的500万美元资金实质上构成对乙公司净投资的一部分。假定少数股东按比例承担所有外币报表折算差额。 要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。 (1)关于报表项目的列示及商誉的确认与计量,下列说法中正确的有()。

- A 、外币报表折算差额应在资产负债表所有者权益项目下单独列示

- B 、合并财务报表上少数股东的外币报表折算差额应并入少数股东权益

- C 、合并财务报表中长期应收款和长期应付款应相互抵消

- D 、合并成本大于投资时被投资单位可辨认净资产公允价值份额的差额确认为合并报表商誉

- 6 【多选题】甲上市公司以人民币为记账本位币,2014年1月1日,以12000万元人民币购入乙公司80%的股权,乙公司设立在美国,其净资产在2014年1月1日的公允价值为2000万美元(等于账面价值),乙公司确定的记账本位币为美元。2014年3月1日,为补充乙公司经营所需资金的需要,甲公司以长期应收款形式借给乙公司500万美元,除此之外,甲、乙公司之间未发生任何交易。2014年12月31日,乙公司的资产2500万美元,折合人民币15500万元,负债和所有者权益2500万美元,折合人民币15950万元(不含外币报表折算差额)假定2014年1月1日的即期汇率为1美元=6.4元人民币,3月1日的即期汇率为1美元=6.3元人民币,12月31日的即期汇率为1美元=6.2元人民币,年平均汇率为1美元=6.3元人民币。甲公司借给乙公司的500万美元资金实质上构成对乙公司净投资的一部分。假定少数股东按比例承担所有外币报表折算差额。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。(2)甲公司下列会计处理中,正确的有()。

- A 、在个别财务报表中因“长期应收款”项目应当确认的汇兑损失为50万元人民币

- B 、合并报表列示商誉金额为1760万元人民币

- C 、在合并报表中“外币报表折算差额”项目金额是-500万元人民币

- D 、在合并报表中“外币报表折算差额”项目金额是-400万元人民币

- 7 【单选题】甲公司记账本位币为人民币。12月1日,甲公司以每股6港元价格购入H股股票10万股,另支付相关税费1万港元,作为以公允价值计量且其变动计入当期损益的金融资产核算,当日即期汇率为1港元=1.1元人民币。由于市价变动,月末该H股股票的价格为每股6.5港元,当日即期汇率为1港元=1.2元人民币,则该交易性金融资产对甲公司当年营业利润的影响额为()万元人民币。

- A 、12.9

- B 、11.9

- C 、10.9

- D 、9.9

- 8 【单选题】甲公司的记账本位币为人民币。2×16年12月5日以每股2美元的价格购入A公司10 000股股票作为交易性金融资产核算,当日汇率为1美元=6.60元人民币,款项已经支付,2×16年12月31日,当月购入的A公司股票市价变为每股2.2美元,当日汇率为1美元=6.40元人民币,假定不考虑相关税费的影响,则甲公司期末应计入当期公允价值变动损益的金额为( )元人民币。

- A 、8800

- B 、800

- C 、1000

- D 、12800

- 9 【单选题】甲公司记账本位币为人民币。12月1日,甲公司以每股6港元价格购入H股股票10万股,另支付相关税费1万港元,作为以公允价值计量且其变动计入当期损益的金融资产核算,当日汇率为1港元=1.1元人民币。由于市价变动,月末该H股股票的价格为每股6.5港元,当日汇率为1港元=1.2元人民币,则该以公允价值计量且其变动计入当期损益的金融资产对甲公司该年度营业利润的影响金额为()万元人民币。

- A 、12.9

- B 、11.9

- C 、10.9

- D 、9.9

- 10 【多选题】甲公司记账本位币为人民币,2×17年12月31日,以1000万美元(与公允价值相等)购入乙公司债券,该债券剩余五年到期,合同面值为1250万美元,票面年利率为4.72%,购入时实际年利率为10%,每年12月31日收到利息,甲公司将该债券分类为以公允价值计量且其变动计入其他综合收益的金融资产。2×17年12月31日至2×18年12月31日,甲公司该债券投资自初始确认后信用风险未显著增加,每年年末按该金融工具未来12个月的预期信用损失的金额计量其损失准备余额分别为50万美元和40万美元。2×18年12月31日该债券投资公允价值为1060万美元。有关汇率如下:(1)2×17年12月31日,1美元=6.4元人民币;(2)2×18年12月31日,1美元=6.6元人民币;假定每期确认以记账本位币反映的利息收入时按期末即期汇率折算,不考虑其他因素。甲公司下列会计处理表述中,正确的有()。

- A 、2×17年12月31日应确认信用减值损失320万元人民币

- B 、2×18年12月31日公允价值变动前该债券投资账面余额为6870.6万元人民币

- C 、2×18年12月31日该债券投资应确认汇兑收益200万元人民币

- D 、2×18年12月31日该债券投资应确认“其他综合收益—公允价值变动”发生额125.4万元人民币

热门试题换一换

- 甲于3月25日发明了一项新型器械的生产方法,但未就此申请专利;乙于10月14日同样发明了该器械的生产方法,并于10月18日就该项发明申请专利,甲得知后也于10月20日就该项发明申请专利。根据我国《专利法》的规定,该项发明的专利应授予()。

- 下列各项中,会成为组织变革障碍的有()。

- 下列有关金融资产减值的处理,不正确的有( )。

- 假定A注册会计师在20×2年3月22日获知X公司已审财务报表中存在300万元的重大错报,应当采取何种最适当的补救措施。

- 下列选项中,属于合伙企业财产的有( )。

- 根据《企业会计准则第36号一关联方披露》的规定,下列表述正确的有()。

- 中国公民王先生2016年2月退休,每月领取退休工资3200元,4月份被一家公司聘用,月工资4600元。2016年4月王先生应缴纳个人所得税()元。

- 计算直接人工的工资率差异、人工效率差异和成本差异。

- 使用邓宁国际生产折中理论,分析甲公司宜采用哪种国际经营方式。

亿题库—让考试变得更简单

已有600万用户下载

1gPMn