- 不定项

题干:A单位为事业单位,2019年12月发生的经济业务资料如下:(1)2日,A事业单位收到同级财政部门批复的当月用款计划及代理银行盖章的“财政授权支付到账通知书”,金额为50000元。(2)8日,A事业单位对外捐赠一台仪器设备,该固定资产的账面原值为20000元,已经计提的折旧金额为5000元,A事业单位以财政授权支付方式支付运费1000元。(3)15日,A事业单位以财政授权支付的方式支付业务活动费用1000元。(4)31日,A事业单位计算确认当期应付职工薪酬,其中行政及后勤管理部门人员发放基本工资80000元,奖金66000元。根据规定应扣缴的个人所得税为35000元,社会保险费99000元,代垫职工房租20000元。(5)A事业单位财政直接支付预算指标数与当年财政直接支付实际支出数之间的差额为10000元。要求:根据以上资料,不考虑其他因素,分析回答下列小题。(答案中金额单位用元表示)

题目:根据资料(1),下列会计处理正确的是( )。 - A 、在财务会计中应增加零余额账户用款额度50000元

- B 、在财务会计中应增加财政拔款收入50000元

- C 、在预算会计中应增加资金结存50000元

- D 、在预算会计中应增加财政拨款预算收入50000元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,B,C,D】

选项ABCD正确。A事业单位应编制的会计分录为:

在财务会计中:

借:零余额账户用款额度50000

贷:财政拨款收入50000

同时,在预算会计中:

借:资金结存一零余额账户用款额度50000

贷:财政拨款预算收入50000

您可能感兴趣的试题

您可能感兴趣的试题- 1 【不定项】根据资料(7),下列会计处理正确的是( )。

- A 、

- B 、

- C 、

- D 、

- 2 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、借:管理费用 10

贷:银行存款 10 - B 、借:其他应收款 10

贷:银行存款 10 - C 、借:应付职工薪酬 10

贷:银行存款 10 - D 、借:生产成本 10

贷:银行存款 10

- 3 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、借:原材料 230

应交税费-应交增值税(进项税额) 39.43

销售费用 3

贷:银行存款 272.43 - B 、借:原材料 233

应交税费-应交增值税(进项税额) 39.43

贷:银行存款 272.43 - C 、借:原材料 233.33

应交税费-应交增值税(进项税额) 39.1

贷:银行存款 272.43 - D 、借:原材料 230

应交税费-应交增值税(进项税额) 39.1

销售费用 3.33

贷:银行存款 272.43

- 4 【不定项】根据资料(2)和(3),下列会计处理正确的是( )。

- A 、资料(2)

借:委托加工物资 120

贷:原材料 120 - B 、资料(2)

借:委托加工物资 116.4

材料成本差异 3.6

贷:原材料 120 - C 、资料(2)

借:委托加工物资 13.6

应交税费-应交增值税(进项税额) 2.31

贷:银行存款 15.91 - D 、资料(3)

借:原材料 140

贷:委托加工物资 130

材料成本差异 10

- 5 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、增加委托代销商品600万元

- B 、增加“应交税费-应交增值税(销项税额)”110.5万元

- C 、增加应收账款760.5万元

- D 、确认主营业务成本600万元

- 6 【不定项】根据资料(2)和(3),下列会计处理正确的是( )。

- A 、甲公司应当一次性确认其他业务收入800万元

- B 、甲公司应当分期确认其他业务收入

- C 、甲公司当期应确认安装劳务收入300万元

- D 、甲公司当期应确认安装劳务收入937.5万元

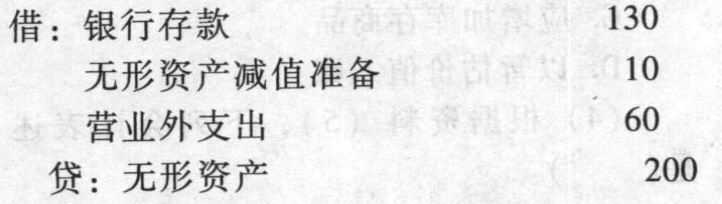

- 7 【不定项】根据资料(7),下列会计处理正确的是( )。

- A 、借:长期股权投资-其他权益变动 30

贷:投资收益 30 - B 、借:长期股权投资-损益调整 90

贷:投资收益 90 - C 、借:长期股权投资-其他权益变动 30

贷:资本公积-其他资本公积 30 - D 、借:长期股权投资-损益调整 90

贷:资本公积-其他资本公积 90

- 8 【不定项】根据资料(1),下列会计处理正确的是( )。

- A 、借:管理费用 10

贷:银行存款 10 - B 、借:其他应收款 10

贷:银行存款 10 - C 、借:应付职工薪酬 10

贷:银行存款 10 - D 、借:生产成本 10

贷:银行存款 10

- 9 【单选题】根据资料(5),下列会计处理正确的是( )。

- A 、借:银行存款 10.6 贷:主营业务收入 10.6

- B 、借:银行存款 10.6 贷:主营业务收入 10应交税费——应交增值税(销项税额) 0.6

- C 、借:银行存款 10.6 贷:其他业务收入 10应交税费——应交增值税(销项税额) 0.6

- D 、借:其他业务成本 12 贷:累计摊销 12

- 10 【不定项】根据资料(2),下列会计处理正确的是( )。

- A 、确认资产处置损益40万元

- B 、确认其他业务收入100万元

- C 、确认营业外收入40万元

- D 、增加应交税费6万元

热门试题换一换

- 下列关于无形资产会计处理的表述中,正确的有( )。

- 下列企业中,可以在银行办理托收承付结算方式的单位有()。

- 企业取得某项投资将其划分为交易性金融资产初始取得时支付的相关交易费用计入企业当期财务费用中。( )

- 某工业企业2015年度主营业务收入为1000万元,主营业务成本为780万元,其他业务收入为300万元,其他业务成本为270万元,财务费用为20万元,投资收益为20万元(其中有4万元为国债利息收入),营业外支出为10万元(其中有2万元为税收滞纳金),所得税税率为25%。假定该企业当年不存在其他纳税调整事项,则该企业2015年度的净利润应为()万元。

- 甲汽贸公司本月购进4辆新汽车(非新能源或节约能源车辆)并作下列处置,其中应当由甲公司缴纳车辆购置税的是( )。

- (2017年)根据社会保险法律制度的规定,下列关于职工基本养老保险待遇的表述中,正确的有()。

- 根据税收征收管理法律制度的规定,经县以上税务局(分局)局长批准,税务机关可以对符合税法规定情形的纳税人采取税收强制执行措施。下列各项中,属于税收强制执行措施的有()。

- 该公司应缴纳的土地增值税是()万元。

- 行政复议期间发生的下列情形,可以停止执行具体行政行为的有( )。

- (2020年)企业下列行为中,应视同销售计算交纳增值税销项税额的有( )。

亿题库—让考试变得更简单

已有600万用户下载

1e4eY