- 计算分析题

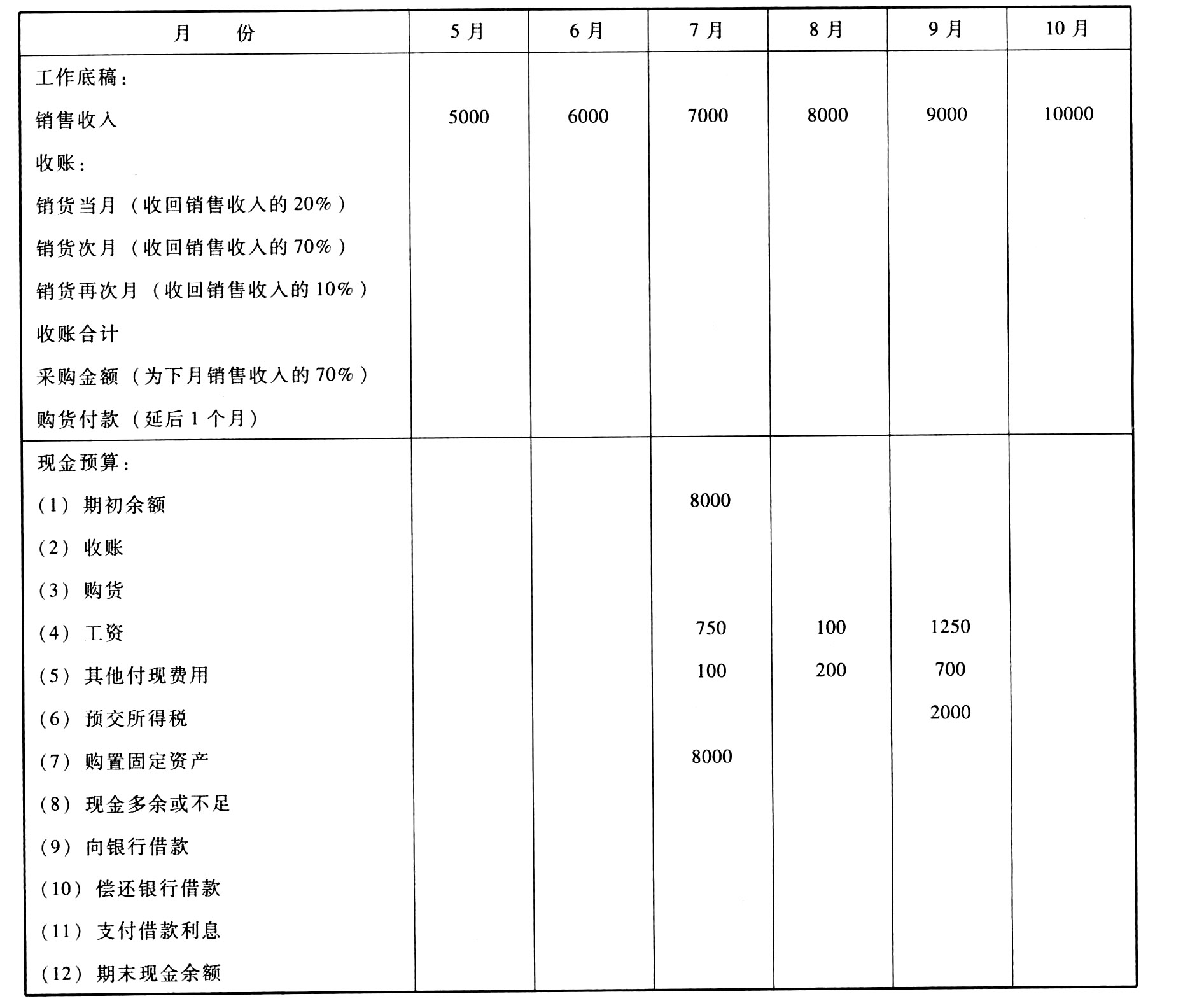

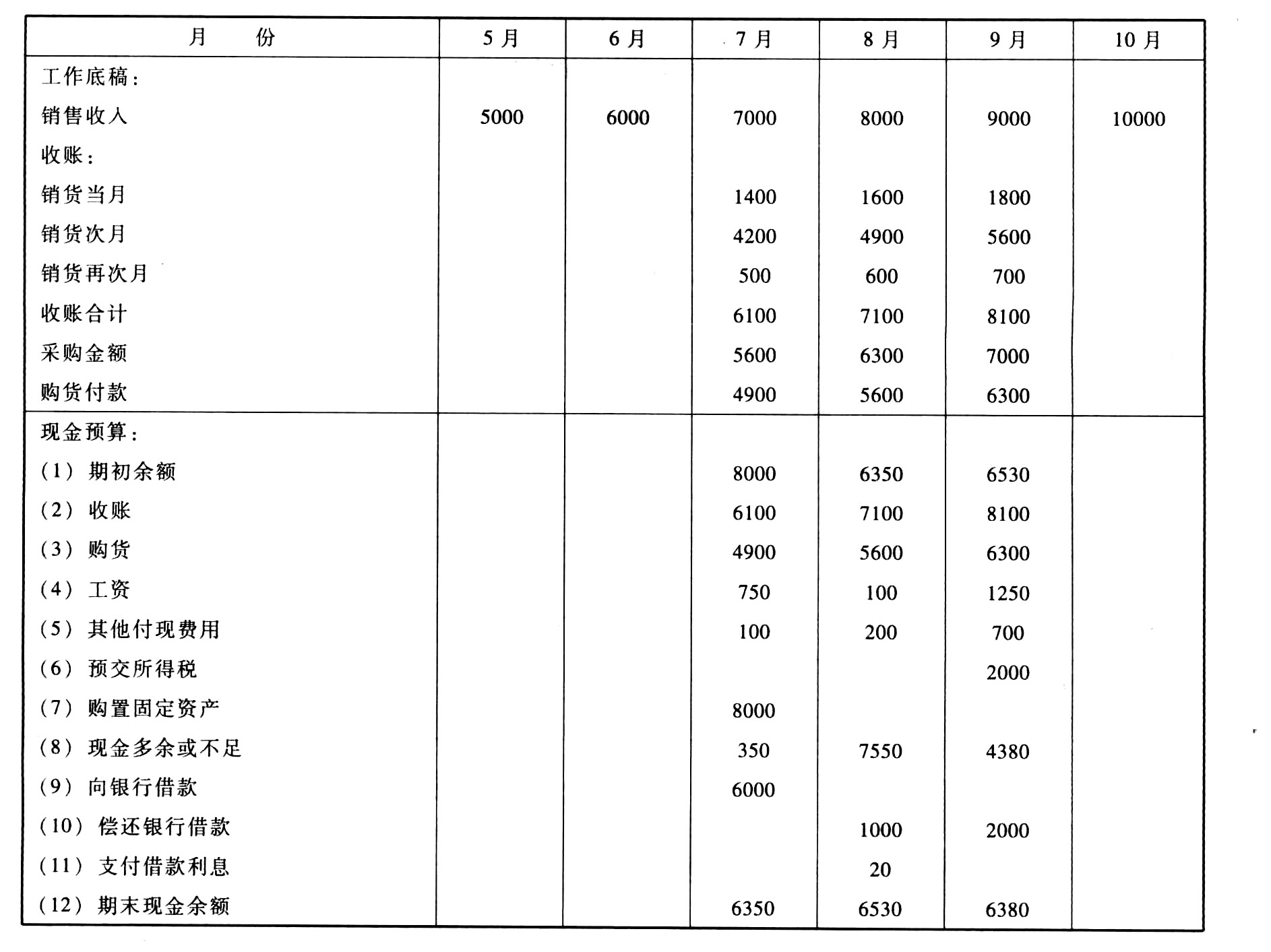

题干:某企业月末现金余额最低为6000元,不足部分向银行借款,现金多余部分则归还银行借款。假定借款在期初,还款在期末,无论是借款还是还款都必须是1000元的倍数。借款的年利息率为12%,利息在归还本金时支付。

题目:完成下列第三季度现金预算。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某企业编制第4季度现金预算,现金多余或不足部分列示金额为-17840元,资金的筹集和运用部分列示归还借款利息500元,若企业需要保留的现金余额为3000元,银行借款的金额要求是1000元的倍数,那么企业第4季度的借款额为()。

- A 、22000

- B 、18000

- C 、21000

- D 、23000

- 2 【单选题】某企业编制第4季度现金预算,现金多余或不足部分列示金额为35000元,第二季度借款85000元,借款年利率为12%,每年年末支付利息,该企业不存在其他借款,企业需要保留的现金余额为5000元,并要求若现金多余首先购买5000股A股票,每股市价2.5元,其次偿还借款利息,最后按1000元的整数倍偿还本金,若季初现金余额为2000元,则年末现金余额为()元。

- A 、7735

- B 、5990

- C 、5850

- D 、7990

- 3 【单选题】ABC公司预计2011年第三、四季度销售产品分别为180件、210件,单价分别为3元、5.5元,各季度销售收现率为75%,其余部分下一季度收回,则ABC公司2011年第四季度现金收入为( )元。

- A 、1201.32

- B 、1100.26

- C 、989.24

- D 、1001.25

- 4 【综合题(主观)】计算E公司第1季度预计采购现金支出和第4季度末预计应付款金额。

- 5 【单选题】ABC公司预计2016年第三、四季度销售产品分别为180件、210件,单价分别为3元、5.5元,各季度销售收现率为75%,其余部分下一季度收回,则ABC公司2016年第四季度现金收入为( )元。

- A 、1201.32

- B 、1100.26

- C 、989.24

- D 、1001.25

- 6 【单选题】某公司预计2017年第三、第四季度销售产品分别为220件、350件,单价分别为2元、2.5元,各季度销售收现率为60%,其余部分下一季度收回,则该公司第四季度现金收入为()元。

- A 、437

- B 、440

- C 、875

- D 、701

- 7 【综合题(主观)】计算E公司第1季度预计采购现金支出和第4季度末预计应付账款金额。

- 8 【计算分析题】计算戊公司第一季度预计采购现金支出和第四季度末预计应付款金额。

- 9 【计算分析题】计算丙公司第一季度预计采购现金支出和第4季度末预计应付款金额。

- 10 【计算分析题】计算乙公司第一季度预计采购现金支出和第四季度末预计应付款金额。

热门试题换一换

- 某项固定资产的账面原价为80 000元,预计使用年限为5年,预计净残值为5 000元,按年数总和法计提折旧。公司在该固定资产投入使用的第3年末进行检查时发现,该设备可能发生减值,当时的公允价值减去处置费用后的净额为18 000元,未来持续使用以及使用寿命结束处置时形成的现金流量现值为16 000元,则该项固定资产在第3年末的账面价值为( )。

- 乙公司是一家大型贸易集团,与多个国家贸易商存在业务来往。下列选项中,该公司无法用以有效管理汇率风险的措施是()。

- 以下消费品计税价格的核定权限,由国家税务总局核定,送财政部备案的有( )。

- 根据上述要点(4)所述内容,A公司受到过证券交易所的公开谴责的事实是否会对其向不特定对象公开募集股份构成障碍?并说明理由。

- 增值税一般纳税人取得2013年1月1日以后开具的增值税专用发票、公路内河货物运输业统一发票和机动车销售统一发票,应在开具之日起()内到税务机关办理认证,并在认定通过的次月申报期内,向主管税务机关申报抵扣进项税额。

- B公司追索的材料款、人工费、违约金中,哪些属于享有优先受偿权的范围?

- 简要回答总分公司企业所得税的征收管理办法。

- 计算企业广告费用应调整的应纳税所得额

- 计算土地增值税时允许扣除项目金额的合计数。

亿题库—让考试变得更简单

已有600万用户下载

1Qank