- 综合题(主观)

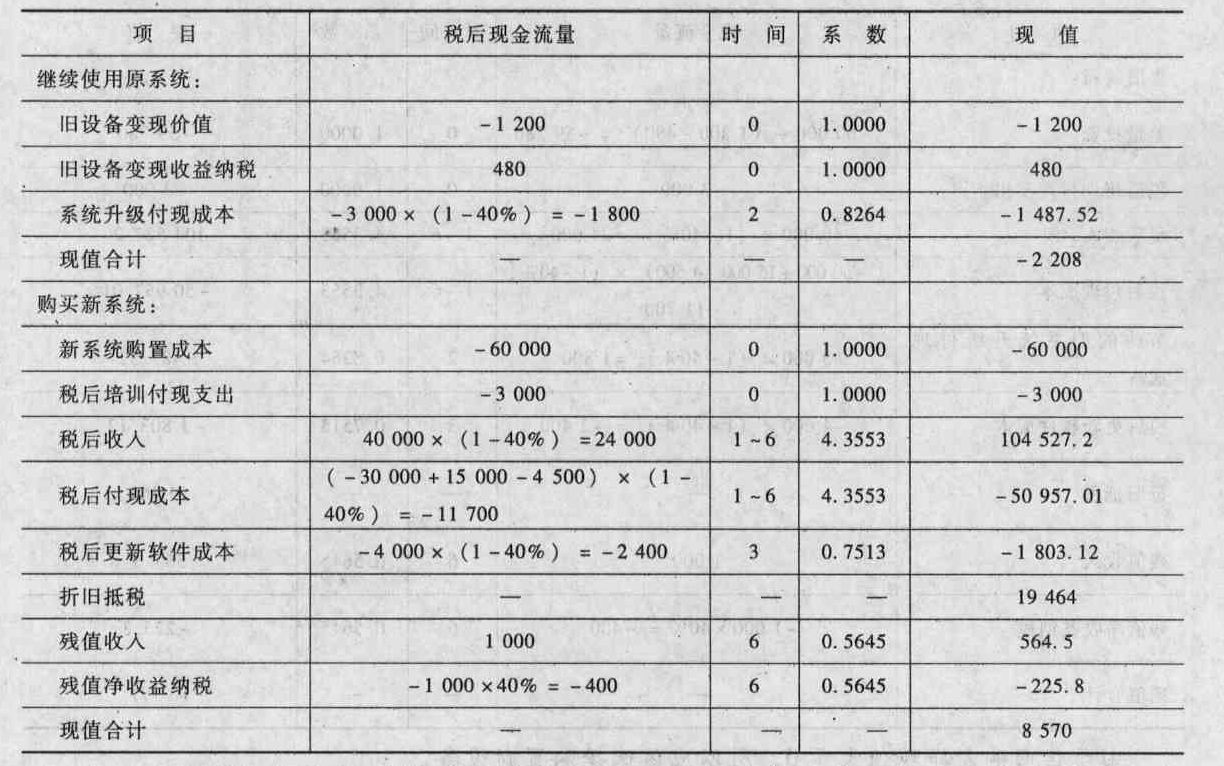

题干:永成公司正在研究是否更新现有的计算机系统。现有系统是5年前购置的,目前仍可使用,但功能已显落后。如果想长期使用,需要在未来第2年末进行一次升级,估计需要支出3000元,升级后可再使用4年。报废时残值收入为零。若目前出售可以取得收入1200元。预计新系统购置成本为60000元,可使用6年,6年后残值变现收入为1000元。为了使现有人员能够顺利使用新系统,在购置时需要进行一次培训,预计支出5000元,新系统不但可以完成现有系统的全部工作,还可以增加处理市场信息的功能。增加市场信息处理功能可使公司每年增加销售收入40000元,节约营运成本15000元,该系统的运行需要增加一名计算机专业人员预计工资支出每年30000元。市场信息处理费每年4500元。专业人员估计该系统第3年末需要更新软件,预计支出4000元。假设按照税法规定,对计算机系统可采用双倍余额递减法计提折旧,折旧年限为5年,期末残值为零。该公司适用的所得税率为40%,预计公司每年有足够的盈利,可以获得折旧等成本抵税的利益,公司等风险投资的必要报酬率为10%(税后)。为简化计算,假设折旧费按年计提,每年收入、支出在年底发生。

题目:使用贴现现金流量法进行分析,并回答更新系统是否可行。(每一问题的最终计算结果保留整数,金额以“元”为单位)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案法一:

由于购置新设备的净现值高于继续使用旧设备的净现值,所以应该选择购置新设备。

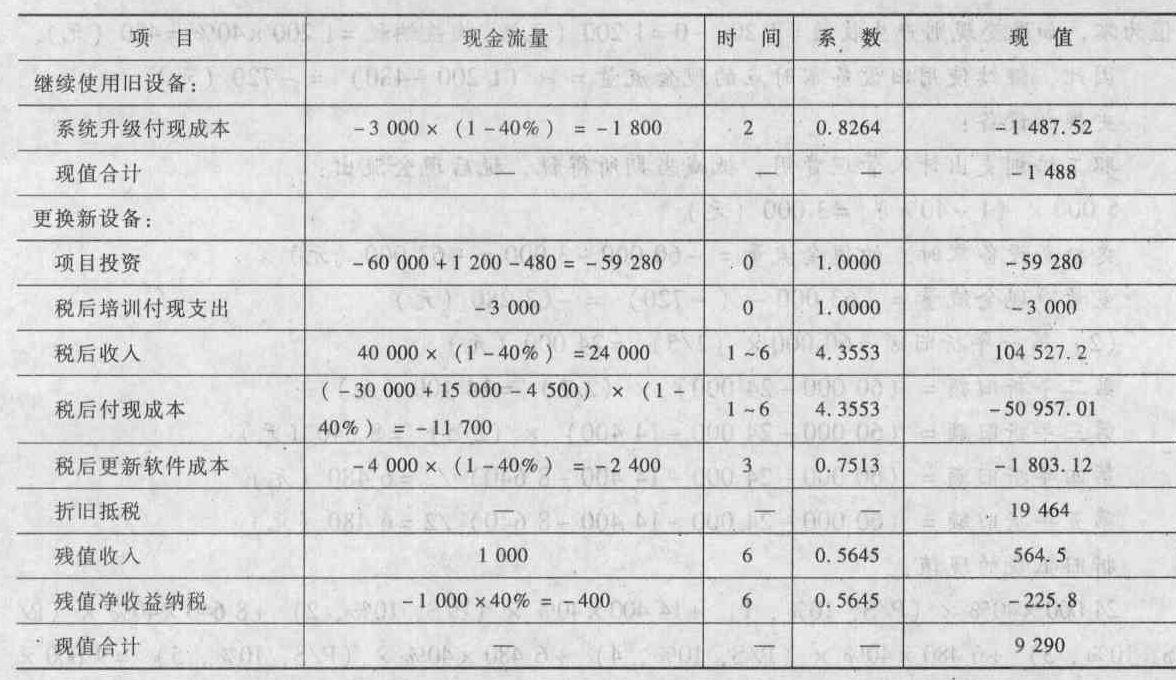

解法二:把旧设备变现收入作为购置新设备的现金流入,旧设备变现收益纳税作为购置新设备的现金流出。

由于购置新设备的净现值高于继续使用旧设备的净现值,所以应该选择购置新设备。

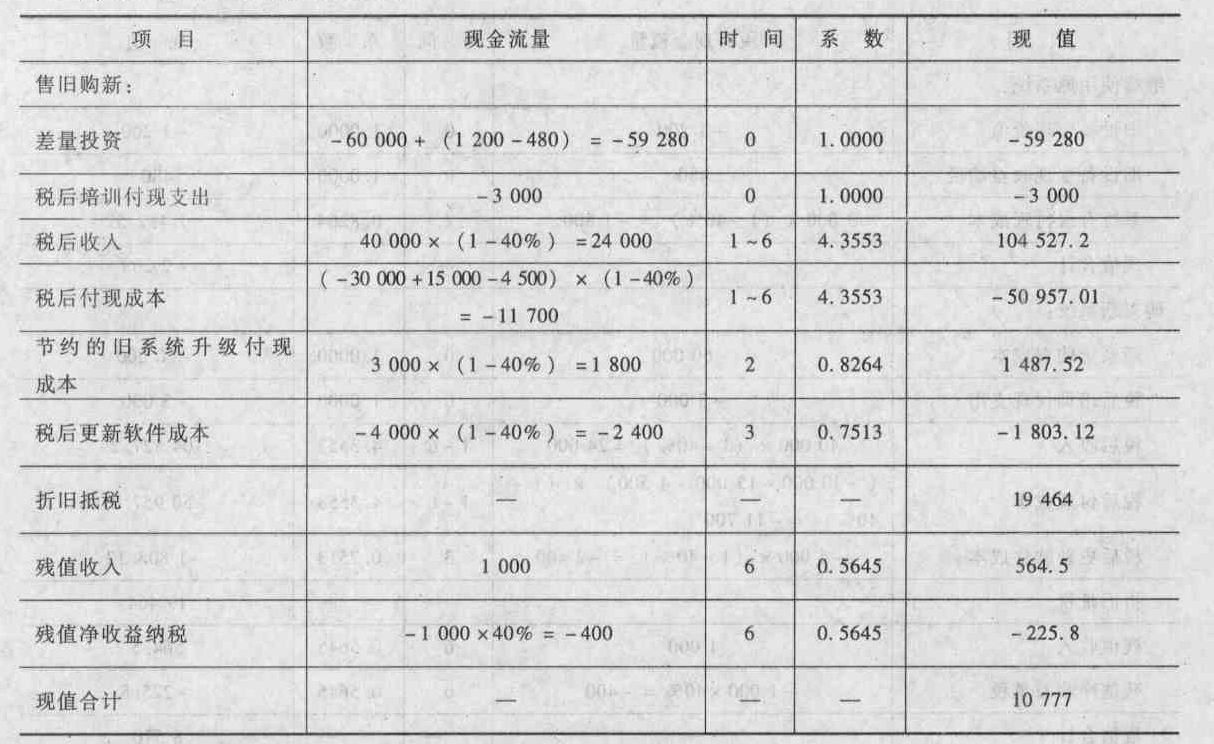

解法三:差量现金流量法:

由于售旧购新净现值大于0,所以应该选择购置新设备。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】2003年的现金流动分析 按照现行《企业会计制度》规定的现金流量表各指标的计算口径,回答下列问题: ①投资活动使用了多少现金(净额)?它由哪些项目构成?金额各是多少? ②筹资活动提供了多少现金(净额)?它由哪些项目构成?金额各是多少? ③公司的经营活动提供了多少现金?

- 2 【综合题(主观)】使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

- 3 【多选题】企业使用现金流量折现法进行价值评估时,下列关于实体现金流量的计算中正确的有()。

- A 、实体现金流量=营业现金净流量-资本支出

- B 、实体现金流量=营业现金净流量-(净经营长期资产净投资+折旧与摊销)

- C 、实体现金流量=税后经营利润-净经营资产总投资

- D 、实体现金流量=股权现金流量+债务现金流量

- 4 【综合题(主观)】通过现金流量折现模型的计算分析,确定该公司实体价值。

- 5 【计算分析题】使用贴现现金流量法进行分析,并回答更新系统是否可行。

- 6 【多选题】企业使用现金流量折现法进行价值评估时,下列关于实体现金流量的计算中正确的有( )。

- A 、实体现金流量=营业现金净流量-资本支出

- B 、实体现金流量=营业现金净流量-(净经营长期资产增加+折旧与摊销)

- C 、实体现金流量=税后经营净利润-净经营资产

- D 、实体现金流量=股权现金流量+债务现金流量

- 7 【计算分析题】使用现金流量折现法进行分析,并回答更新系统是否可行。(每一问题的最终计算结果保留整数,金额以“元”为单位)

- 8 【计算分析题】使用现金流量折现法进行分析,并回答更新系统是否可行。(每一问题的最终计算结果保留整数,金额以“元”为单位)

- 9 【计算分析题】使用现金流量折现法进行分析,并回答更新系统是否可行。(每一问题的最终计算结果保留整数,金额以“元”为单位)

- 10 【计算分析题】使用现金流量折现法进行分析,并回答更新系统是否可行。(每一问题的最终计算结果保留整数,金额以“元”为单位)