- 单选题以生物药品研发为主营业的A公司多年来不断完善科研管理体制建设,为科研人才的创造性活动提供了坚实的基础和保障,使公司在激烈的市场竞争中获得明显优势,A公司的竞争优势来源于( )。

- A 、具有经济制约性的资源

- B 、物理上特制的资源

- C 、具有因果含糊性的资源

- D 、具有路径依赖性的资源

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

多年来不断完善科研管理体制建设,为科研人才的创造性活动提供了坚实的基础和保障,属于具有路径依赖性的资源。这是指那些必须经过长期积累才能获得的资源。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】乙公司因生产环境保护产品和研发生态建设项目获得财政部门专项资金拨款2000万元,拨款文件指出其中1500万元属于政府以所有者身份作出的专项投入,500万元用于弥补企业当期费用和损失。乙公司应确认( )。

- A 、递延收益2000万元

- B 、营业外收入2000万元

- C 、递延收益500万元

- D 、营业外收入500万元

- 2 【单选题】甲公司的主营业务是时尚食品的生产和销售,对客户群组进行细分时的依据是消费者的购买量、卖场的类型和包装量。这些变量主要是市场细分的( )。

- A 、应用细分

- B 、心理细分

- C 、人口细分

- D 、购买特征

- 3 【简答题】E公司是一家民营医药企业,专门从事药品的研发、生产和销售。公司自主研发并申请发明专利的BJ注射液自上市后销量快速增长,目前生产已达到满负荷状态。E公司正在研究是否扩充BJ注射液的生产能力,有关资料如下:BJ注射液目前的生产能力为400万支/年。E公司经过市场分析认为,BJ注射液具有广阔的市场空间,拟将其生产能力提高到1200万支/年。由于公司目前没有可用的厂房和土地用来增加新的生产线,只能拆除当前生产线,新建一条生产能力为1200万支/年的生产线。当前的BJ注射液生产线于2009年年初投产使用,现已使用2年半,目前的变现价值为1127万元,生产线的原值为1800万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。公司建造该条生产线时计划使用10年,项目结束时的变现价值预计为115万元。新建生产线的预计支出为5000万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。新生产线计划使用7年,项目结束时的变现价值预计为1200万元。BJ注射液目前的年销售量为400万支,销售价格为每支10元,单位变动成本为每支6元,每年的固定付现成本为100万元。扩建完成后,第1年的销量预计为700万支,第2年的销量预计为1000万支,第3年的销量预计为1200万支,以后每年稳定在1200万支。由于产品质量稳定、市场需求巨大,扩产不会对产品的销售价格、单位变动成本产生影响。扩产后,每年的固定付现成本将增加到220万元。项目扩建需用半年时间,停产期间预计减少200万支BJ注射液的生产和销售,固定付现成本照常发生。生产BJ注射液需要的营运资本随销售额的变化而变化,预计为销售额的10%。扩建项目预计能在2011年年末完成并投入使用。为简化计算,假设扩建项目的初始现金流量均发生在2011年年末(零时点),营业现金流量均发生在以后各年年末,垫支的营运资本在各年年初投入,在项目结束时全部收回。E公司目前的资本结构(负债/权益)为1/1,税前债务成本为9%,β权益为1.5,当前市场的无风险报酬率为6.25%,权益市场的平均风险溢价为6%。公司拟采用目前的资本结构为扩建项目筹资,税前债务成本仍维持9%不变。E公司适用的企业所得税税率为25%。要求:(1)计算公司当前的加权平均资本成本。公司能否使用当前的加权平均资本成本作为扩建项目的折现率?请说明原因。(2)计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入答题卷中给定的表格中),判断扩建项目是否可行并说明原因。(3)计算扩建项目的静态回收期。如果类似项目的静态回收期通常为3年,E公司是否应当采纳该扩建项目?请说明原因。

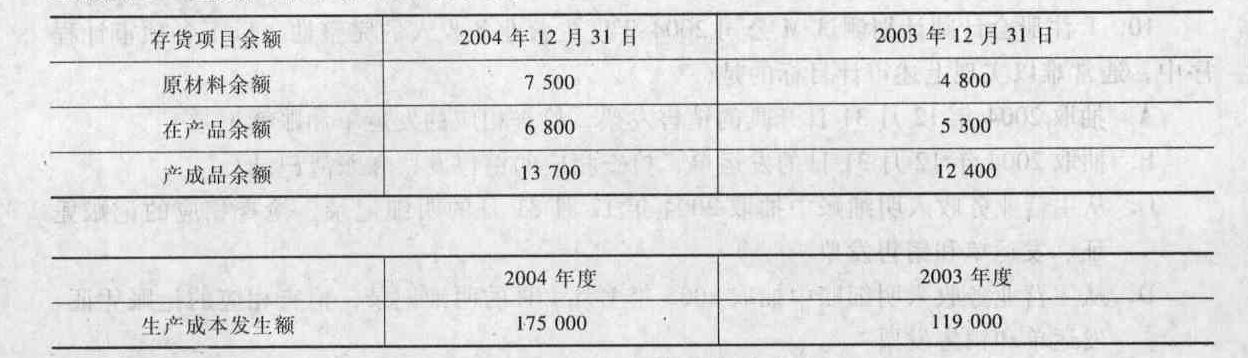

- 4 【单选题】K公司的主营业务成本均为所销售产品的成本,K公司存货项目余额和生产成本发生额如下(金额单位:人民币万元):

假定不考虑其他因素,K公司2004年度主营业务成本应为()。

假定不考虑其他因素,K公司2004年度主营业务成本应为()。 - A 、169 500万元

- B 、172 200万元

- C 、173 700万元

- D 、177 800万元

- 5 【单选题】甲公司的主营业务是时尚食品的生产和销售,对客户群组进行细分时的依据是消费者的购买量、卖场的类型和包装量。这些变量主要是市场细分的( )。

- A 、应用细分

- B 、心理细分

- C 、人口细分

- D 、购买特征

- 6 【多选题】甲公司2015年发生的研发支出为360万元,其中资本化部分为200万元。2015年7月1日达到预定可使用状态,预计使用年限为10年,采用直线法摊销。税法规定:未形成无形资产计入当期损益的,在按规定据实扣除的基础上,按研发费用的50%加计扣除;形成无形资产的,按无形资产成本的150%摊销;税法规定的摊销年限和方法与会计相同,所得税税率为25%。2015年12月31日,甲公司有关该无形资产所得税会计处理表述正确的有( )。

- A 、无形资产账面价值为190万元

- B 、无形资产计税基础为285万元

- C 、可抵扣暂时性差异为95万元

- D 、该事项形成应确认递延所得税资产23.75万元

- 7 【单选题】领创药业是一家专注于新药研发的医药行业企业,为了整合资源,利用高校的科研能力,与某大学签订了为期五年的新药研发协议。领创药业的发展战略实现的途径属于( )。

- A 、外部发展

- B 、内部发展

- C 、股权式战略联盟

- D 、契约式战略联盟

- 8 【单选题】A公司为了研究开发出某项新产品,从各个部门抽调若干员工组成一个项目小组,并指认一名项目经理来管理,这种组织结构属于( )

- A 、战略业务单位组织结构

- B 、事业部制组织结构

- C 、M型企业组织结构

- D 、矩阵制组织结构

- 9 【单选题】以生物药品研发为主营业的A公司多年来不断完善科研管理体制建设,为科研人才的创造性活动提供了坚实的基础和保障,使公司在激烈的市场竞争中获得明显优势,A公司的竞争优势来源于( )。

- A 、具有经济制约性的资源

- B 、物理上特制的资源

- C 、具有因果含糊性的资源

- D 、具有路径依赖性的资源

- 10 【多选题】浪花公司是一家制药企业,主营儿童营养液。由于近年来人口出生率下降,企业的收益受到影响。浪花公司发现市场中营养饮料十分火爆,基于企业目前的状况,浪花公司决定进行转型,进入营养饮料行业,并将营养饮料与原有的儿童营养液相结合,推出新型饮品。除此之外,浪花公司引入数字化技术管理模块,不但提升了企业生产运营效率,还引领了制药行业的风向标。浪花公司涉及的战略创新的类型有( )。

- A 、产品创新

- B 、流程创新

- C 、定位创新

- D 、范式创新

热门试题换一换

- 下列各项关于甲公司现金流量分类的表述中,正确的有()。

- 某企业编制“直接材料预算”,预计第四季度期初存量456千克,季度生产需用量2120千克,预计期末存量为350千克,材料单价为10元,若材料采购货款有50%在本季度内付清,另外50%在下季度付清,假设不考虑其他因素,则该企业预计资产负债表年末“应付账款”项目为( )元。

- 下列说法正确的有( )。

- 某企业是一家针对海外投资的金融服务公司,具有较高的行业风险和经营风险,为了避免不必要的冒险,企业正在构建自己的风险管理体系,在选择最佳和可行的风险管理策略时,应考虑的因素有( )。

- 甲与乙签订了一份借款合同,甲为借款人,借款数额为30万元。甲以自有的一部价值10万元的汽车作为抵押担保,甲又请求丙为该借款合同提供保证担保。合同到期后,甲无力偿还。如果两项担保对担保责任约定不明确,下列说法正确的是( )。

- 根据资料(4),计算出售投资对甲公司2015年损益的影响,并编制相关的会计分录。(会计分录需要写出长期股权投资的二级明细科目)

- 某企业拥有业内领先液晶电视显示器生产技术。在经济危机期间,国际市场需求疲软,根据SWOT模型,该企业应采用的战略为( )。

- 计算秀雅公司进口化妆品应缴纳的税金;

- 南汇公司实行全面预算管理,每年年底都以当年的实际业绩为基础编制下年度预算,南汇公司编制预算使用方法的缺点有()。

- 判断企业乙分回企业甲的投资收益能否适用间接抵免优惠政策并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

1L6RQ