- 单选题某公司采用期望现金流量法估计未来现金流量,2014年A设备在不同的经营情况下产生的现金流量分别为:该公司经营好的可能性是40%,产生的现金流量为1000万元;经营一般的可能性是50%,产生的现金流量是800万元,经营差的可能性是10%,产生的现金流量是400万元,则该公司A设备2014年预计的现金流量为()万元。

- A 、400

- B 、1000

- C 、800

- D 、840

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:D】

A设备2014年预计的现金流量=1000×40%+800×50%+400×10%=840(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】某公司采用期望现金流量法估计未来现金流量,20×1年A设备在不同的经营情况下产生的现金流量分别为:该公司经营好的可能性是50%,产生的现金流量为60万元;经营一般的可能性是30%,产生的现金流量是50万元;经营差的可能性是20%,产生的现金流量是40万元。则该公司A设备20×1年预计的现金流量为()。

- A 、30万元

- B 、53万元

- C 、15万元

- D 、8万元

- 2 【综合题(主观)】A公司未来1~4年的股权自由现金流量如下:

目前A公司的β值为0.8571,假定无风险利率为6%,风险补偿率为7%。要求:(1)要估计A公司的股权价值,需要对第4年以后的股权自由现金流量增长率作出假设,以第4年的增长率作为后续期增长率,并利用永续增长模型进行估价。请你按此假设计算A公司的股权价值,结合A公司的具体情况分析这一假设是否适当,并说明理由。(2)假设第4年至第7年的股权自由现金流量的增长率每一年下降1%,即第5年增长率9%,第6年增长率8%,第7年增长率7%,第7年以后增长率稳定在7%,请你按此假设计算A公司的股权价值。(3)目前A公司流通在外的流通股是2400万股,股价是9元/股,请你回答造成评估价值与市场价值偏差的原因有哪些。假设对于未来1?4年的现金流量预计是可靠的,请你根据目前的市场价值求解第4年后的股权自由现金流量的增长率(隐含在实际股票价值中的增长率)。

目前A公司的β值为0.8571,假定无风险利率为6%,风险补偿率为7%。要求:(1)要估计A公司的股权价值,需要对第4年以后的股权自由现金流量增长率作出假设,以第4年的增长率作为后续期增长率,并利用永续增长模型进行估价。请你按此假设计算A公司的股权价值,结合A公司的具体情况分析这一假设是否适当,并说明理由。(2)假设第4年至第7年的股权自由现金流量的增长率每一年下降1%,即第5年增长率9%,第6年增长率8%,第7年增长率7%,第7年以后增长率稳定在7%,请你按此假设计算A公司的股权价值。(3)目前A公司流通在外的流通股是2400万股,股价是9元/股,请你回答造成评估价值与市场价值偏差的原因有哪些。假设对于未来1?4年的现金流量预计是可靠的,请你根据目前的市场价值求解第4年后的股权自由现金流量的增长率(隐含在实际股票价值中的增长率)。

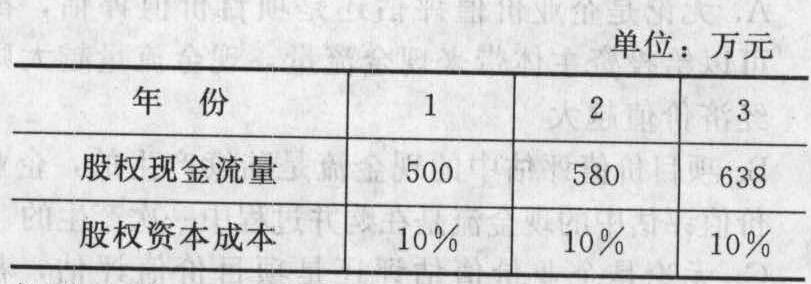

- 3 【综合题(主观)】开元公司未来三年的股权现金流量以及股权资本成本如下:

假设从第4年开始,股权现金流量增长率可以维持为5%,股权资本成本为8%,开元公司目前的债务价值为500万元。要求:(1)计算开元公司目前的实体价值(计算结果保留小数点后两位);(2)目前开元公司流通在外的流通股是2500万股,股价是10元/股,请你根据目前市场价值求解第3年后的股权自由现金流量的增长率(隐含在实际股票价值中的增长率)。

假设从第4年开始,股权现金流量增长率可以维持为5%,股权资本成本为8%,开元公司目前的债务价值为500万元。要求:(1)计算开元公司目前的实体价值(计算结果保留小数点后两位);(2)目前开元公司流通在外的流通股是2500万股,股价是10元/股,请你根据目前市场价值求解第3年后的股权自由现金流量的增长率(隐含在实际股票价值中的增长率)。

- 4 【综合题(主观)】使用期望现金流量法计算货轮未来5年每年的现金流量。

- 5 【综合题(主观)】使用现金流量折现法估计F公司2008年底的公司实体价值和股权价值。

- 6 【综合题(主观)】使用期望现金流量法计算飞机未来3年每年的现金流量。

- 7 【单选题】甲公司采用期望现金流量法估计未来现金流量,2×17年其持有的A设备在不同的经营情况下产生的现金流量分别如下:经营好的可能性是40%,产生的现金流量为1000万元;经营一般的可能性是30%,产生的现金流量为800万元;经营差的可能性是30%,产生的现金流量为400万元。则甲公司A设备2×17年的预计现金流量为( )万元。

- A 、1000

- B 、800

- C 、400

- D 、760

- 8 【单选题】甲公司采用期望现金流量法估计未来现金流量,2×16年其持有的A设备在不同的经营情况下产生的现金流量分别为:经营好的可能性是40%,产生的现金流量为1000万元;经营一般的可能性是30%,产生的现金流量为800万元;经营差的可能性是30%,产生的现金流量为400万元。则甲公司A设备2×16年的预计现金流量为()万元。

- A 、1000

- B 、800

- C 、400

- D 、760

- 9 【综合题(主观)】使用实体现金流量折现法估计E公司2016年底的公司实体价值和股权价值;

- 10 【综合题(主观)】使用现金流量折现法估计F公司2016年年底的公司实体价值和股权价值。

热门试题换一换

- 2010年就该项内部应收账款计提的坏账准备和递延所得税编制的抵消分录是()。

- 甲侵犯了乙的注册商标专用权,对于该侵权的行为,下列各项中乙可以选择的正确做法有()。

- 注册会计师考虑被审计单位登记入账的销售业务确实已发货给真实的顾客,为验证其真实性,可采用( )进行测试。

- 根据资料二提供的资料,运用波士顿矩阵分析河北钢铁集团所生产的钒系列产品属于何种产品,对该类产品应采取什么策略。

- 甲公司2015年发生下列经济业务:(1)支付融资租赁固定资产的租金100万元;(2)支付经营租赁固定资产租金5万元;(3)支付购建固定资产而发生的资本化借款利息费用500万元、费用化借款利息费用330万元;(4)分配股利支付的现金160万元;(5)发行债券实际收到的款项净额(发行收入减去直接支付的佣金等发行费用后的净额)10000万元;(6)发行股票实际收到的款项净额(发行收入减去直接支付的佣金等发行费用后的净额)60000万元;(7)支付分期付款方式购建固定资产的款项200万元;(8)支付研究开发费用500万元,其中予以资本化的金额为200万元。下列各项关于甲公司2015年度现金流量表列报的表述中,正确的有( )。

- 根据《企业内部控制应用指引第10号-研究与开发》,说明家友开展研发活动需关注的主要风险。

- 业务招待费应调整的应纳税所得额。

- 上市公司甲银行是 ABC 会计师事务所的常年审计客户。XYZ 公司和 ABC 会计师事务所处于同一网络。审计项目组在甲银行 2020 年度财务报表审计中遇到下列事项:(1)项目合伙人 A 注册会计师 2014 年度至 2016 年度担任甲银行审计项目经理,并签署了审计报告,2018 年度和 2019 年度担任甲银行审计项目合伙人,2017 年度未参与甲银行审计,也未以任何方式影响审计结果。(2)2020 年 12 月,ABC 会计师事务所按正常的贷款程序、条款和条件从甲银行获得短期贷款 500 万元,用于支付员工年终奖金。该笔贷款对 ABC 会计师事务所不重要。(3)项目组成员 B 注册会计师的妻子自 2020 年 7 月起担任甲银行的子公司乙公司的财务总监。(4)丙公司是甲银行的重要子公司。丙公司内审部聘请 XYZ 公司对与丙公司预期信用损失相关的内部控制进行评价,并提出整改建议。(5)甲银行聘请 XYZ 公司提供对 2020 年度财务报表具有重大影响的诉讼服务,包括协助管理和检索文件、计算法律纠纷涉及的估计损失等。(6)2020 年 9 月,项目组成员 C 注册会计师向甲银行的联营企业推销 ABC 会计师事务所的代理记账服务,并完成签约。ABC 会计师事务所对 C 注册会计师额外发放了一个月薪酬。要求:针对上述第(1)至(6)项,逐项指出是否可能存在违反中国注册会计师职业道德守则有关独立性规定的情况, 并简要说明理由。

- 计算设置营业账簿应缴纳的印花税;

亿题库—让考试变得更简单

已有600万用户下载

0e7ro