- 计算分析题

题干:甲公司2010年4月8日发行公司债券,每张面值1000元,票面利率10%,4年期。筹资费率为发行价格的2%,甲公司适用的所得税税率为25%。(计算过程保留4位小数,结果保留2位小数)。要求回答下列互不相关的问题:

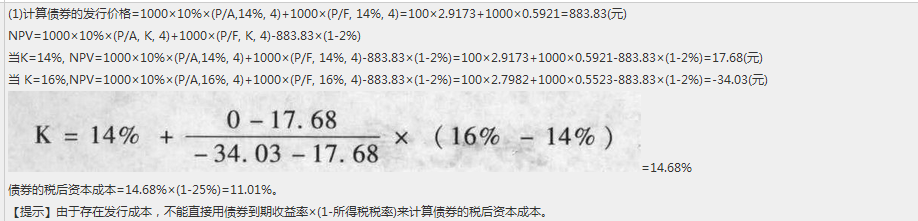

题目:假定每年4月8日付息一次,到期按面值偿还。2010年4月8日投资者要求的到期收益率为14%,计算该债券的税后资本成本。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】假定每年3月3日付息一次,到期按面值偿还。发行价格为1060元/张,发行费用为6元/张,计算该债券的税后资本成本。

- 2 【计算分析题】假定每年3月3日付息一次,到期按面值偿还。发行价格为1000元/张,假设不考虑发行费用,计算该债券的税后资本成本。

- 3 【计算分析题】假定每年3月3日付息一次,到期按面值偿还。B公司2012年3月4日按每张1120元的价格购入该债券并持有到期,计算该债券的到期收益率。

- 4 【计算分析题】假定每年3月3日付息一次,到期按面值偿还,报价折现率为12%。B公司2011年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买。

- 5 【计算分析题】假定每年4月8日和10月8日各付息一次,到期按面值偿还。2010年4月8日投资者要求的年有效到期收益率为12.36%,计算该债券的税后资本成本。

- 6 【计算分析题】假定每年4月8日付息一次,到期按面值偿还。B公司2012年4月8日按每张1120元的价格购入该债券并持有到期,计算债券的到期收益率。

- 7 【计算分析题】假定每年4月8日付息一次,到期按面值偿还。D公司2011年4月8日打算购入该债券并持有到期,投资者要求的到期收益率为12%,计算确定当债券价格低于什么水平时,D公司才可以考虑购买。

- 8 【计算分析题】假定每年3月3日付息一次,到期按面值偿还。发行价格为1060元/张,发行费用为6元/张,计算该债券的税后资本成本;

- 9 【计算分析题】假定每年3月3日付息一次,到期按面值偿还,市场等风险投资的必要报酬率为12%。B公司2018年3月4日打算购入该债券并持有到期,计算确定当债券价格低于什么水平时,B公司才可以考虑购买;

- 10 【计算分析题】假定每年3月3日付息一次,到期按面值偿还。发行价格为1000元/张,假设不考虑发行费用,计算该债券的税后资本成本;

热门试题换一换

- 下列关于A公司债务重组的会计处理,不正确的是()。

- 甲公司是一家国内轿车生产企业。为提升其所产生轿车的市场占有率,甲公司管理层计划用5年时间研发新性能引擎,计划需要投入的研发资金为6000万元人民币。甲公司财务部根据研发资金需要提出如下3个筹资方案: SHIBOR=上海银行同业拆借利率 要求: (1)简要说明甲公司在选择利用固定利率与浮动利率贷款时应考虑的主要因素。 (2)计算分析方案A和方案C的成本差异。 (3)假设多数分析机构未来5年SHIBOR会维持在6.75%~7%之间,据此判断甲公司应选择的筹资方案并简要说明理由。

- 关于特殊行为的土地增值税的政策陈述,不正确的是( )。

- 下列关于财务杠杆的表述中,正确的有()。

- 在利用市场增加值进行业绩评价时,下列表述中不正确的是( )。

- (4)针对资料五第(1)至第(4)项,假定不考虑其他条件,逐项指出A注册会计师的做法是否恰当。如不恰当,简要说明理由并提出改进建议。将答案直接填入答题区的相应表格内。

- 甲单位1月应预扣预缴李某的个人所得税。

- 甲公司2×18年财务报告于2×19年3月20日经董事会批准对外报出,2×19年发生的下列事项中,不考虑其他因素,应作为2×18年资产负债表日后调整事项的有()。

- 市场渗透战略的基础是增加现有产品或服务的市场份额,或增加正在现有市场中经营的业务,它的目标是通过各种方法来增加产品的使用频率,下列不属于其增长方法的是()。

亿题库—让考试变得更简单

已有600万用户下载

0VrYG