- 综合题(主观)

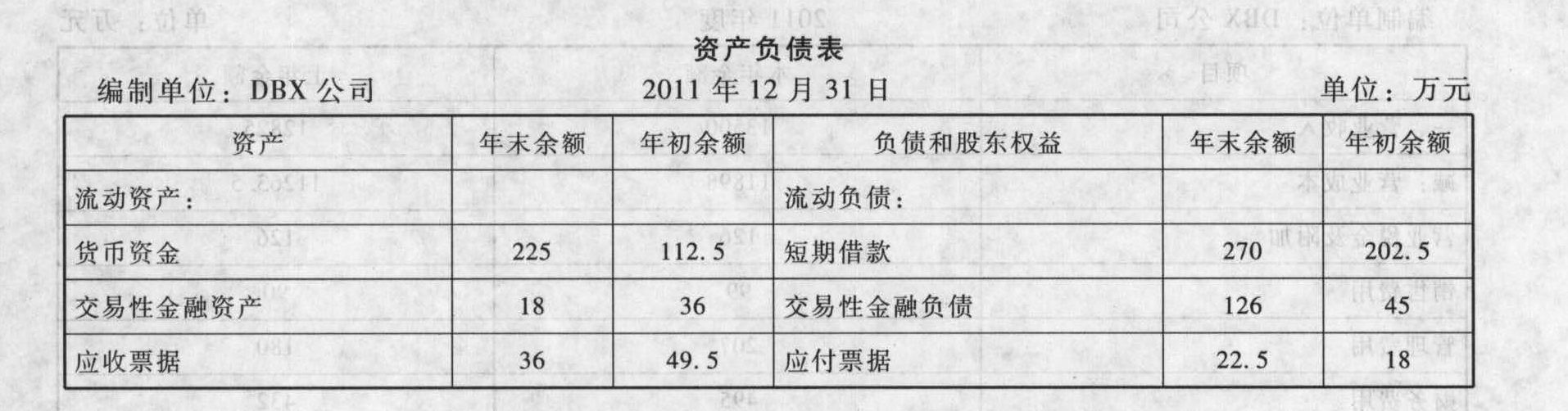

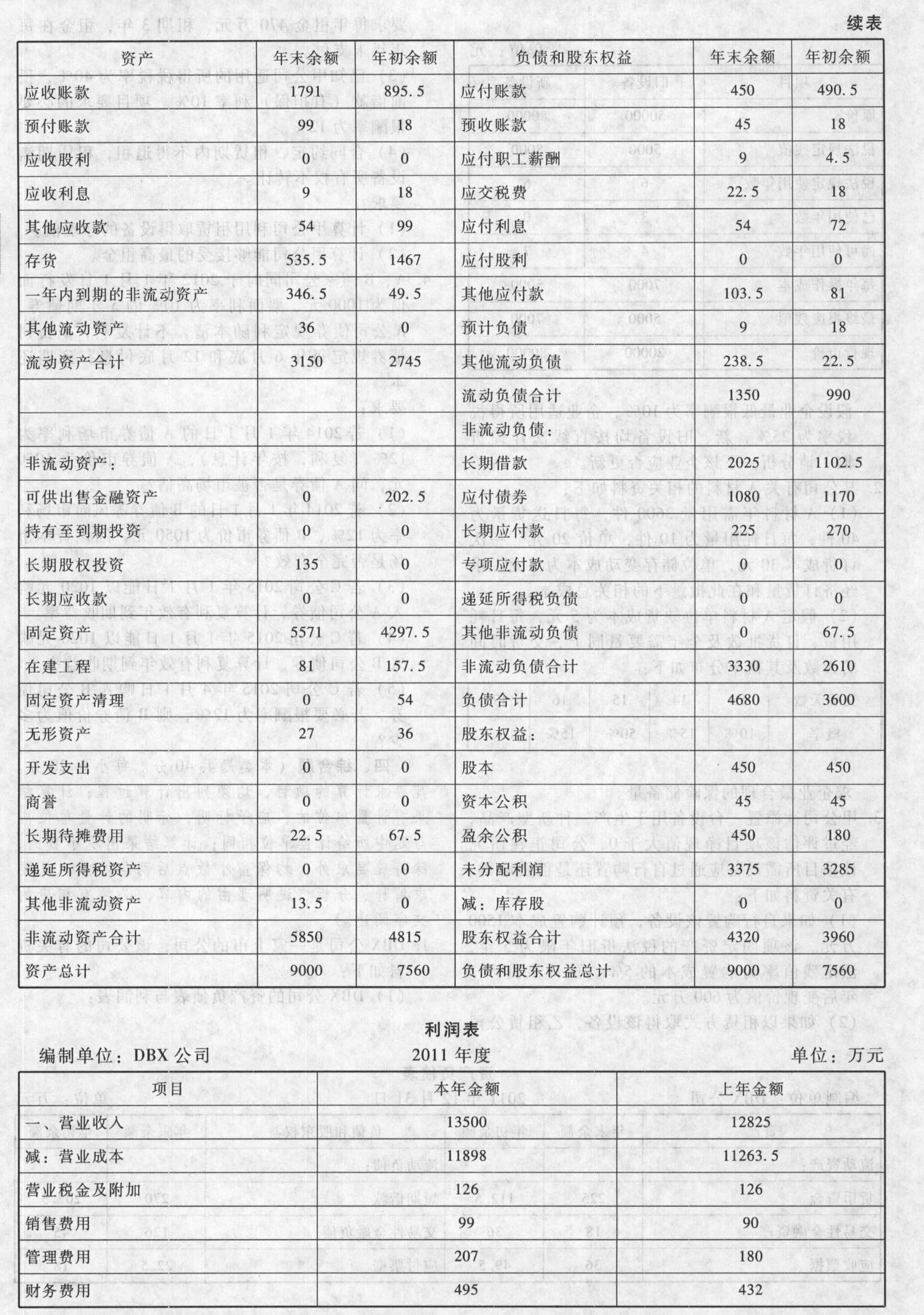

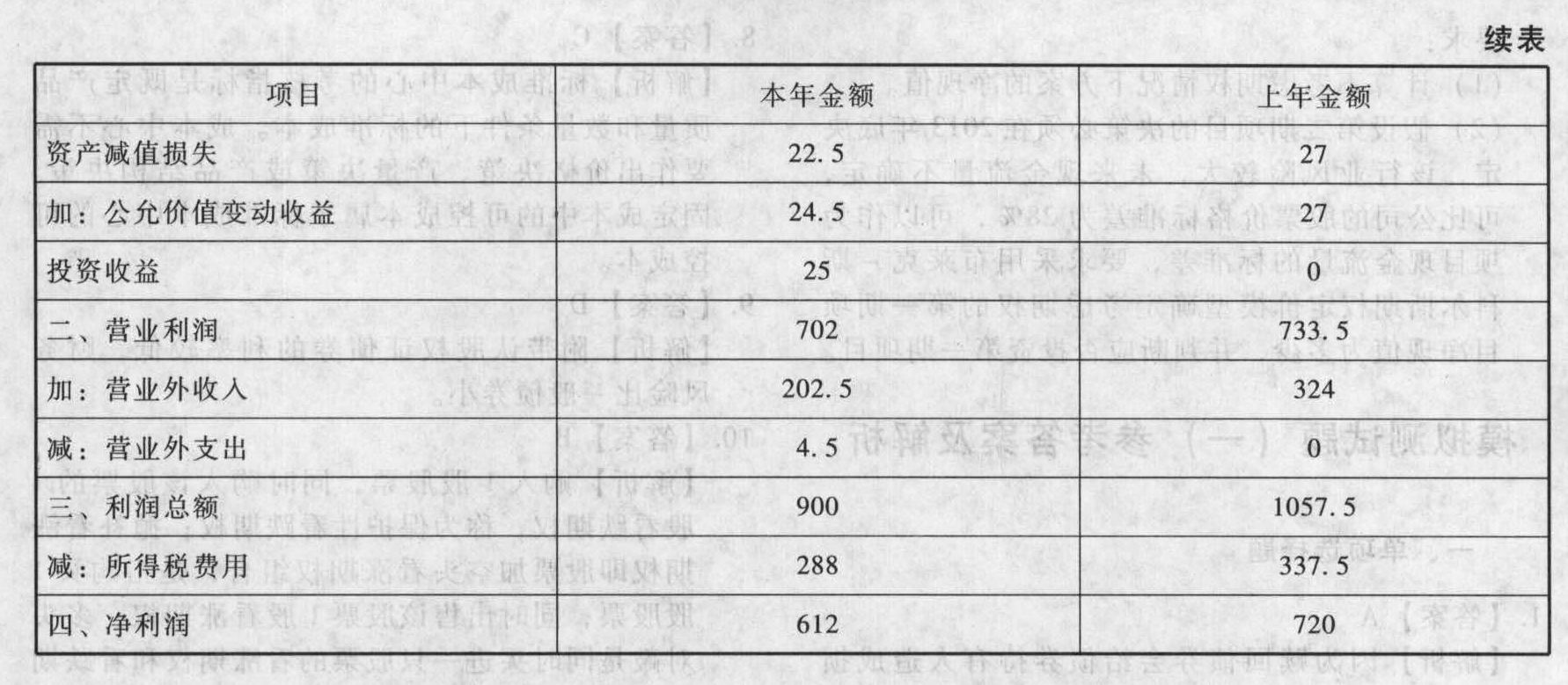

题干:DBX公司是一家上市的电力投资公司,该公司的有关资料如下:(1)DBX公司的资产负债表与利润表:[9787301255858-image/9787301255858-022-001.jpg][9787301255858-image/9787301255858-022-002.jpg][9787301255858-image/9787301255858-022-003.jpg](2)假设货币资金均为经营资产;应收应付票据均为无息票据;“应收股利”源于长期股权投资;“应付股利”为应付普通股股利;“长期应付款”是经营活动引起的;递延所得税资产和负债是由经营性资产和经营性负债形成的;其他流动负债都为经营性负债;财务费用全部为利息费用;投资收益、公允价值变动收益、资产减值损失均源于金融资产。(3)2014年的折旧与摊销为459万元。(4)DBX公司适用的企业所得税税率为25%。

题目:若DBX公司为一家大型央企,要求以基准资本成本率按简化方法确定其2014年的经济增加值(假设2014年公司没有发生研发费用。 )

扫码下载亿题库

精准题库快速提分

参考答案

参考答案税后净营业利润=净利润+ (利息支出+研究开发费用调整项)× (1 -25%)=612 + (495 + 0) × ( 1 - 25%) = 983.25(万元)

本年无息流动负债=1350 - 270 - 126 = 954(万元)

上年无息流动负债=990 - 202. 5 -45 =742.5(万元)

调整后资本=平均所有者权益+平均负债合计-平均无息流动负债-平均在建工程=(4320 + 3960) /2 + (4680 + 3600) /2 -(954 +742.5) /2 - (81 + 157.5) /2 =7312.5(万元)

经济增加值=税后净营业利润-调整后资本×平均资本成本率=983.25 -7312.5 ×5. 5% =581.06 (万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】DBX是一家深交所的上市公司。公司董事长在2011年的工作会上提出,“要通过并购重组、技术改造、基地建设等举措,用5年左右的时间使集团规模翻一番,努力跻身世界先进企业行列”。根据集团发展需要,经研究决定,拟建设一个项目,该项目已经国家有关部门核准,预计两年建成。为解决资金缺口,公司决定在2012年实施股权再融资计划。初步拟定了两个方案:(1)公开增发新股;(2)非公开增发新股。DBX公司2009~2011年度部分财务数据如下:

DBX公司股票面值1元,不考虑其他因素。要求:(1)根据有关规定,判断两个融资方案的可行性;(2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为20元),假设共发行4000万股(现金认购),其中发行费用占筹资总额的2%。计算本次增发导致的股本和资本公积的变化额。

DBX公司股票面值1元,不考虑其他因素。要求:(1)根据有关规定,判断两个融资方案的可行性;(2)根据(1)所确定的具有可行性的方案,按照发行底价作为发行价(假设公告招股意向书前20个交易日公司股票均价为20元),假设共发行4000万股(现金认购),其中发行费用占筹资总额的2%。计算本次增发导致的股本和资本公积的变化额。

- 2 【简答题】DBX公司是一家上市的公司,该公司的有关资料如下:(l) DBX公司的资产负债表与利润表:

(2)假设货币资金均为经营资产;“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用;投资收益、公允价值变动收益、资产减值损失均源于金融资产。(3)2011年的折旧与摊销为459万元。要求:(1)编制管理用资产负债表、管理用利润表和2011年管理用现金流量表,其中平均税率保留5位小数。(2)计算DBX的有关财务比率,并填入下表(保留5位小数,取自资产负债表的数取期末数):

(2)假设货币资金均为经营资产;“应收票据”、“应收账款”、“其他应收款”不收取利息;“应付票据”等短期应付项目不支付利息;“长期应付款”不支付利息;财务费用全部为利息费用;投资收益、公允价值变动收益、资产减值损失均源于金融资产。(3)2011年的折旧与摊销为459万元。要求:(1)编制管理用资产负债表、管理用利润表和2011年管理用现金流量表,其中平均税率保留5位小数。(2)计算DBX的有关财务比率,并填入下表(保留5位小数,取自资产负债表的数取期末数): (3)对2011年权益净利率较上年的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2011年权益净利率变动的影响。(4)已知净负债成本(税后)为10%,权益成本为12%,请计算2011年的下列指标:剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。

(3)对2011年权益净利率较上年的差异进行因素分解,依次计算净经营资产净利率、税后利息率和净财务杠杆的变动对2011年权益净利率变动的影响。(4)已知净负债成本(税后)为10%,权益成本为12%,请计算2011年的下列指标:剩余经营收益、剩余权益收益和剩余净金融支出(取自资产负债表的数取平均数)。

- 3 【单选题】甲公司是国内一家大型IT企业,主要业务涉及IT、房地产、手机等。为了确保自身在全球IT市场上的地位,决定并购A企业PC机业务,以应对另外两家IT巨头的竞争压力。根据这一决策,可以判断该并购决策属于( )。

- A 、企业总体战略

- B 、职能部门战略

- C 、市场营销战略

- D 、业务单位战略

- 4 【多选题】甲公司是一家生产奶粉的大型公司,其在生产奶粉的过程中,由于三聚氰胺严重超标,超过了相关法规规定的标准,因此这严重影响了该公司的奶粉销量;同时对于该公司的其他产品的销售也带来了不可忽略的影响。以上说明该公司面临的风险包括( )。

- A 、信用风险

- B 、操作风险

- C 、法律/合规性风险

- D 、声誉风险

- 5 【单选题】 甲公司是一家大型制造企业,主要为一些著名品牌进行代工加工。工厂位于深圳市。2009年以来,深圳开始上调最低工资标准,使该企业成本压力上升,挤压利润。该企业经过与内地某省洽谈后,决定将深圳工厂转移至该省,以有效降低人工成本。根据以上信息可以判断,甲公司在经营中注意到了( )。

- A 、 政治法律因素

- B 、 经济因素

- C 、 社会文化因素

- D 、 技术因素

- 6 【综合题(主观)】若DBX公司为一家大型央企,要求以基准资本成本率按简化方法确定其2014年的经济增加值(假设2014年公司没有发生研发费用。 )

- 7 【综合题(主观)】若DBX公司为一家大型央企,要求以基准资本成本率按《暂行办法》的规定确定其2016年的简化的经济增加值(假设2016年公司没有发生研发费用)。

- 8 【单选题】A公司是一家大型制造企业,主要为一些著名品牌进行代工加工。工厂位于金华市。2015年以来,金华开始上调最低工资标准,使该企业成本压力上升,挤压利润。该企业经过与内地某省洽谈后,决定将金华工厂转移至该省,以有效降低人工成本。根据以上信息可以判断,妙丽公司在经营中注意到了( )。

- A 、经济因素

- B 、政治法律因素

- C 、技术因素

- D 、社会文化因素

- 9 【单选题】甲公司是一家大型饮料公司,市场遍及全球多个国家,适合该公司采用的分销渠道的是( )。

- A 、渗透分销

- B 、间接分销

- C 、差别分销

- D 、直接分销

- 10 【单选题】甲公司是国内一家大型IT企业。公司使命表述为“为客户利益而努力创新”。2010年,甲公司在原有手机、IT和房地产业务的基础上,决定进军新能源产业,为此集中各部门的精英骨干组成项目小组对该方案进行评估。项目小组在评估时主要关注了该方案的收益、风险,以及公司目前和未来可能的资源。根据以上信息可以判断,甲公司进行战略方案评估时使用的主要标准是()。

- A 、可行性标准

- B 、可接受性标准

- C 、适宜性标准

- D 、合理性标准

热门试题换一换

- 下列各项中,须经有限责任公司股东会以特别决议方式作出决定的有()。

- 注册会计师可以不对应收账款实施函证的情况有()

- 甲公司是否可以解除融资租赁合同?并说明理由。

- 新产品推出后,销售量不断增加,此时新产品处于产品生命周期的什么阶段?

- 如果无法就关联方和关联方交易获取充分、适当的审计证据,或关联方和关联方交易的披露不充分,注册会计师应当区分不同情况出具恰当的非无保留意见的审计报告,下列有关说法错误的是( )。

- 计算企业境内生产经营的应纳税所得额;

- 2014年6月某化妆品企业以邮运方式从国外进口一批化妆品,经海关审定的货物价格为30万元,邮费1万元,当月销售该批化妆品取得不含税收入55万元,该批化妆品关税税率为15%,消费税率为30%,该企业当月应缴纳消费税为( )万元。

- 非同一控制下的企业合并中,购买方确定合并中取得的被购买方各项可辨认资产、负债及或有负债的公允价值时,方法正确的有( )。

- 假设注册会计师负责审计被审计单位2016年度财务报表。注册会计师了解到被审计单位存货采用实地盘存制,2017年1月2日在复核存货监盘备忘记录及相关审计工作底稿时,注意到以下情况,其中做法正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

0GVeL