- 单选题M国的甲航空公司专营国内城际航线,以低成本战略取得很大成功,专营B国国内城际航线的H国乙航空公司,也采用低成本战略,学习甲公司的成本控制措施,在H国竞争激烈的航空市场取得了良好的业绩。乙航空公司基准分析的类型是()。

- A 、内部基准

- B 、竞争性基准

- C 、一般基准

- D 、过程或活动基准

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:C】

M国的甲航空公司专营国内城际航线和专营B国国内城际航线的H国乙航空公司,甲乙公司处于同一产业具有相同业务,但是因为是处于不同的国家,并不在同一个市场,所以这两家公司的互相学习属于一般基准。

您可能感兴趣的试题

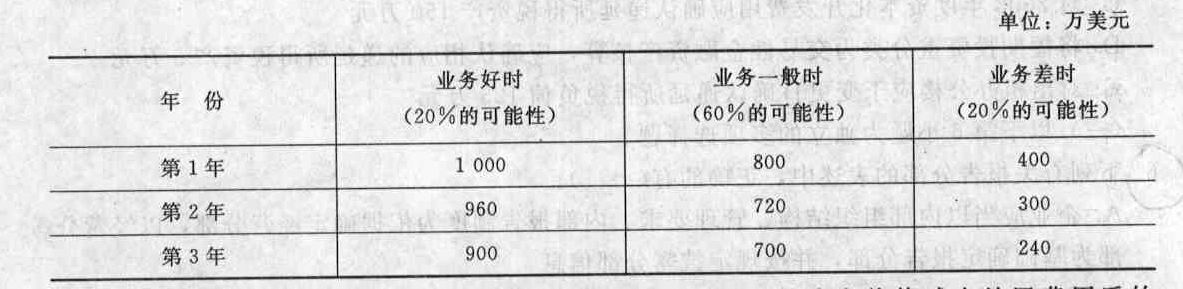

您可能感兴趣的试题- 1 【综合题(主观)】甲公司为一航空货运公司,经营国内、国际货物运输业务。2010年相关业务的资料如下: (1)甲公司2010年实行下列职工福利及激励计划: ①自2010年1月1日起,公司为20名高级管理人员每人租赁住房一套并提供轿车一辆,免费使用;每套住房年租金为4.5万元,每辆轿车年折旧为9万元,按月计提折旧并支付相应的租金。 ②2010年12月22日甲公司将11月1日外购的彩色电视机50台作为福利分配给本公司的行政管理人员,该电视机每台买价2000元,12月22日每台的市场售价3 500元(适用增值税税率为17%)。 ③因满足行权条件,2010年3月2日,甲公司按市价回购本公司发行在外普通股100万股,实际支付价款800万元(含交易费用);3月20日将回购的100万股普通股奖励给职工。甲公司在08年3月2日授予职工股份期权100万份,每份期权到期可按照1元/股的价格购买1股本公司股票,甲公司在授予日确定每份期权公允价值为6元。 (2)由于拥有的用于国际运输的飞机出现了减值迹象,甲公司于2010年12月31日对其进行减值测试: ①甲公司以人民币为记账本位币,国内货物运输采用人民币结算,国际货物运输采用美元结算。 ②2010年12月31日,飞机的账面原价为人民币76 000万元,已计提折旧的金额为人民币54 150万元,账面价值为人民币21 850万元,预计尚可使用3年,甲公司拟继续经营使用该架飞机直至报废。 ③由于国际货物运输业务受宏观经济形势的影响较大,甲公司预计该架飞机未来3年产生的净现金流量(假定使用寿命结束时处置该架飞机产生的净现金流量为零,有关现金流量均发生在年末)如下表所示。

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下;(P/S, 10%,1)=0.9091; (P/S.12%,1)=0.8929;(P/S, 10%,2)=0.8264; (P/S, 12%,2)=0.7972;(P/S, 10%,3)=0.7513; (P/S, 12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下: 2011年末为1美元=6.60元人民币,2012年末为1美元=6.55元人民币;2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

④由于不存在活跃市场,甲公司无法可靠估计该架飞机的公允价值减去处置费用后的净额。 ⑤在考虑了货币时间价值和飞机特定风险后,甲公司确定10%为人民币适用的折现率,确定12%为美元的折现率,相关复利现值系数如下;(P/S, 10%,1)=0.9091; (P/S.12%,1)=0.8929;(P/S, 10%,2)=0.8264; (P/S, 12%,2)=0.7972;(P/S, 10%,3)=0.7513; (P/S, 12%,3)=0.7118。 ⑥2010年12月31日的汇率为1美元=6.62元人民币。甲公司预测以后各年末的美元汇率如下: 2011年末为1美元=6.60元人民币,2012年末为1美元=6.55元人民币;2013年末为1美元=6.50元人民币。 要求: (1)计算2010年12月甲公司应计入管理费用的职工薪酬金额。 (2)计算2010年3月20日甲公司因给职工奖励股份对资本公积(其他资本公积)金额的影响。 (3)使用期望现金流量法计算飞机未来3年每年的现金流量。 (4)计算飞机按照记账本位币表示的未来3年现金流量的现值,并确定其可收回金额。 (5)计算飞机2010年末应计提的减值准备金额,并编制相关会计分录。

- 2 【单选题】某航空公司为增值税一般纳税人并具有国际运输经营资质,2018年6月购进飞机配件取得的增值税专用发票上注明价款650万元、税额104万元;开展航空服务开具普通发票,取得的含税收入包括国内运输收入1387.5万元、国际运输收入288.6万元、飞机清洗消毒收入127.2万元。该公司6月应缴纳的增值税为()。

- A 、29.34万元

- B 、50.54万元

- C 、62.8万元

- D 、68.21万元

- 3 【单选题】M国的甲航空公司专营国内城际航线,以低成本战略取得很大成功,专营B国国内城际航线的H国乙航空公司,也采用低成本战略,学习甲公司的成本控制措施,在H国竞争激烈的航空市场取得了良好的业绩。乙公司基准分析的类型是()。

- A 、内部基准

- B 、竞争性基准

- C 、过程或活动基准

- D 、一般基准

- 4 【多选题】天翔航空公司于 2016 年年初率先布局航空互联网。现在该公司已有 50 多架飞机完成改造和机组培训,为乘客提供了稳定的互联网接入服务,并由此赢得了明显的竞争优势。天翔航空公司的竞争优势来源于其拥有的( )。

- A 、文化资源

- B 、人力资源

- C 、技术资源

- D 、物质资源

- 5 【单选题】截至 2015 年秋,U 国 A航空公司于 M 航空公司合并已有 5 年,但原A公司和 M 公司机舱服务员的劳工合约人仍未统一。为此,原A公司与 M 公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原 A公司与 M 公司机舱服务员的权力来源于()。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

- 6 【单选题】截至2015年秋,U国N航空公司于M航空公司合并已有5年,但原N公司和M公司机舱服务员的劳工合约人仍未统一。为此,原N公司与M公司的机舱服务员在临近圣诞节期间。发起抗议行动,有效推动了该项问题的解决,本案例中原N公司与M公司机舱服务员的权力来源于( )。

- A 、在管理层次中的地位

- B 、个人的素质和影响

- C 、参与或影响企业战略决策与实施过程

- D 、利益相关者集中或联合的程度

- 7 【多选题】天翔航空公司于2016年年初率先布局航空互联网。现在该公司已有50多架飞机完成改造和机组培训,为乘客提供了稳定的互联网接入服务,并由此赢得了明显的竞争优势。天翔航空公司的竞争优势来源于其拥有的( )。

- A 、文化资源

- B 、人力资源

- C 、技术资源

- D 、物质资源

- 8 【单选题】M国的甲航空公司专营国内城际航线,以低成本战略取得很大成功,专营B国国内城际航线的H国乙航空公司,也采用低成本战略,学习甲公司的成本控制措施,在H国竞争激烈的航空市场取得了良好的业绩。乙公司基准分析的类型是( )。

- A 、内部基准

- B 、竞争性基准

- C 、过程或活动基准

- D 、一般基准

- 9 【单选题】某航空公司为增值税一般纳税人并具有国际运输经营资质,2018年6月购进飞机配件取得的增值税专用发票上注明价款650万元、税额104万元;开展航空服务开具普通发票取得的含税收入包括国内运输收入1387.5万元、国际运输收入288.6万元、飞机清洗消毒收入127.2万元。该公司6月应缴纳的增值税为( )。

- A 、29.34万元

- B 、50.54万元

- C 、62.8万元

- D 、68.21万元

- 10 【单选题】某航空公司为增值税一般纳税人并具有国际运输经营资质,2018年6月购进飞机配件取得的增值税专用发票上注明价款650万元、税额104万元;开展航空服务开具普通发票取得的国内运输收入1387.5万元、国际运输收入288.6万元;提供飞机清洗消毒取得含税收入127.2万元。该公司6月应缴纳的增值税为( )。

- A 、29.34万元

- B 、50.54万元

- C 、62.8万元

- D 、68.21万元

热门试题换一换

- 与该项无形资产有关的业务对2014年甲公司利润总额的影响金额是()万元。

- 国家专利行政部门给予某工厂某项发明专利以实施强制许可。下列关于该工厂使用该专利发明的表述正确的有( )。

- 注册会计师拟定对银行存款实施函证程序,以下说法中恰当的是()。

- 甲上市公司总股本为8亿股,乙公司为国有独资公司,是甲上市公司的控股股东。乙公司按照内部决策程序决定通过证券交易系统转让所持甲上市公司股份。下列有关乙公司转让甲上市公司股份的方案均不涉及甲上市公司控制权的转移,根据国有股东转让所持上市公司股份的相关规定,其中仍须事先报经国务院国有资产监督管理机构审核批准的有( )。

- 下列有关设定受益计划会计处理的表述中正确的有( )。

- 计算技术转让所得应调整的应纳税所得额。

- 根据涉外投资法律制度的规定,外国投资者以股权作为支付手段并购中国境内企业的审批机关是( )。

- 乙、戊、辛公司在收购甲公司股份时,是否构成一致行动人?并说明理由。

- 在平衡计分卡业绩衡量方法下,下列各项中不属于滞后指标的是( )。

亿题库—让考试变得更简单

已有600万用户下载

05LWb