-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

【正确答案:B】

交易性金融资产的入账价值 =580-5(交易费用)-40(应收利息)=535(万元),优利公 司 2022 年因持有该债券投资对利润总额的影响金额 =-5(交易费用)+500×8%(利息收入)+(600-535)(公允价值变动损益)=100(万元)。

【正确答案:C】

优利公司因出售该办公楼应确认的损益金额 =(5600-5280)+[4800-(6400-4200)]+720/ 12×2=3040(万元)。

【正确答案:B】

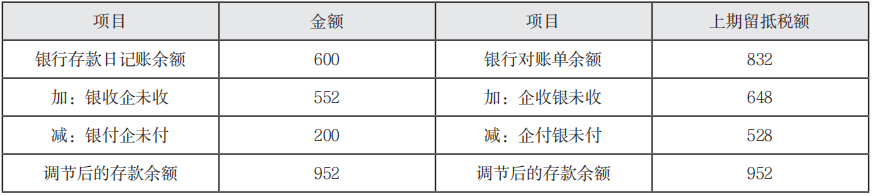

调节后的银行存款余额 952 万元为可动用的银行存款实有数额。

【正确答案:B】

①企业根据《残疾人就业保障金征收使用管理办法》的规定,应缴纳的残疾人就业保障金, 记入“管理费用”科目;

【正确答案:C】

能力指顾客的偿债能力。

【正确答案:B】

记入“交易性金融资产——成本”科目的金额=1050-20=1030(万元)。

【正确答案:B】

在重置成本计量下,资产按照现在购买相同或相似资产所需支付的现金或者现金等价物的金额计量,负债按照现在偿付该项债务所需支付的现金或者现金等价物的金额计量。

【正确答案:D】

净资产收益率=销售净利润率×总资产周转率×权益乘数。产品成本上升会导致销售净利润率下降,因此净资产收益率会降低。选项A不正确,

【正确答案:D】

企业的现金是与有价证券投资联系在一起的,即多余的现金购买有价证券,需要现金时将有价证券变现成现金,即投机性现金需求。

【正确答案:C】

该借款的实际利率 =600×5%/(600-600×10%-600×5%)=5.88%。