下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:32

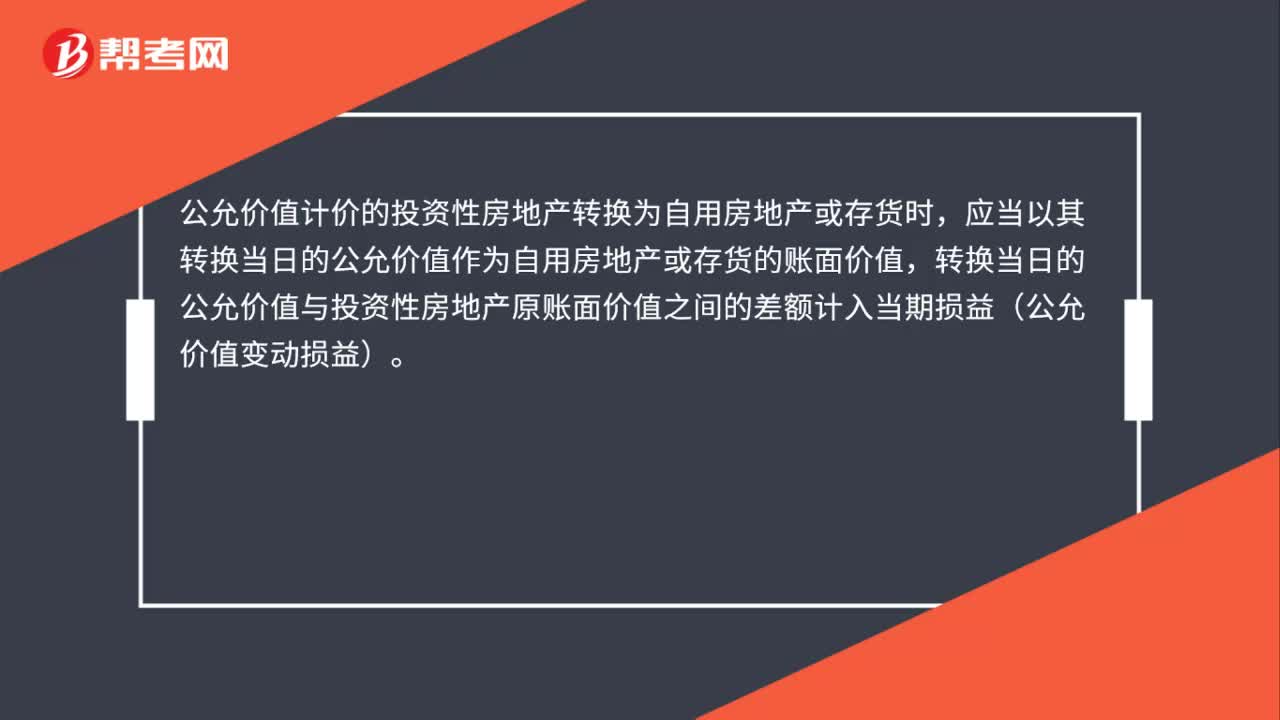

00:32投资性房地产转为存货公允价值模式怎么处理?:投资性房地产转为存货公允价值模式怎么处理?公允价值计价的投资性房地产转换为自用房地产或存货时,应当以其转换当日的公允价值作为自用房地产或存货的账面价值,转换当日的公允价值与投资性房地产原账面价值之间的差额计入当期损益(公允价值变动损益)。

00:26

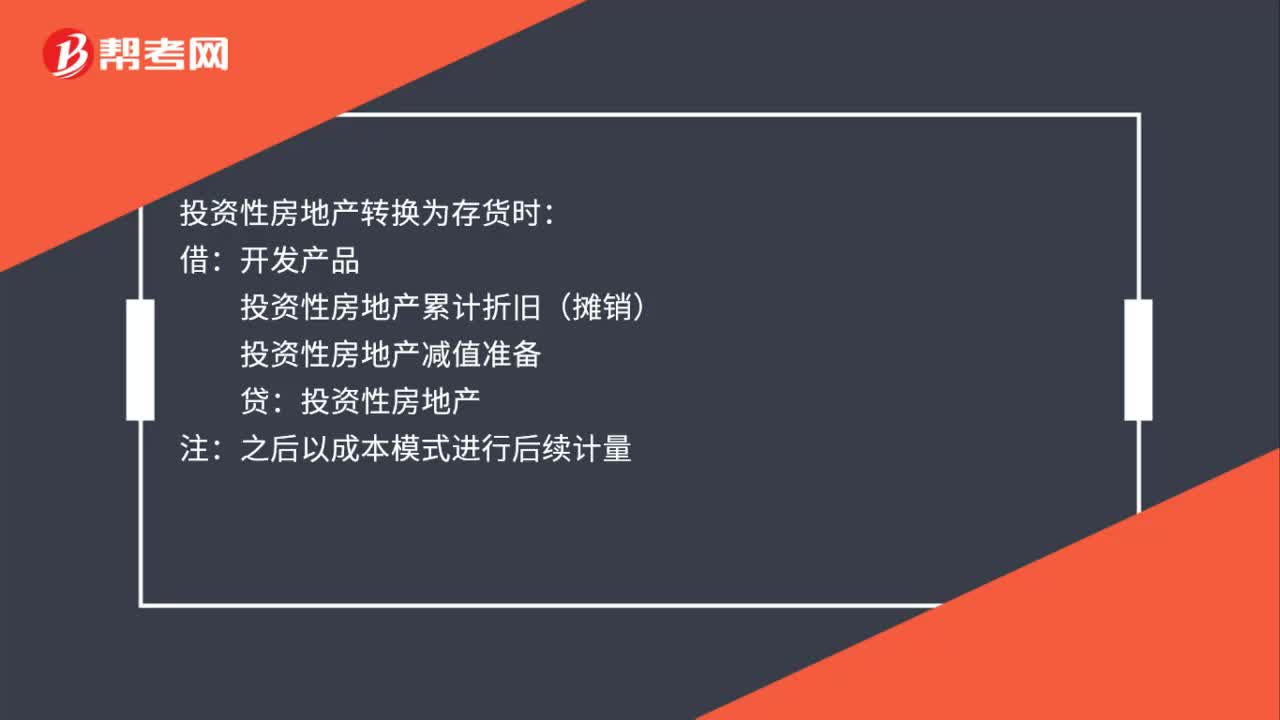

00:26投资性房地产转为存货成本模式怎么处理?:投资性房地产转为存货成本模式怎么处理?投资性房地产转换为存货时:借:开发产品:投资性房地产累计折旧(摊销):投资性房地产减值准备贷投资性房地产注之后以成本模式进行后续计量

00:55

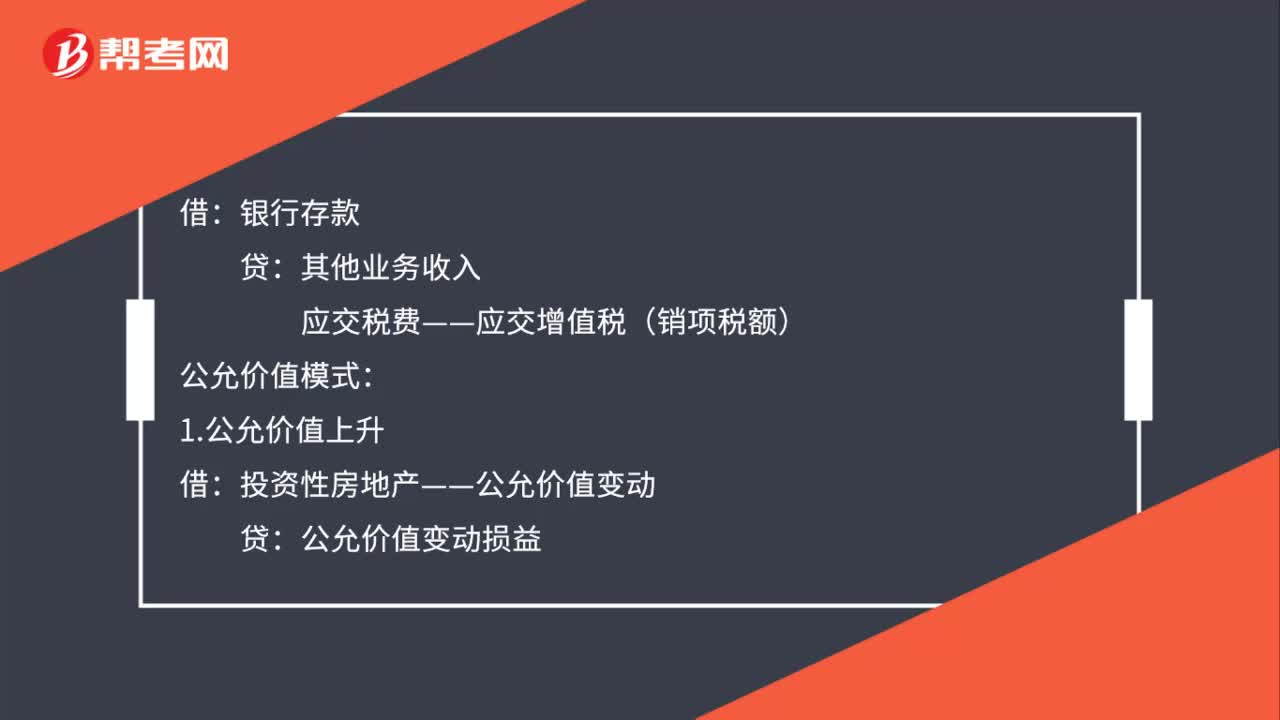

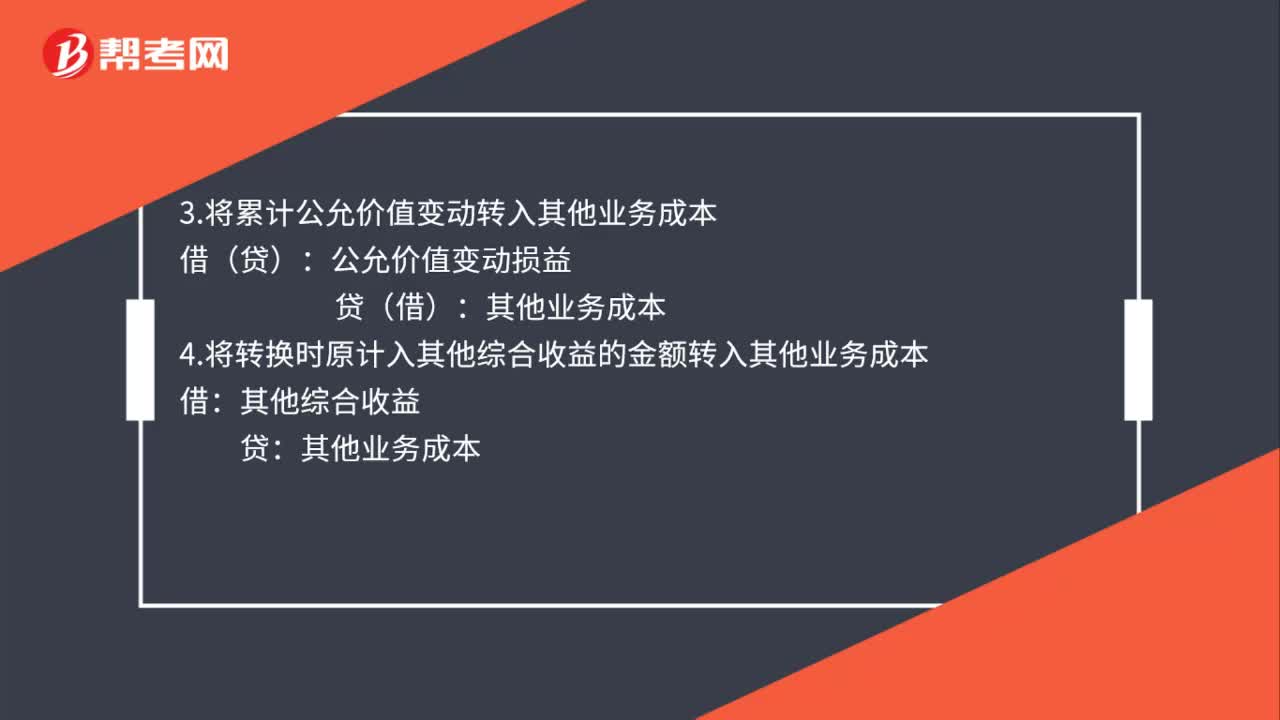

00:55投资性房地产公允价值模式如何处置?:投资性房地产公允价值模式如何处置?1.按实际收到的款项:银行存款:其他业务收入:应交税费——应交增值税(销项税额):2.按当时投资性房地产的账面余额:其他业务成本投资性房地产——成本——公允价值变动(或借方)3.将累计公允价值变动转入其他业务成本公允价值变动损益4.将转换时原计入其他综合收益的金额转入其他业务成本借其他综合收益贷其他业务成本

00:36

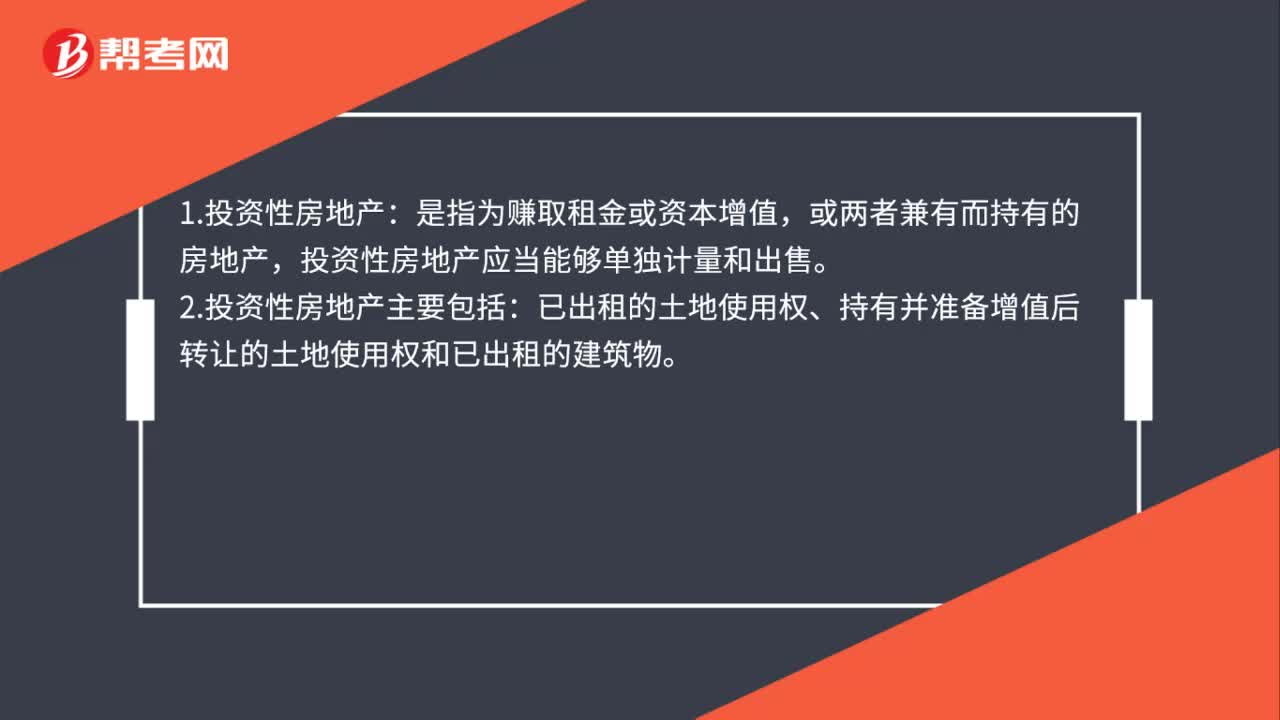

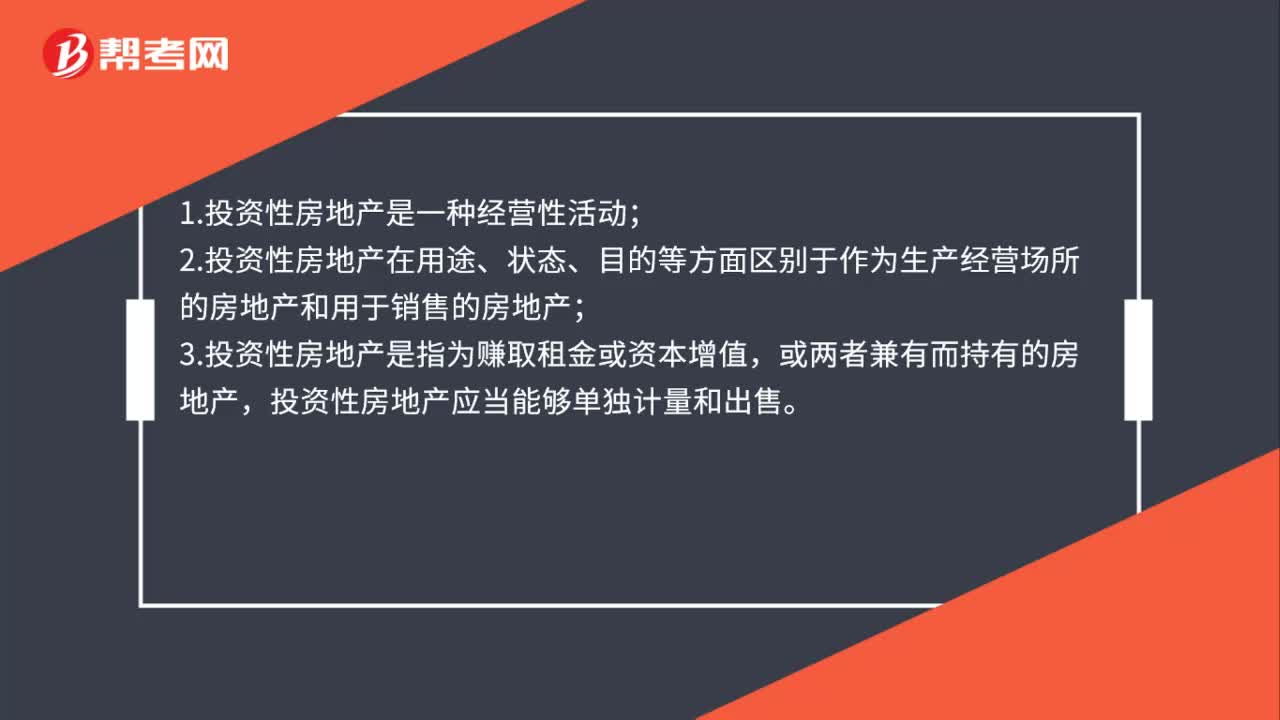

00:36投资性房地产的特征是什么?:投资性房地产的特征是什么?1.投资性房地产是一种经营性活动;2.投资性房地产在用途、状态、目的等方面区别于作为生产经营场所的房地产和用于销售的房地产;3.投资性房地产是指为赚取租金或资本增值,或两者兼有而持有的房地产,投资性房地产应当能够单独计量和出售。

00:33

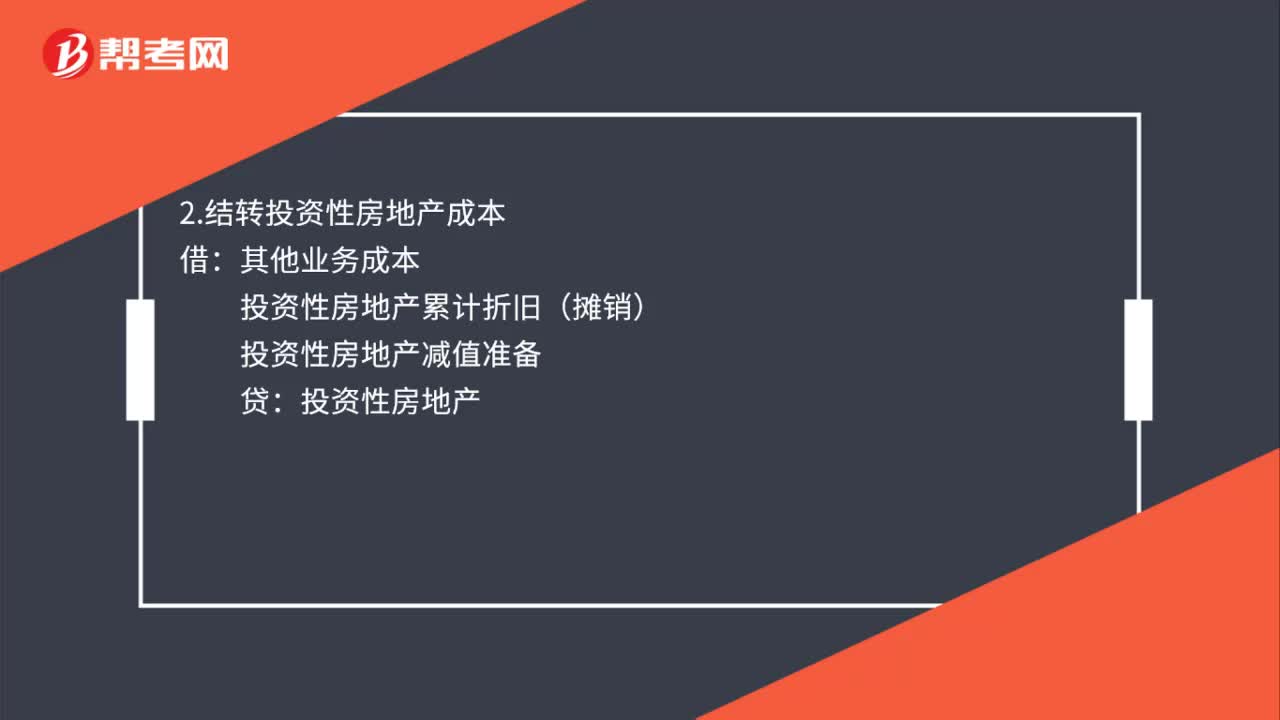

00:33投资性房地产成本模式如何处置?:投资性房地产成本模式如何处置?1.收到处置收入时:银行存款:贷:其他业务收入应交税费——应交增值税(销项税额)2.结转投资性房地产成本借其他业务成本投资性房地产累计折旧(摊销)投资性房地产减值准备贷投资性房地产

00:38

00:38存货转换为投资性房地产公允价值模式怎么处理?:存货转换为投资性房地产公允价值模式怎么处理?自用房地产或存货转换为以公允价值计价的投资性房地产时,如果转换当日的公允价值小于原账面价值,应当将差额计入当期损益(公允价值变动损益);如果转换当日的公允价值大于原账面价值,应当将其差额计入所有者权益(其他综合收益)。

00:19

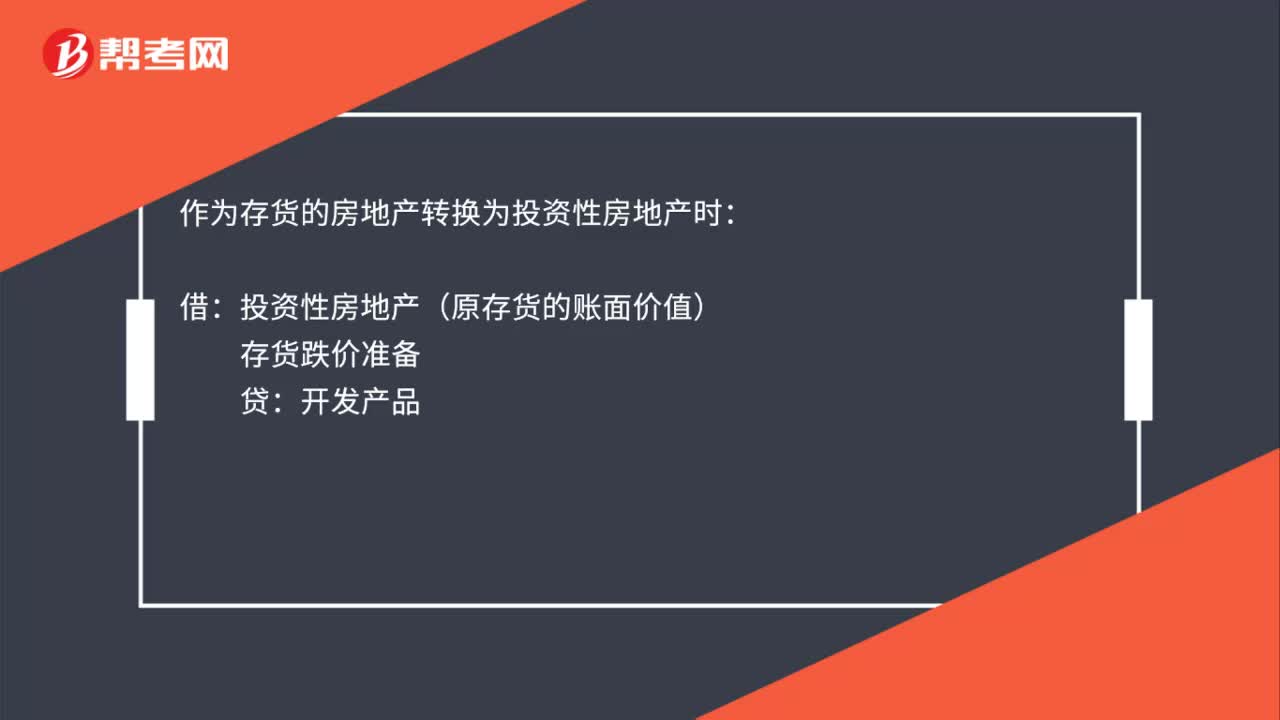

00:19存货转换为投资性房地产成本模式怎么处理?:存货转换为投资性房地产成本模式怎么处理?作为存货的房地产转换为投资性房地产时:借:投资性房地产(原存货的账面价值):存货跌价准备贷开发产品

00:43

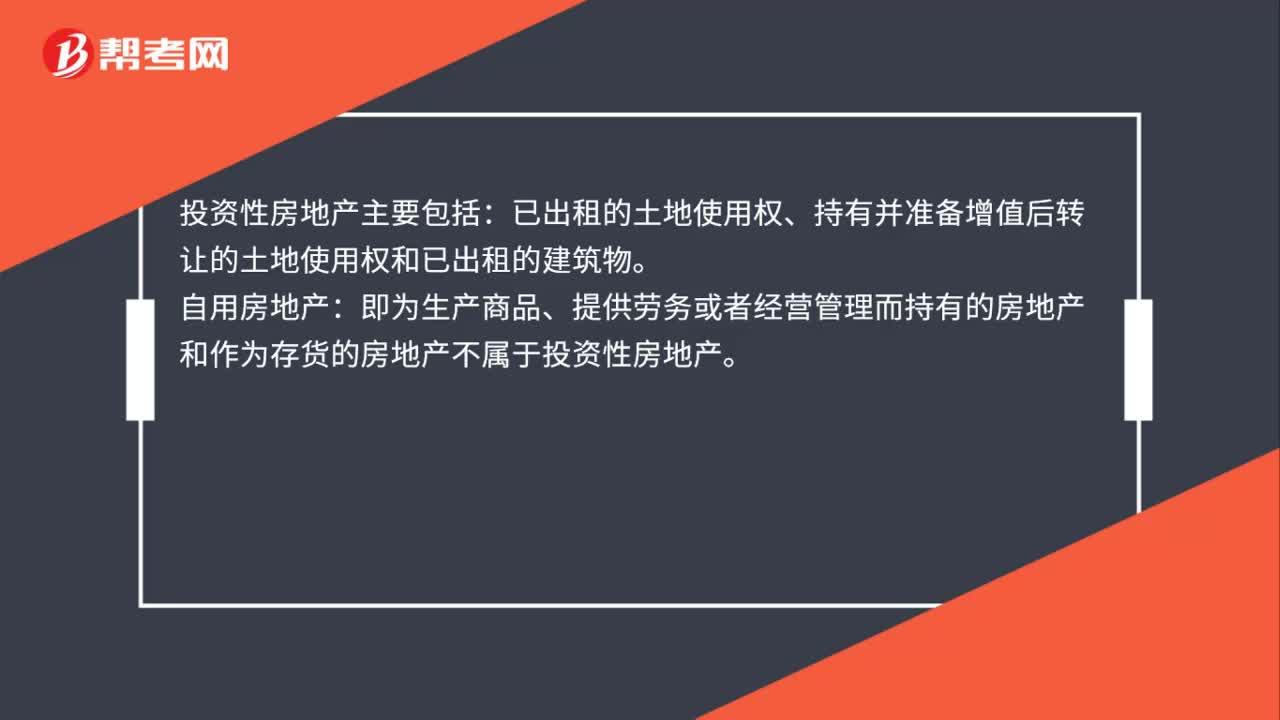

00:43不属于投资性房地产的有哪些?:不属于投资性房地产的有哪些?以下各项不属于投资性房地产:(1)自用房地产。即为生产商品、提供劳务或者经营管理而持有的房地产,(2)作为存货的房地产,投资性房地产属于正常经常性活动。形成的租金收入或转让增值收益确认为企业的主营业务收入但对于大部分企业而言是与经营性活动相关的其他经营活动

01:51

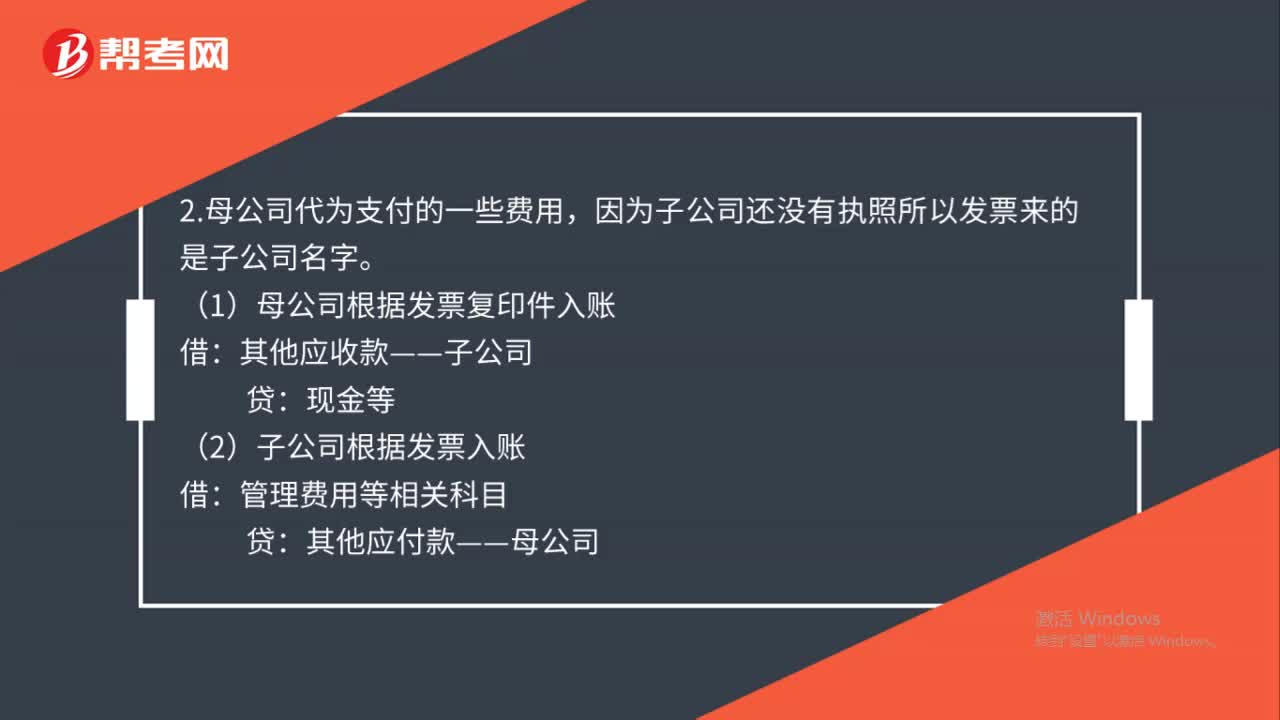

01:51投资子公司会计如何处理?:投资子公司会计如何处理?1.公司划款给子公司时:(1)母公司会计分录:实收资本:因为子公司还没有执照所以发票来的是子公司名字,(1)母公司根据发票复印件入账;其他应收款——子公司,(2)子公司根据发票入账;其他应付款——母公司4.母公司在报告期内处置子公司编制合并资产负债表时不应当调整合并资产负债表的期初数5.因非同一控制下企业合并增加的子公司不应调整合并资产负债表的期初数

00:50

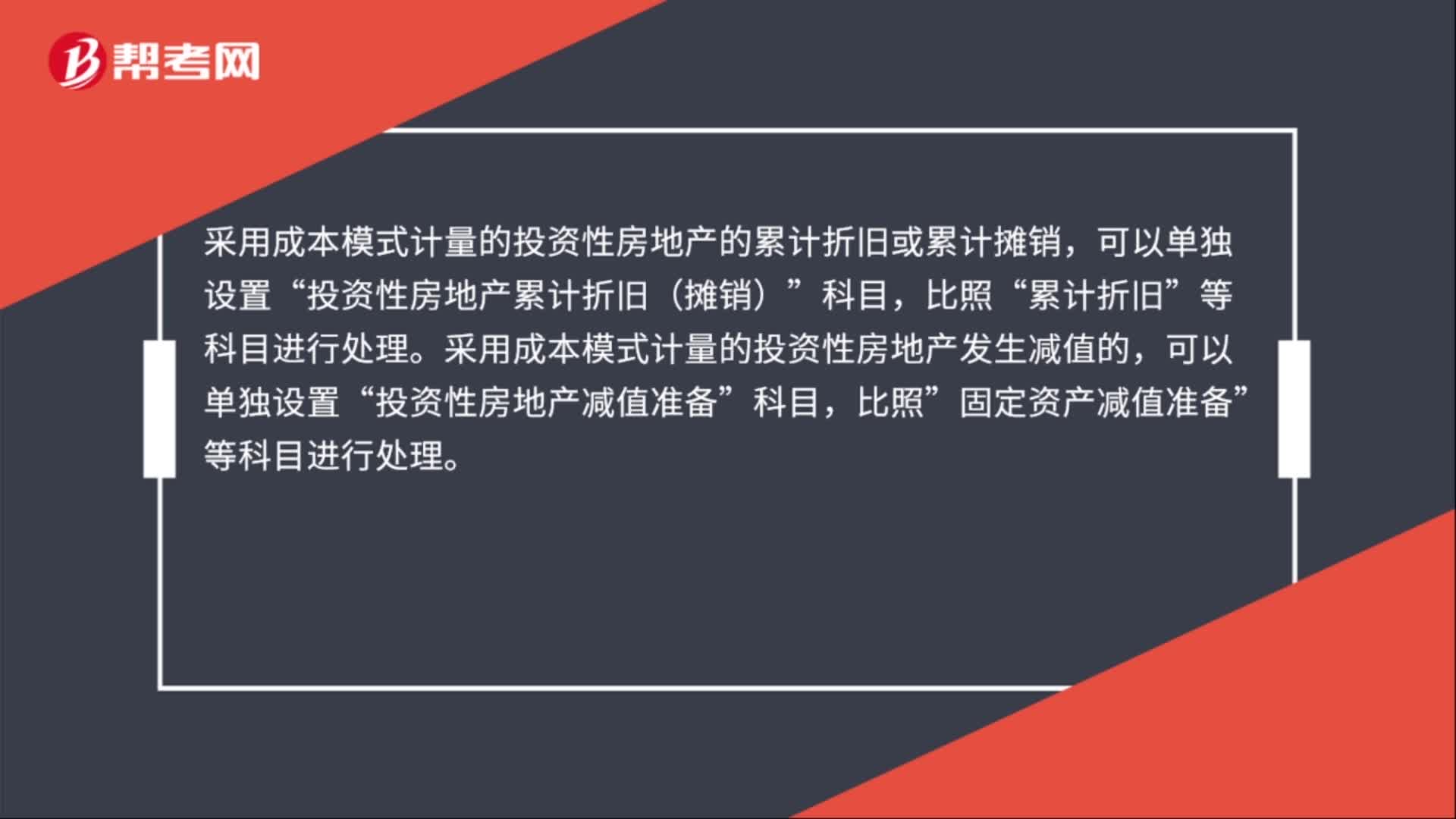

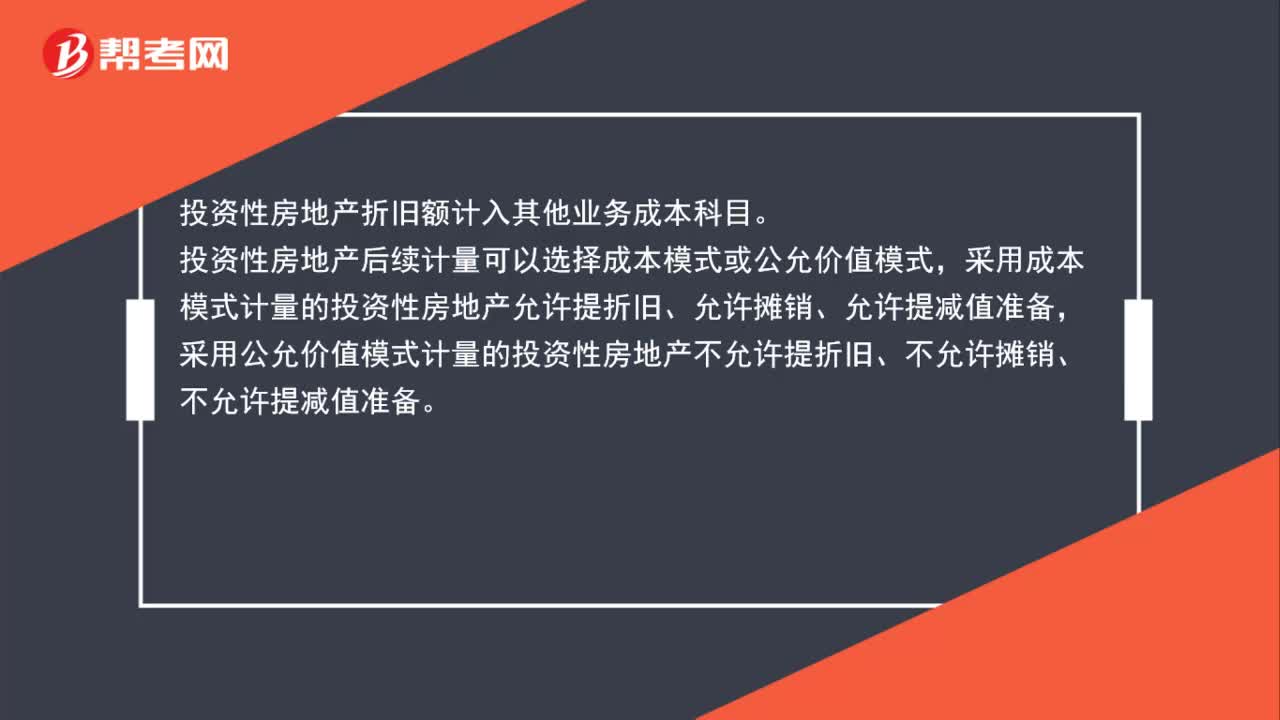

00:50投资性房地产折旧额计入什么科目?:投资性房地产折旧额计入什么科目?投资性房地产折旧额计入其他业务成本科目。投资性房地产后续计量可以选择成本模式或公允价值模式,采用成本模式计量的投资性房地产允许提折旧、允许摊销、允许提减值准备,采用公允价值模式计量的投资性房地产不允许提折旧、不允许摊销、不允许提减值准备。

00:18

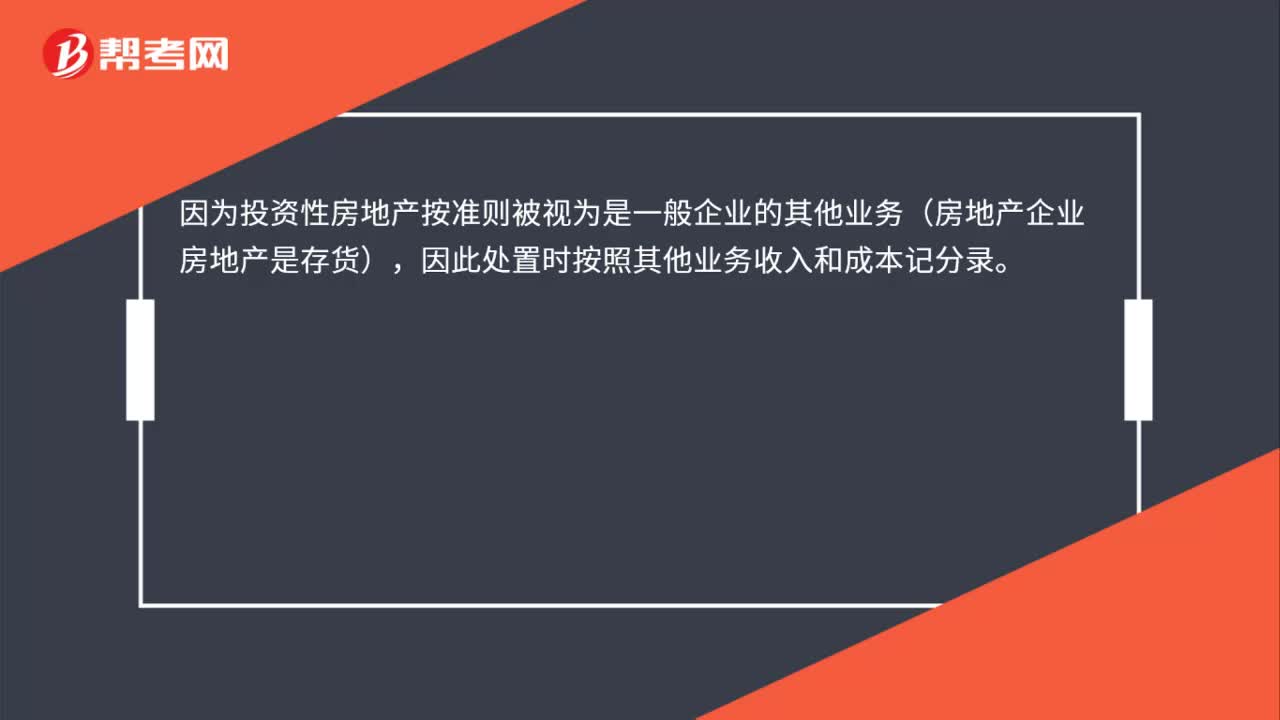

00:18出售投资性房地产属于什么收入?:出售投资性房地产属于什么收入?因为投资性房地产按准则被视为是一般企业的其他业务(房地产企业房地产是存货),因此处置时按照其他业务收入和成本记分录。

03:34

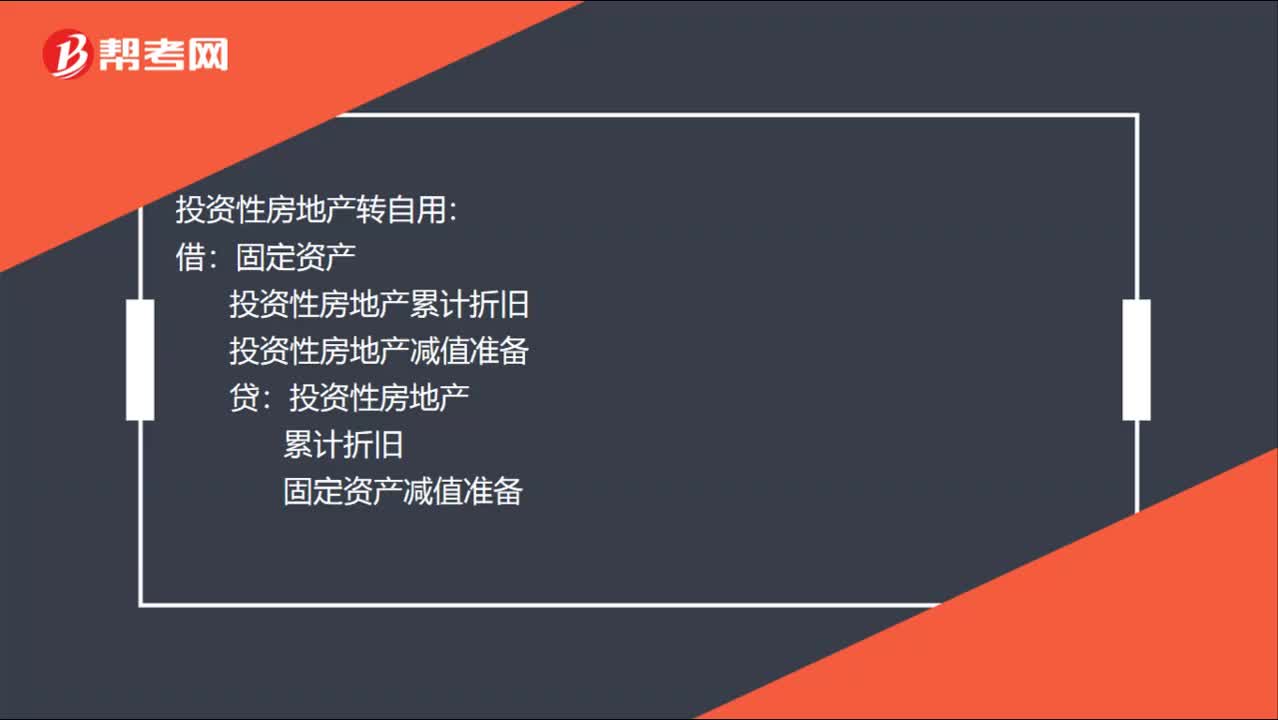

03:34投资性房地产,到底有几种转换?:(1)自用房地产与成本模式计量的投资性房地产相互转换:(2)自用房地产与公允价值模式计量的投资性房地产相互转换:其他综合收益(转换日公允价值大于账面价值的差额)投资性房地产转自用(3)存货与成本模式计量的投资性房地产相互转换投资性房地产累计折旧投资性房地产减值准备投资性房地产(4)存货与公允价值模式计量的投资性房地产相互转换存货转投资性房地产投资性房地产——成本

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日