下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:17

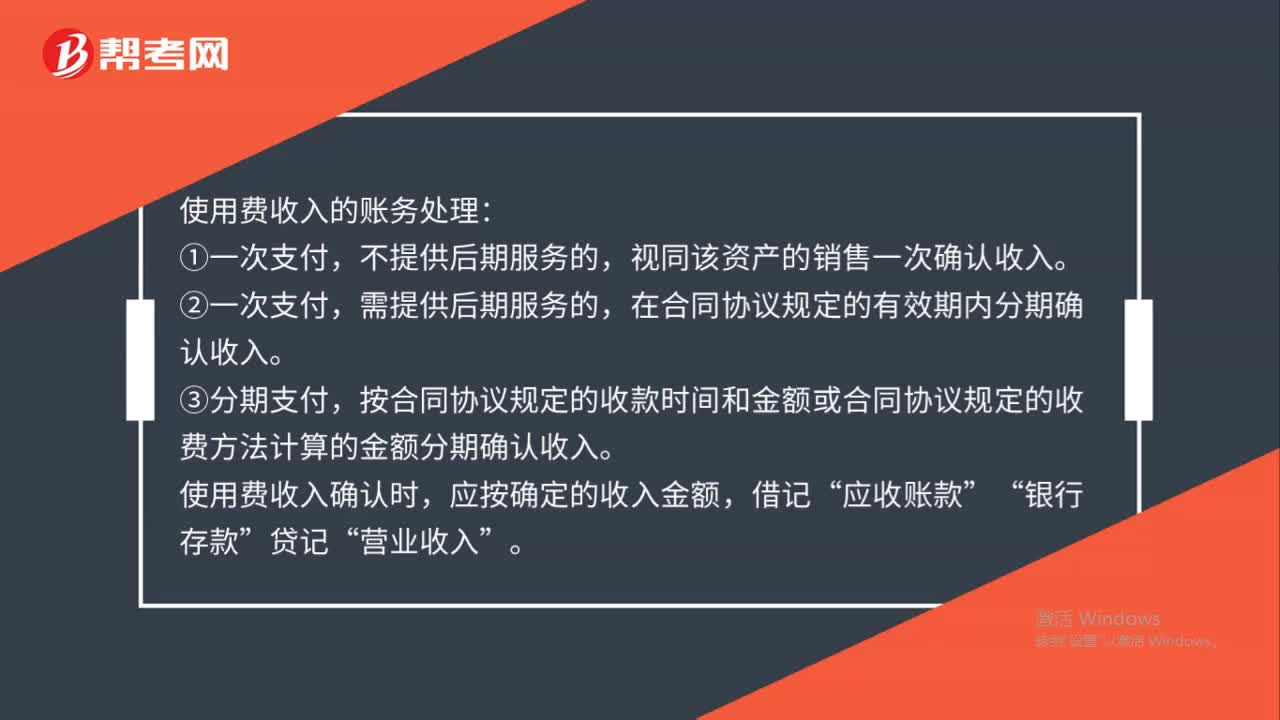

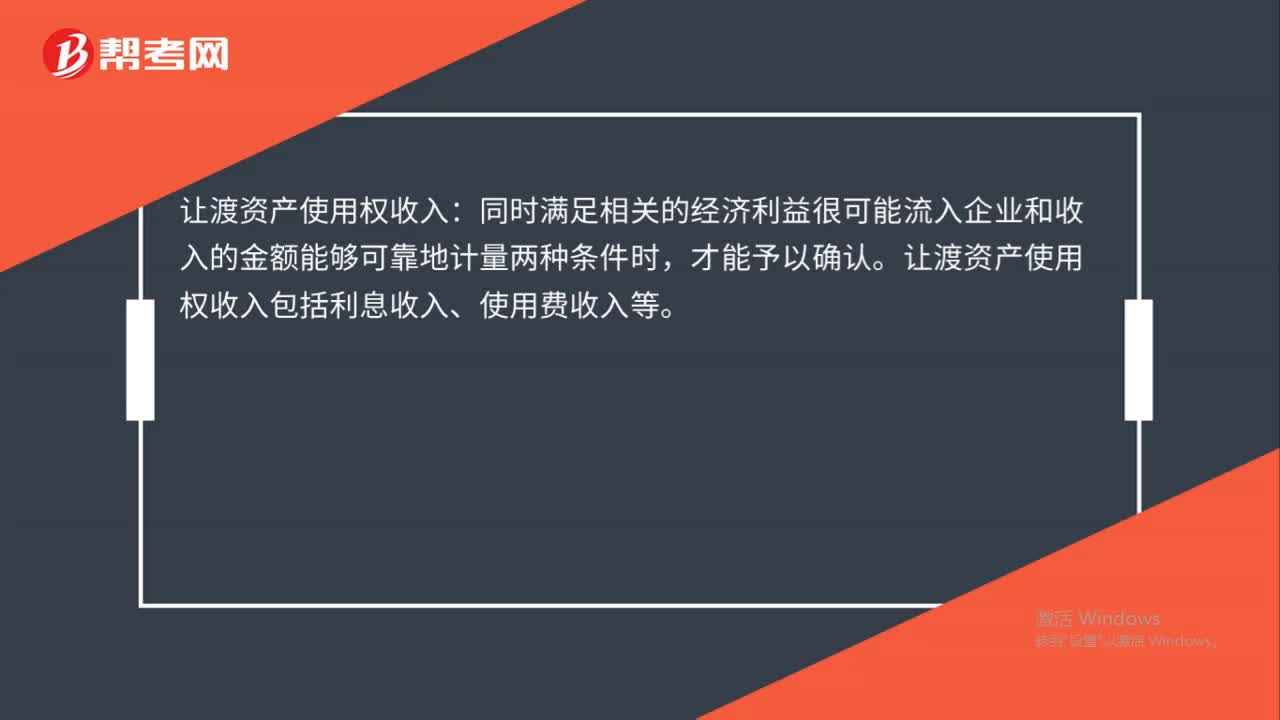

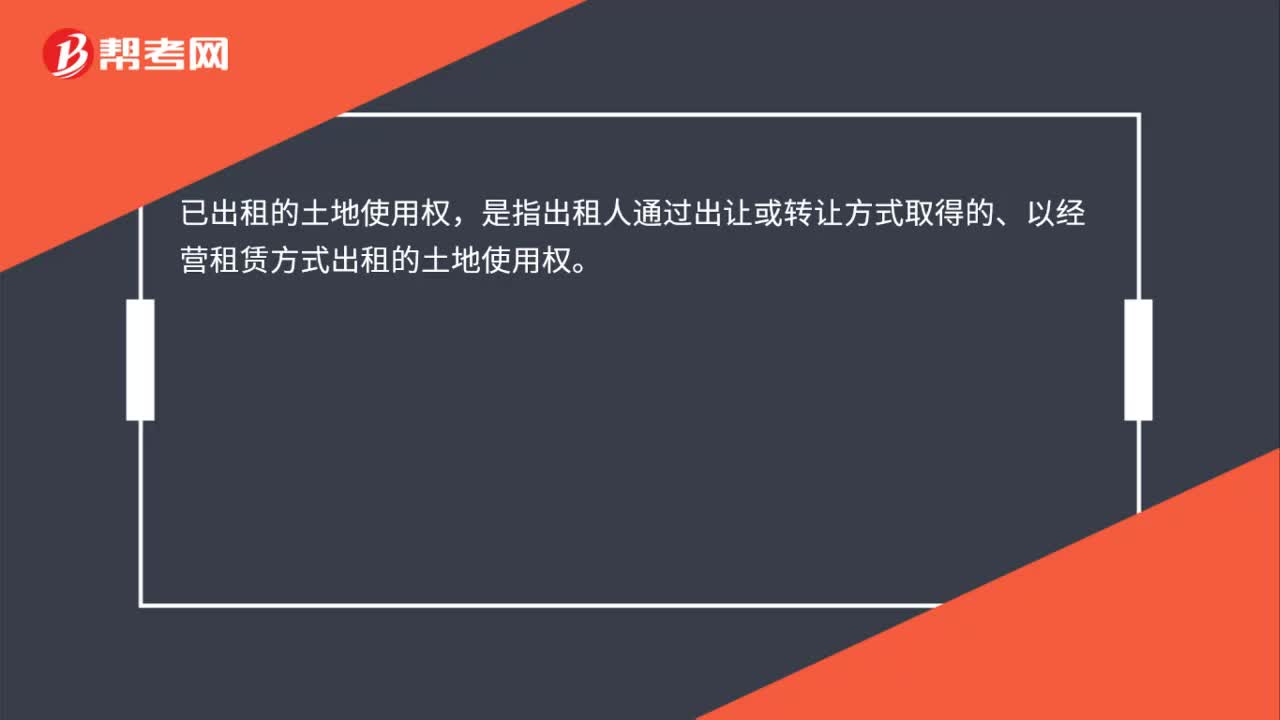

00:17已出租的土地使用权是什么?:已出租的土地使用权,是指出租人通过出让或转让方式取得的、以经营租赁方式出租的土地使用权。

03:31

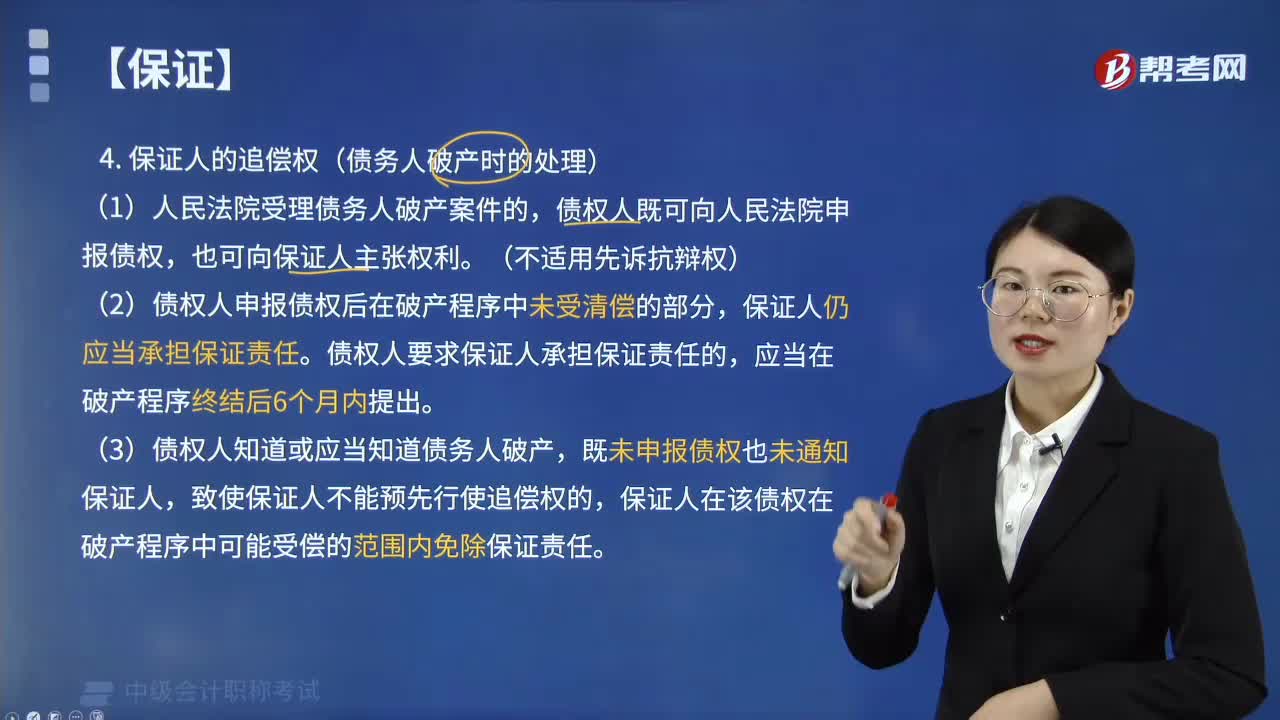

03:31保证人如何行使追偿权?(债务人破产时的处理):有权向债务人追偿,债权人未申报债权的,保证人可以参加破产财产分配。是指当债务人的全部资产无法清偿到期债务时,债权人通过一定法律程序将债务人的全部资产供其平均受偿。从而使债务人免除不能清偿的其他债务。(1)人民法院受理债务人破产案件的,债权人既可向人民法院申报债权。(2)债权人申报债权后在破产程序中未受清偿的部分,债权人要求保证人承担保证责任的,(3)债权人知道或应当知道债务人破产。

03:52

03:52汇票的追索权如何行使?:(1)追索通知的当事人。追索通知的当事人分为通知人和被通知人。通知人是指持票人以及收到通知后再为通知的背书人及其保证人,持票人是最初的通知人,持票人应当自收到被拒绝承兑或者被拒绝付款的有关证明之日起3日内;(4)未在规定期限内发出追索通知的后果,如果持票人未按规定期限发出追索通知或其前手收到通知未按规定期限再通知其前手,由没有按照规定期限通知的汇票当事人。

01:10

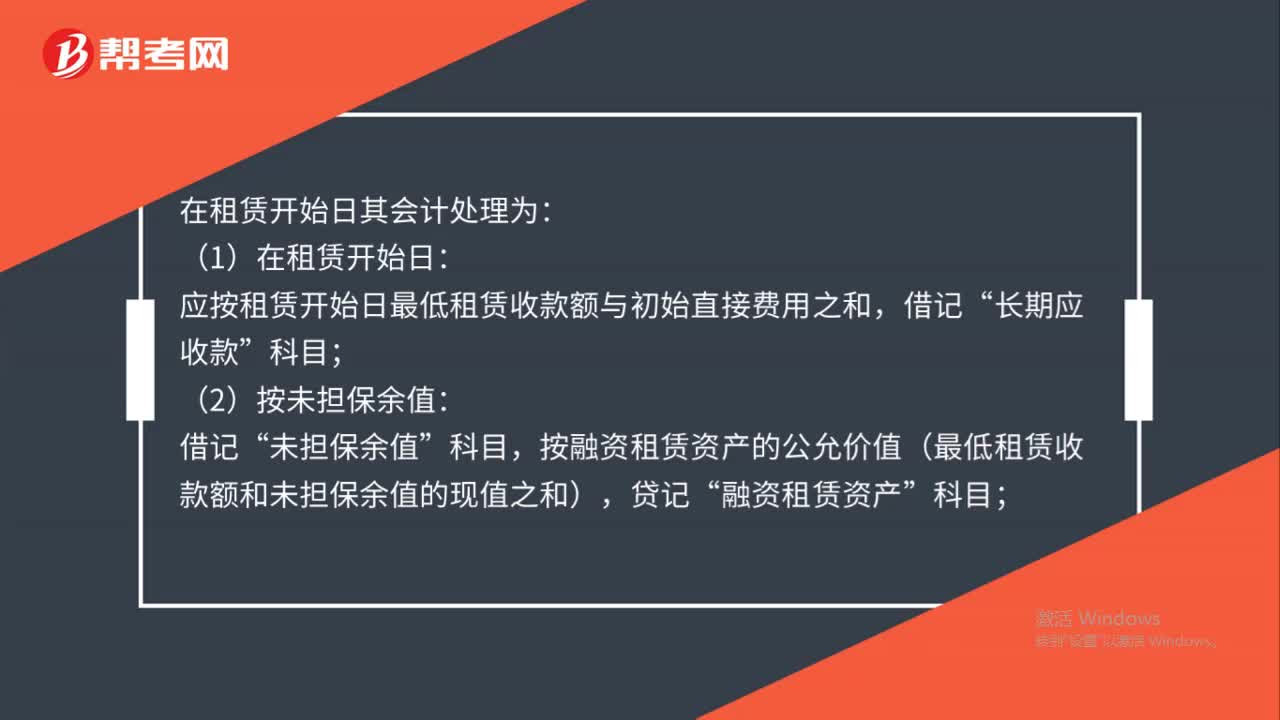

01:10租赁开始日会计如何处理?:在租赁开始日其会计处理为:(1)在租赁开始日:应按租赁开始日最低租赁收款额与初始直接费用之和,长期应收款”未担保余值”科目,按融资租赁资产的公允价值(最低租赁收款额和未担保余值的现值之和),融资租赁资产”(3)按融资租赁资产的公允价值与账面价值的差额:借记“营业外支出”科目或贷记“营业外收入”(4)按发生的初始直接费用:银行存款”(5)按其差额:贷记“未实现融资收益”科目。

01:51

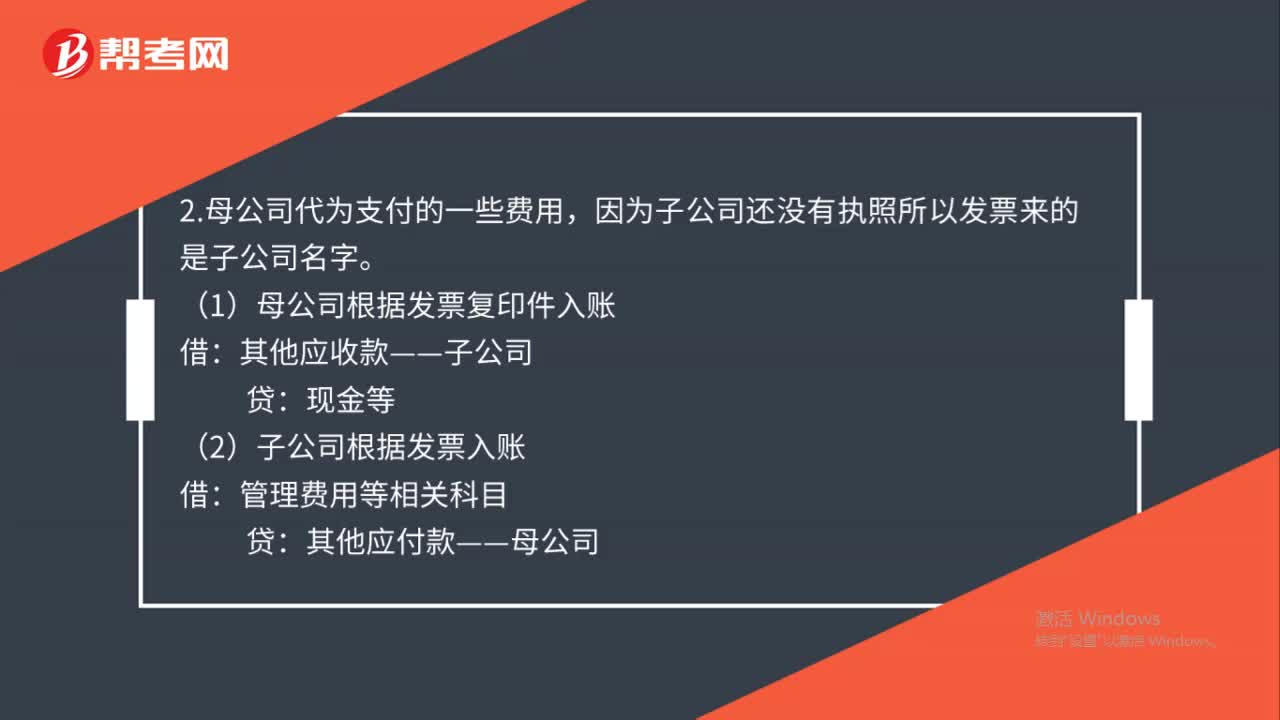

01:51投资子公司会计如何处理?:投资子公司会计如何处理?1.公司划款给子公司时:(1)母公司会计分录:实收资本:因为子公司还没有执照所以发票来的是子公司名字,(1)母公司根据发票复印件入账;其他应收款——子公司,(2)子公司根据发票入账;其他应付款——母公司4.母公司在报告期内处置子公司编制合并资产负债表时不应当调整合并资产负债表的期初数5.因非同一控制下企业合并增加的子公司不应调整合并资产负债表的期初数

01:39

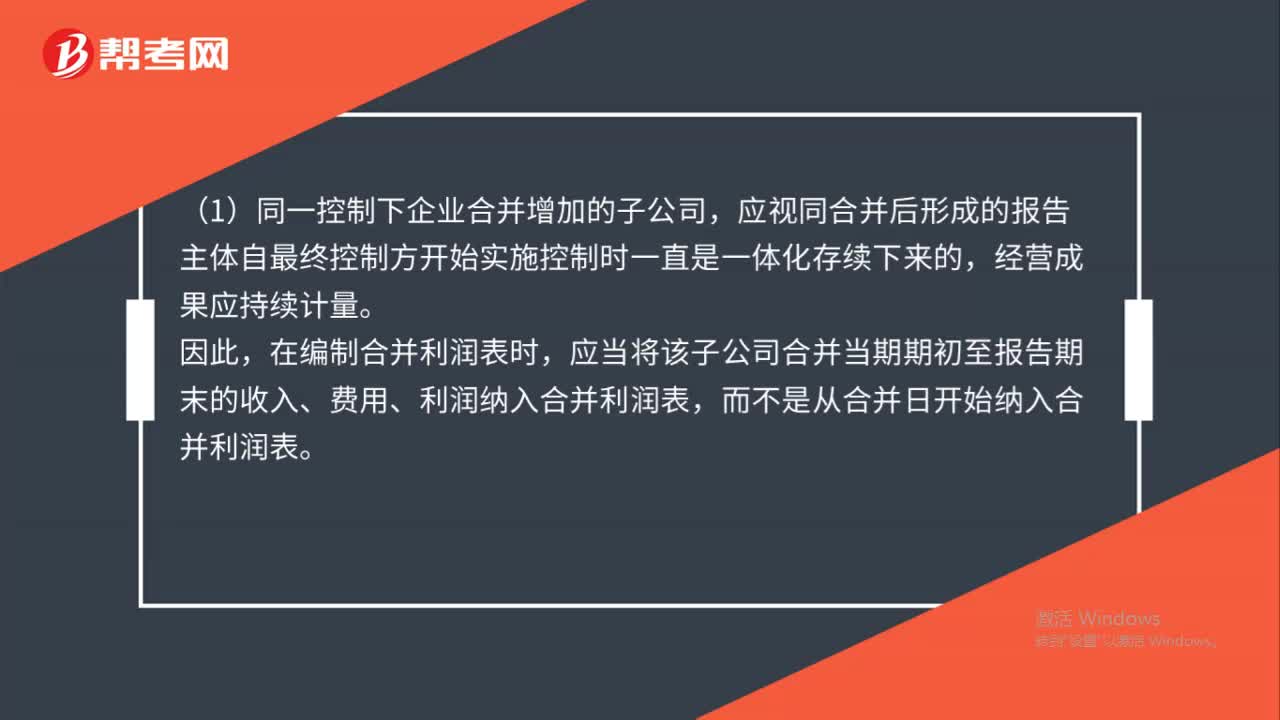

01:39同一控制下企业合并的会计如何处理?:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):有关资产、负债(支付的合并对价的账面价值)。资本公积——资本溢价或股本溢价(倒挤),资本公积。当资本公积在借方时:表示冲减母公司的资本公积(资本溢价或股本溢价):资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益(盈余公积和未分配利润),资本公积(资本溢价或股本溢价)(不足冲减部分冲减盈余公积和未分配利润)

02:09

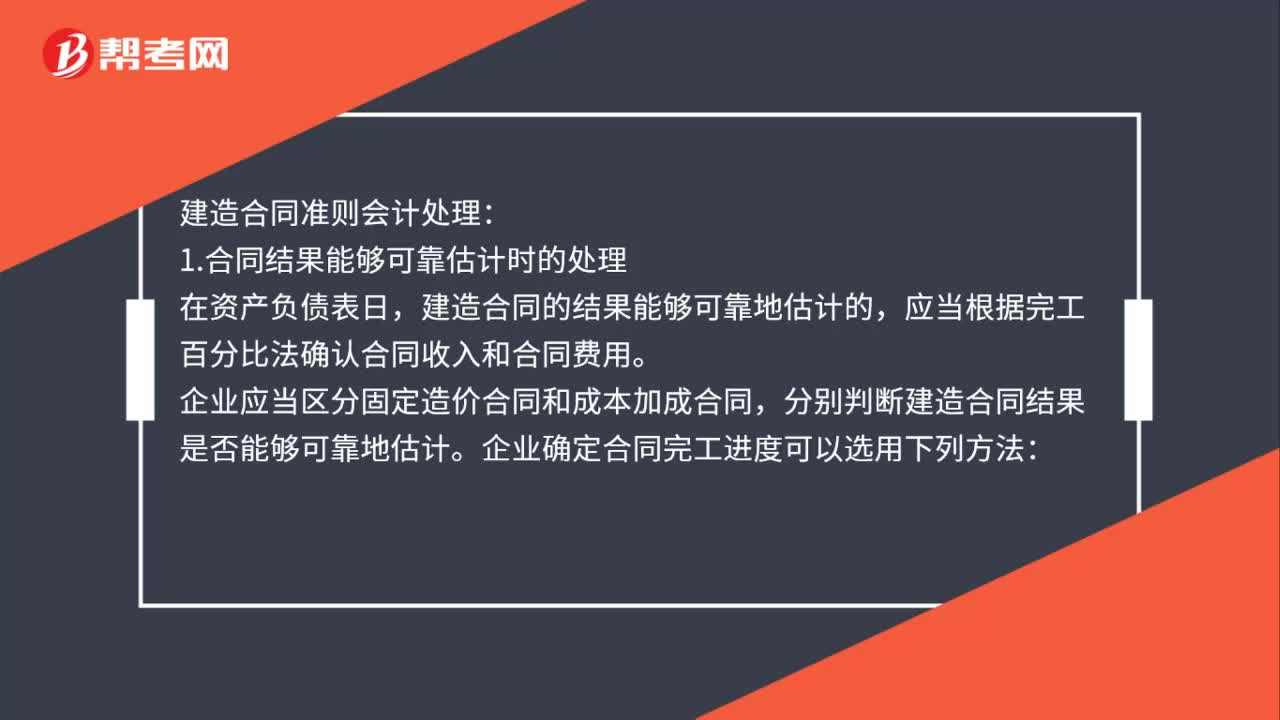

02:09建造合同准则会计如何处理?:建造合同的结果能够可靠地估计的。应当根据完工百分比法确认合同收入和合同费用,企业应当区分固定造价合同和成本加成合同。企业确定合同完工进度可以选用下列方法;(1)累计实际发生的合同成本占合同预计总成本的比例;(2)已经完成的合同工作量占合同预计总工作量的比例。合同成本能够收回的。合同收入根据能够收回的实际合同成本予以确认,合同成本在其发生的当期确认为合同费用,合同成本不可能收回的。

00:52

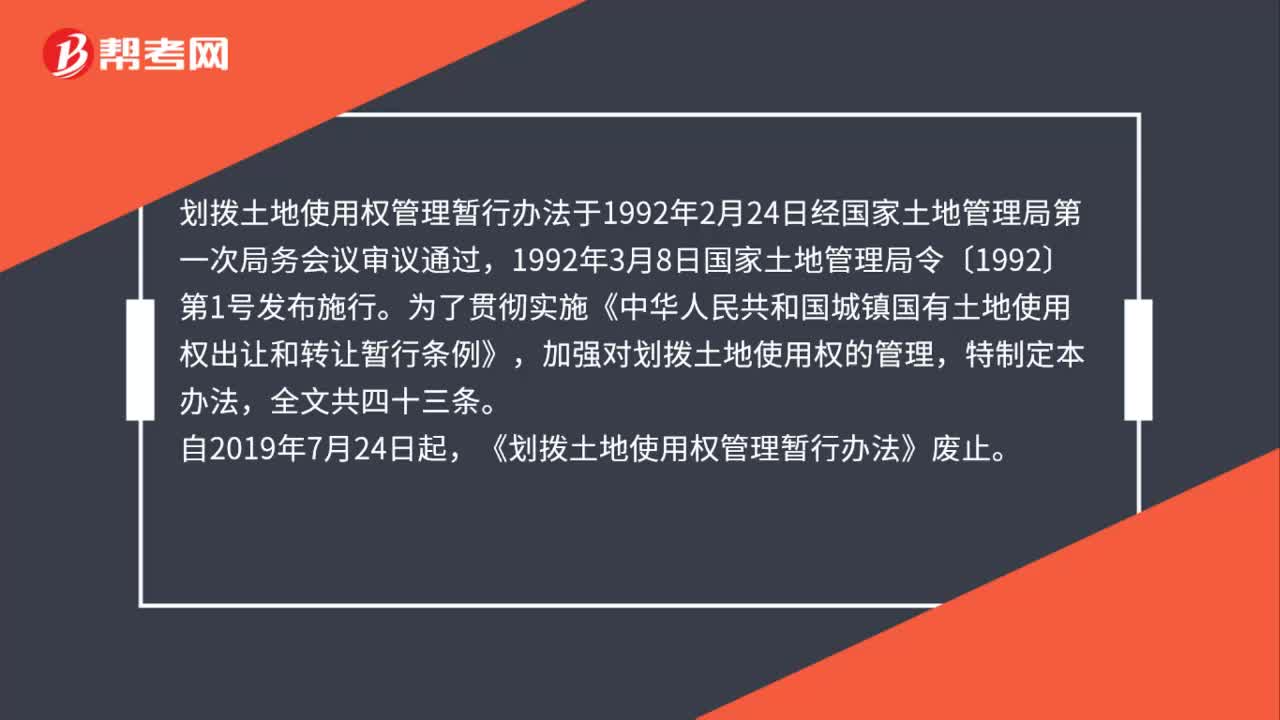

00:52划拨土地使用权管理暂行办法是什么?:划拨土地使用权管理暂行办法是什么?划拨土地使用权管理暂行办法于1992年2月24日经国家土地管理局第一次局务会议审议通过,1992年3月8日国家土地管理局令〔1992〕第1号发布施行。为了贯彻实施《中华人民共和国城镇国有土地使用权出让和转让暂行条例》,加强对划拨土地使用权的管理,特制定本办法,全文共四十三条。自2019年7月24日起,《划拨土地使用权管理暂行办法》废止。

00:47

00:47股票发行费用会计如何处理?:股票发行费用会计处理:1.发行股票手续费冲减“分录,贷:2.收到发行款项分录为:借:银行存款:贷;股本;资本公积——股本溢价。股票股利的意义(1)使股票的交易价格保持在合理的范围之内(2)以较低的成本向市场传达利好信号(3)有利于保持公司的流动性

01:39

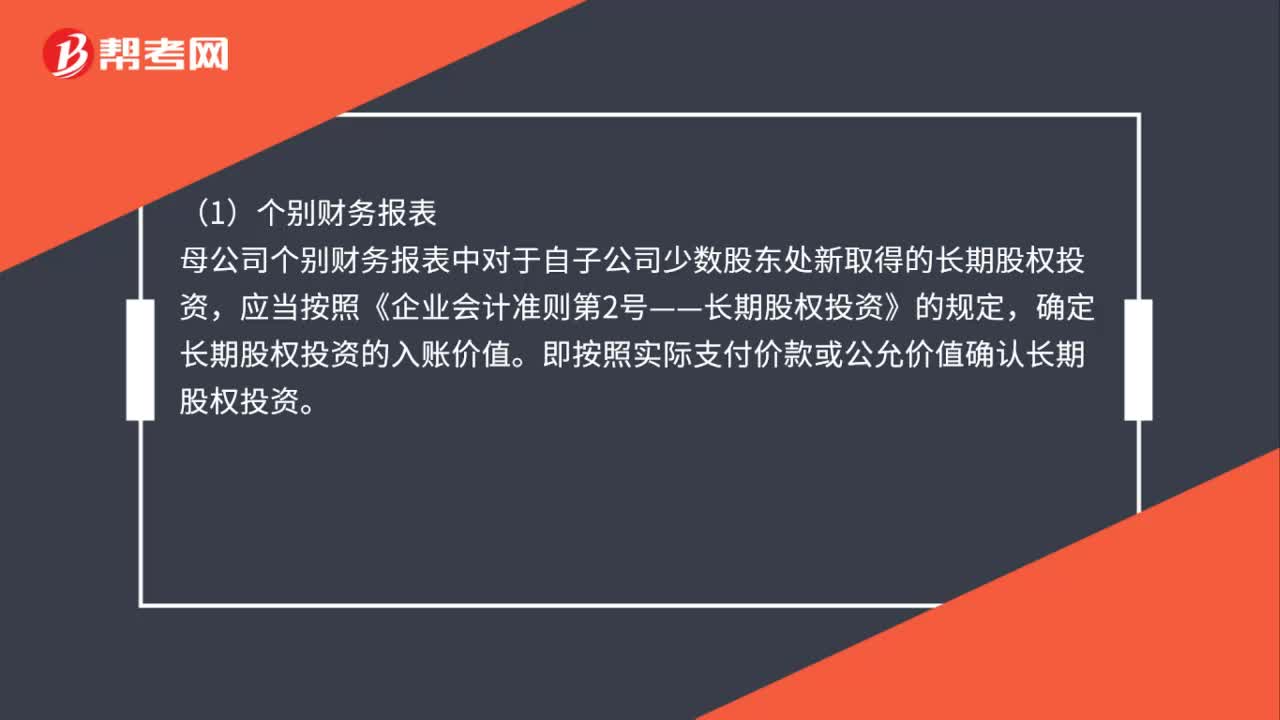

01:39购买子公司少数股权的会计如何处理?:购买子公司少数股权的会计如何处理?购买子公司少数股权的处理:购买少数股东全部或部分权益的,应当分别母公司个别财务报表以及合并财务报表两种情况进行处理:母公司个别财务报表中对于自子公司少数股东处新取得的长期股权投资,应当按照《企业会计准则第2号——长期股权投资》的规定。确定长期股权投资的入账价值。即按照实际支付价款或公允价值确认长期股权投资,母公司购买子公司少数股东拥有的子公司股权。

02:29

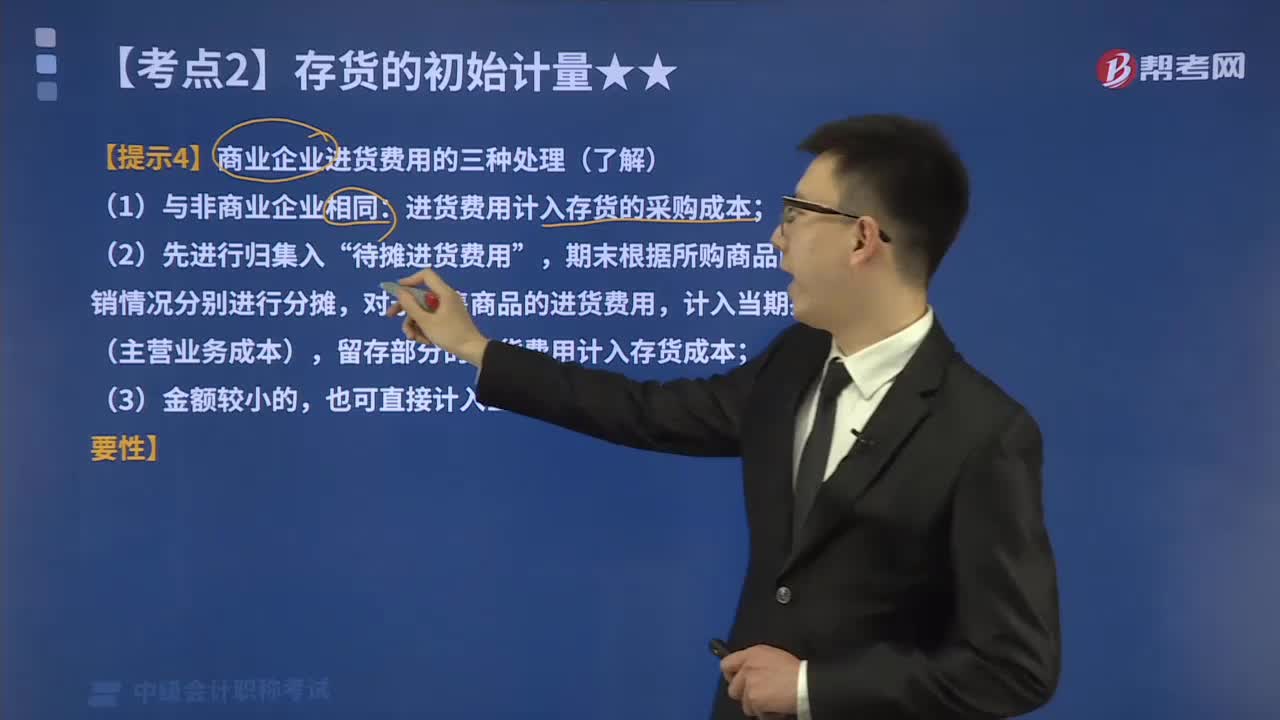

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

00:30

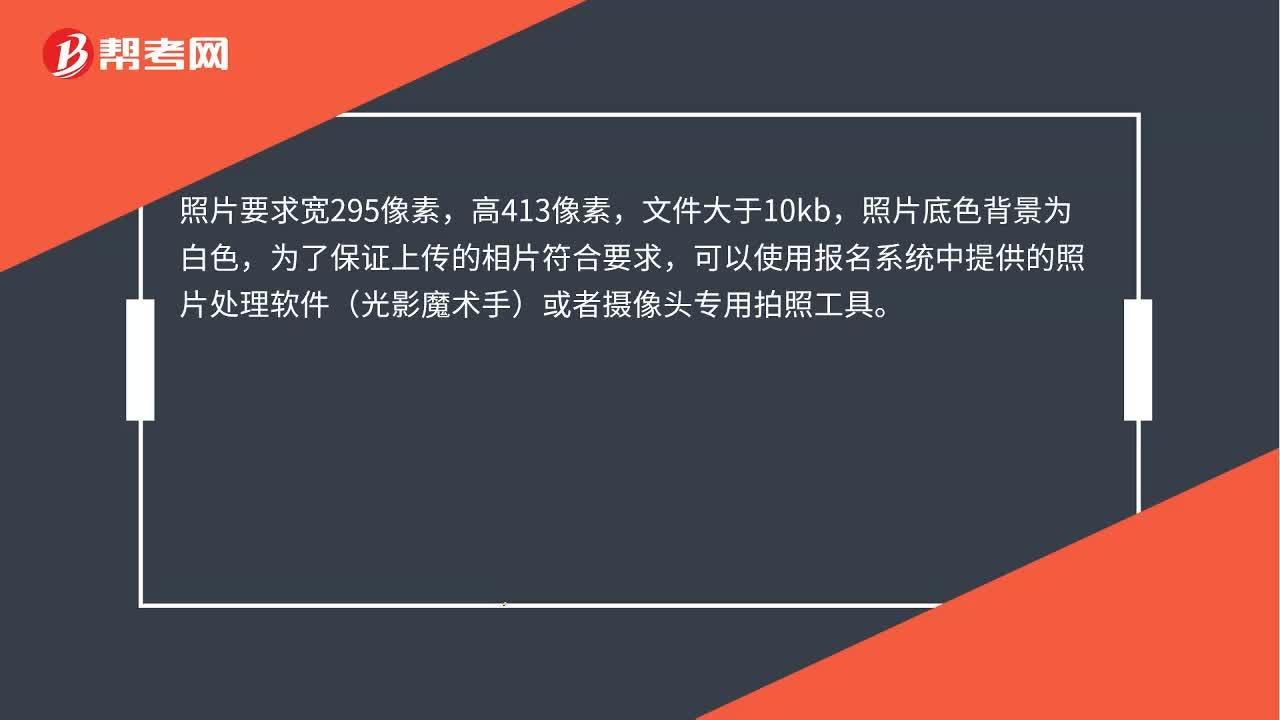

00:30中级会计报名照片如何处理?:中级会计报名照片如何处理?照片要求宽295像素,高413像素,文件大于10kb,照片底色背景为白色,为了保证上传的相片符合要求,可以使用报名系统中提供的照片处理软件(光影魔术手)或者摄像头专用拍照工具。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日