下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:43

01:43存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

02:00

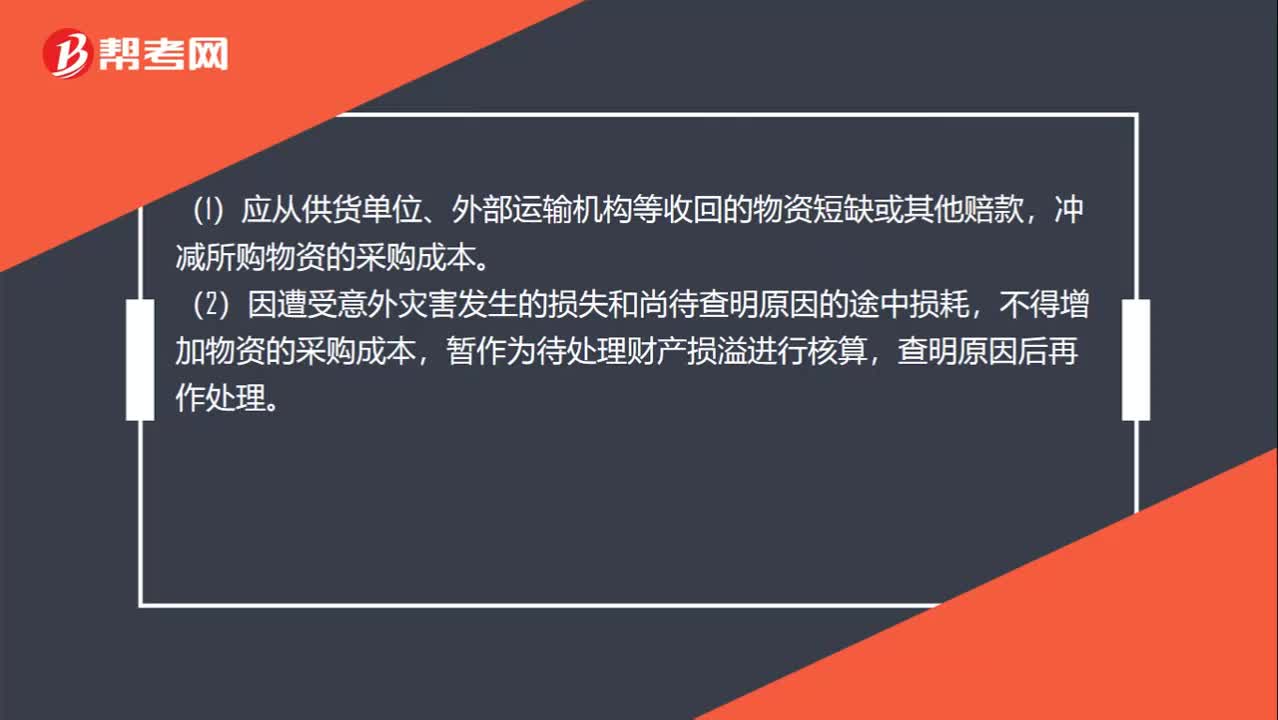

02:00采购过程中的毁损和短缺不同情形下如何处理?:采购过程中的毁损和短缺不同情形下如何处理?对于采购过程中发生的物资毁损、短缺等,除合理的途耗应当作为存货的其他可归属于存货采购成本的费用计入采购成本外,(1)应从供货单位、外部运输机构等收回的物资短缺或其他赔款,冲减所购物资的采购成本。(2)因遭受意外灾害发生的损失和尚待查明原因的途中损耗,不得增加物资的采购成本,暂作为待处理财产损溢进行核算,冲减采购成本就是冲减损耗部分的原材料。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

03:04

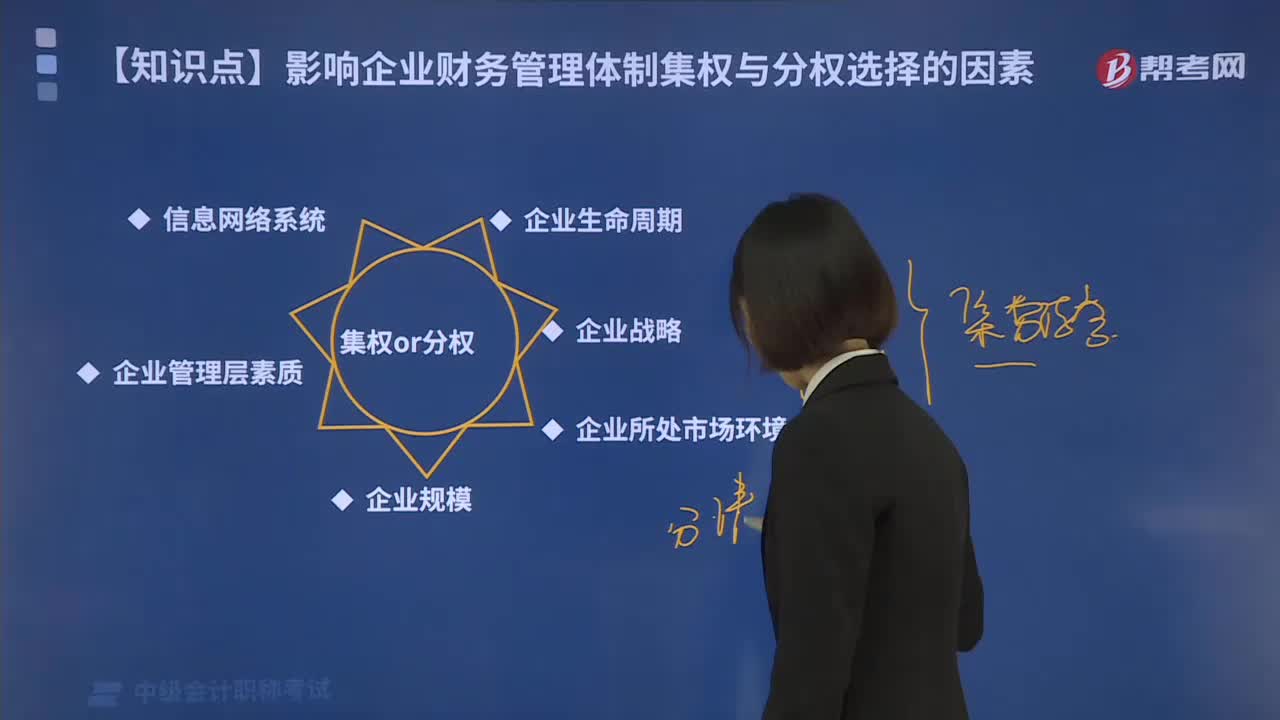

03:04带你了解一下企业财务管理体制集权与分权选择的影响因素有哪些?:带你了解一下企业财务管理体制集权与分权选择的影响因素有哪些?影响企业财务管理体制集权与分权选择的因素如下:润对应的财务管理体制选择模式会有区别,财务管理宜偏重集权模式。不同战略目标应匹配不同的财务管理体制。比如那些实施纵向一体化战略的企业,就越有必要采用相对集中的财务管理体制。如果企业所处的市场环境有较大的不确定性,就要求在财务管理划分权利给中下层财务管理人员较多的随机处理权(分权)。

10:45

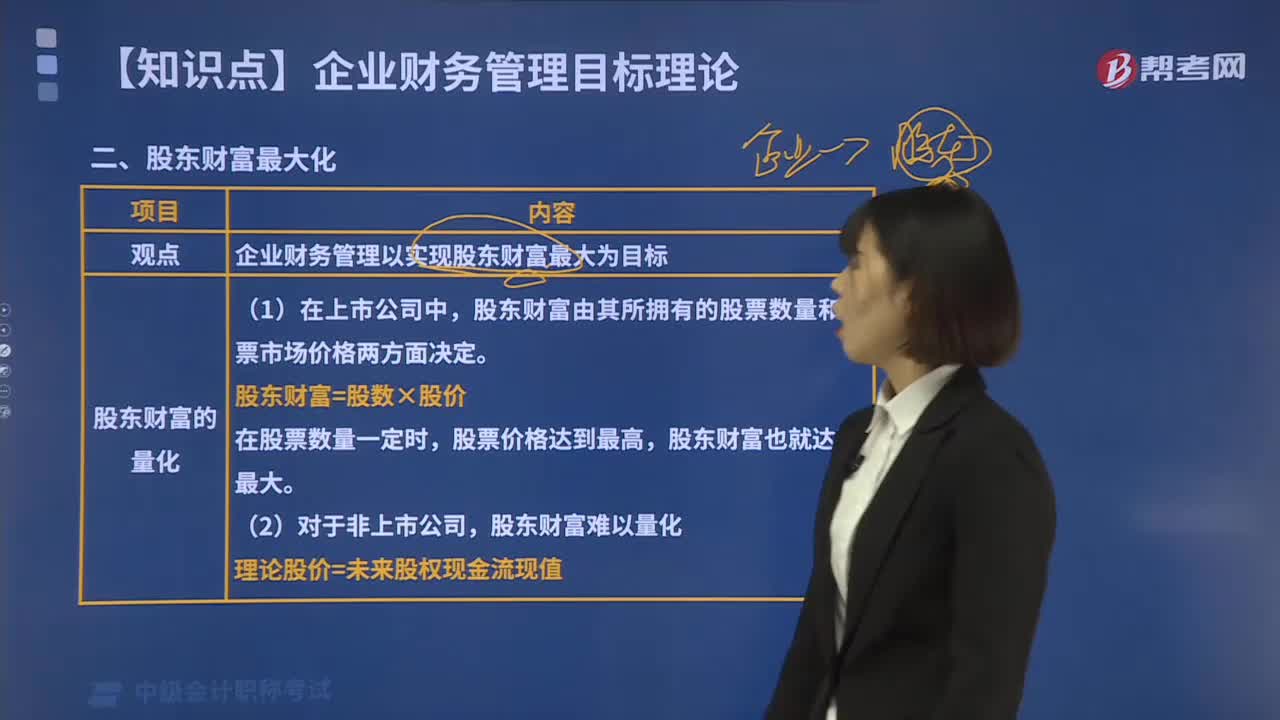

10:45来了解一下什么是企业财务管理的目标理论中的股东财富最大化?:来了解一下什么是企业财务管理的目标理论中的股东财富最大化?企业财务管理的目标就是为实现企业创造财富或价值这一目标服务。鉴于财务活动直接从价值方面反映企业的商品或者服务提供过程,利润最大化、股东财富最大化、企业价值最大化和相关利益最大化。本文重点来介绍股东财富最大化这一理论。股东财富最大化是指企业财务管理以实现股东财富最大为目标,股东财富是由其所拥有的股票数量和股票市场价格两方面决定的。

04:55

04:55不同情况下存货可变现净值如何确定?:存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。存货的可变现净值由存货的估计售价、至完工时将要发生的成本、估计的销售费用和估计的相关税费等内容构成。本文主要论述了不同情况下存货可变现净值的确定方法。产成品或商品的一般销售价格(即市场销售价格)减去估计的销售费用和相关税费等后的金额。应当以市场价格减去估计的销售费用和相关税费等后的金额作为其可变现净值。

02:29

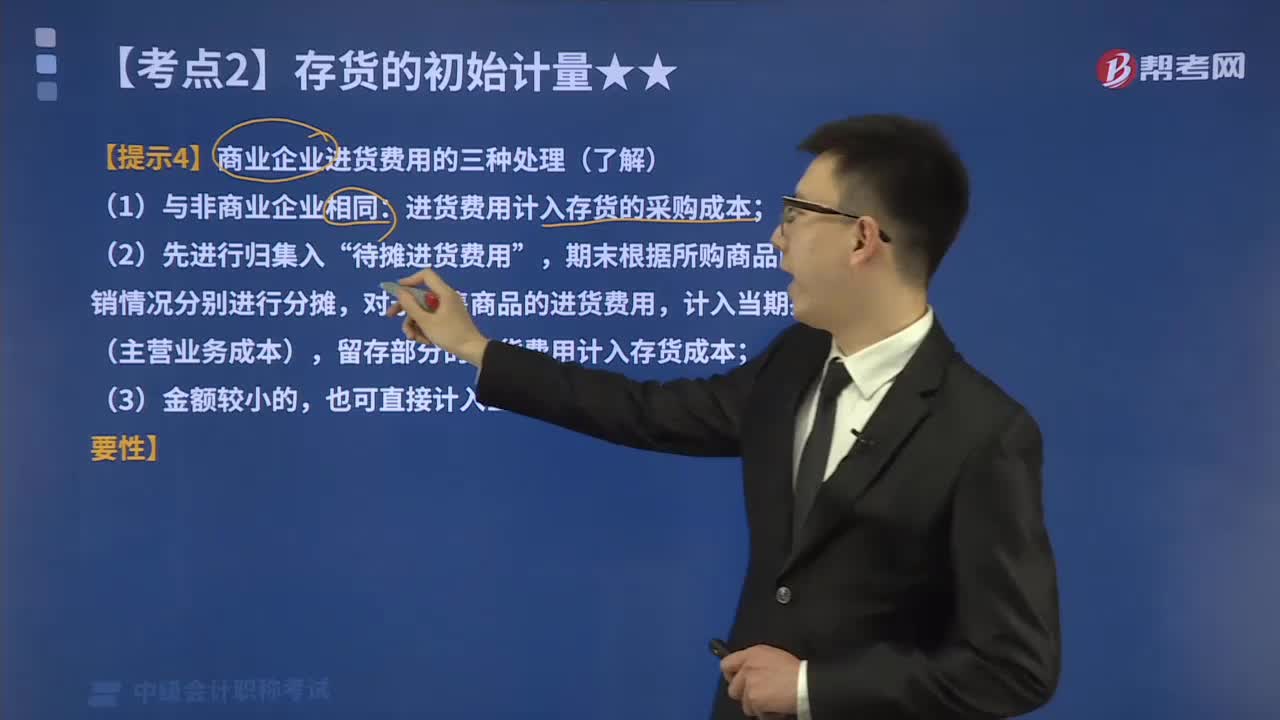

02:29如何对商业企业进货费用进行会计处理?:如何对商业企业进货费用进行会计处理?商品流通企业在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用,进货费用计入存货的采购成本;期末根据所购商品的存销情况分别进行分摊,对于已售商品的进货费用,计入当期损益(主营业务成本),留存部分的进货费用计入存货成本,(3)企业采购商品成本的进货费用金额较小的;也可直接计入当期损益(销售费用),应计入进口原材料入账价值的有( )。

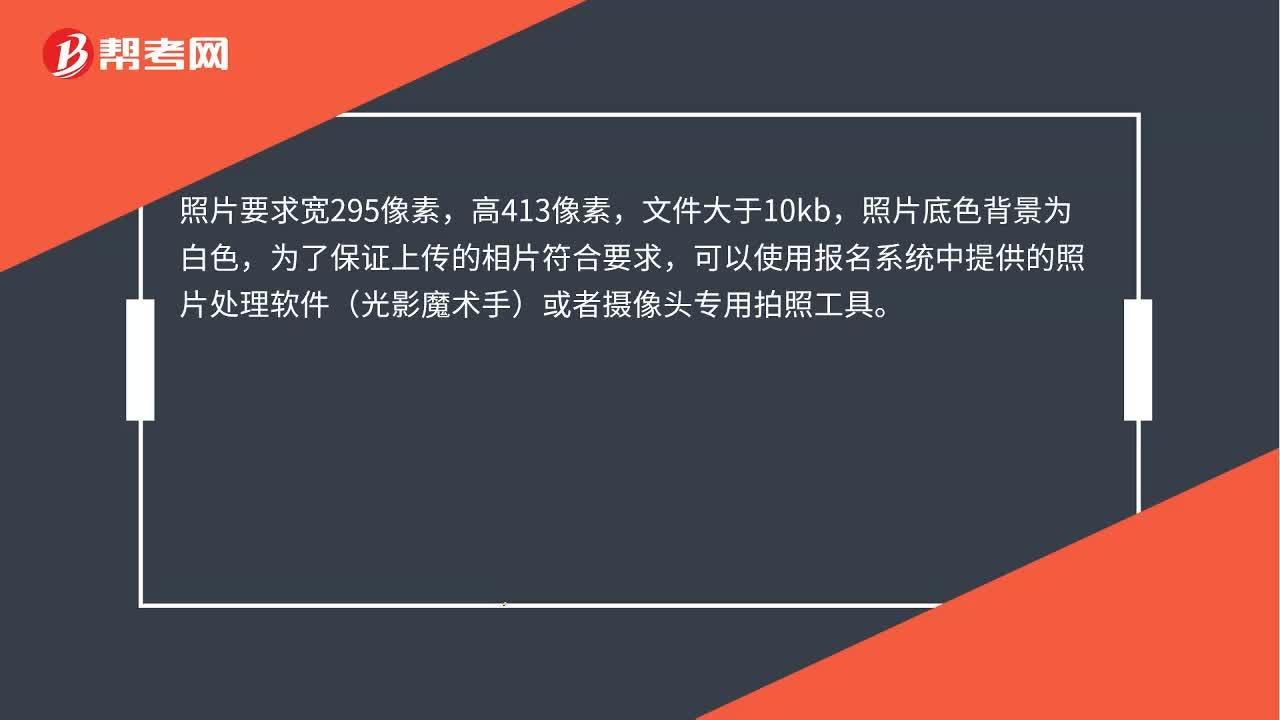

00:30

00:30中级会计报名照片如何处理?:中级会计报名照片如何处理?照片要求宽295像素,高413像素,文件大于10kb,照片底色背景为白色,为了保证上传的相片符合要求,可以使用报名系统中提供的照片处理软件(光影魔术手)或者摄像头专用拍照工具。

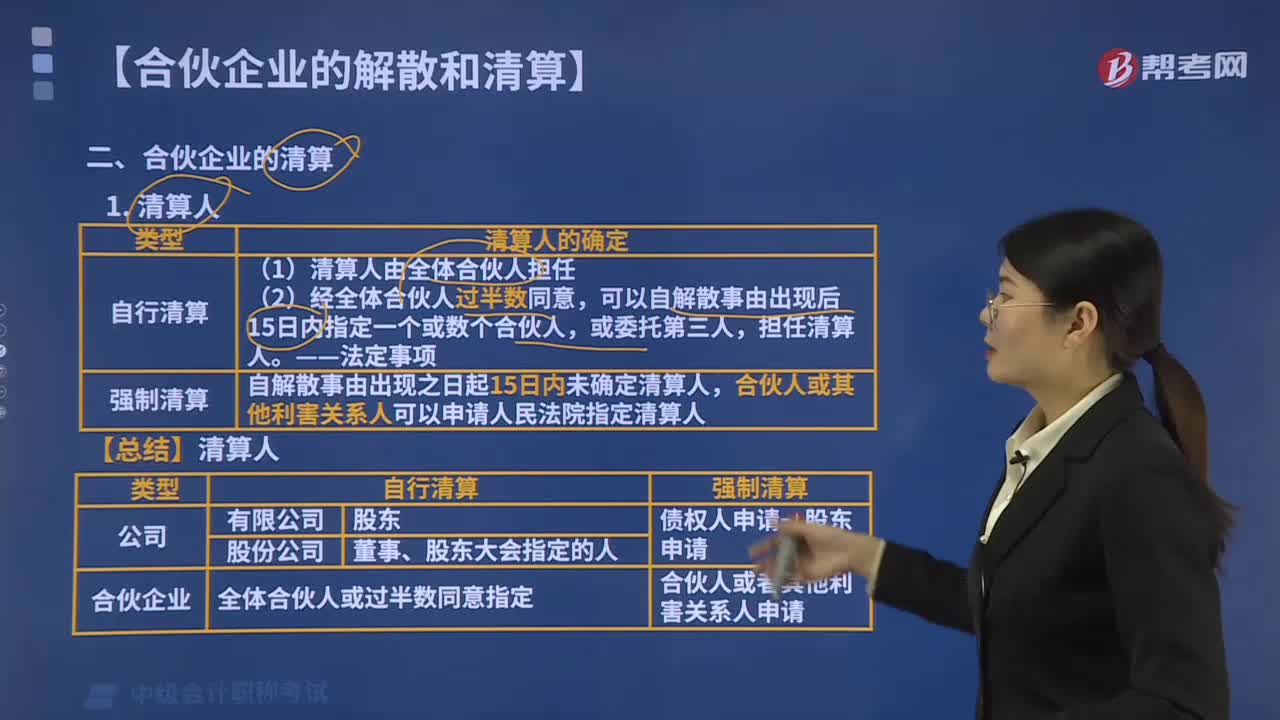

08:26

08:26合伙企业解散后如何进行清算?:合伙企业解散后应当进行清算。自合伙企业解散事由出现之日起15日内未确定清算人的。清算人自被确定之日起10日内将合伙企业解散事项通知债权人,合伙企业财产在支付清算费用和职工工资、社会保险费用、法定补偿金以及缴纳所欠税款、清偿债务后的剩余财产。(1)合伙企业的财产首先用于支付合伙企业的清算费用;(2)合伙企业的财产支付合伙企业的清算费用后的清偿顺序如下。合伙企业财产依法清偿后仍有剩余时。

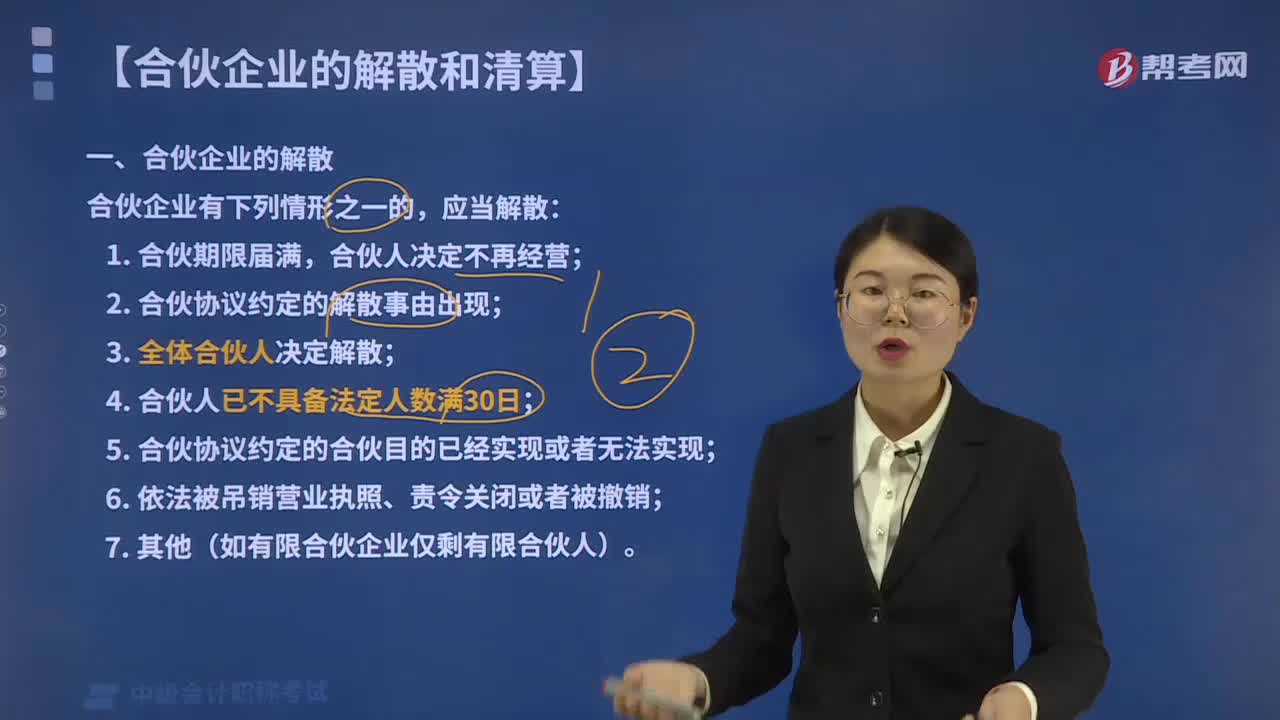

01:43

01:43合伙企业在什么情形下应当解散?:合伙企业在什么情形下应当解散?合伙企业是指由各合伙人订立合伙协议,并对企业债务承担无限连带责任的营利性组织。合伙企业分为普通合伙企业和有限合伙企业。合伙企业一般无法人资格,类型有普通合伙企业和有限合伙企业,其中普通合伙企业又包含特殊的普通合伙企业。合伙企业解散,是指因法定原因或约定原因而使得各合伙人解除合伙协议,合伙企业终止活动。合伙企业有下列情形之一的,(2)合伙协议约定的解散事由出现;

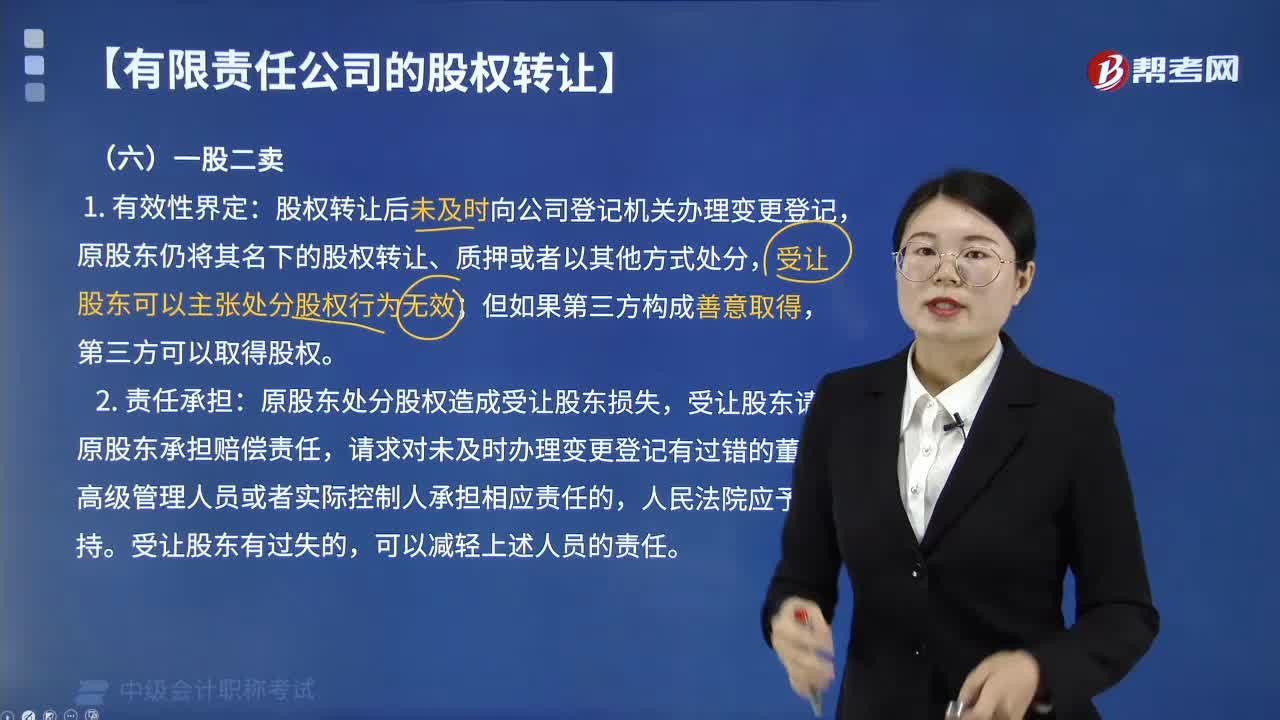

03:38

03:38如何处理有限责任公司股权转让中的“一股二卖”?:是指股权转让后未及时向公司登记机关办理变更登记“原股东仍将其名下的股权转让、质押或者以其他方式处分的行为”受让股东可以主张处分股权行为无效,原股东处分股权造成受让股东损失,受让股东请求原股东承担赔偿责任、对于未及时办理变更登记有过错的董事、高级管理人员或者实际控制人承担相应责任的?受让股东对于未及时办理变更登记也有过错的,可以适当减轻上述董事、高级管理人员或者实际控制人的责任。

06:30

06:30了解一下会计要素中的利润是什么?:一、定义。利润是指企业在一定会计期间的经营成果。包括收入减去费用后的余额、直接记录当期利润的利得和损失,如果企业实现了利润,表明企业的所有者权益将增加;业绩得到了提升,如果企业发生了亏损即利润为负数,表明企业的所有者权益将减少。业绩下滑了:利润的计算公式,二、确认条件,利润的确认主要依赖于收入和费用。以及利得和损失的确认:其金额的确定也主要取决于收入、费用、利得和损失金额的计量

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日