下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

07:18

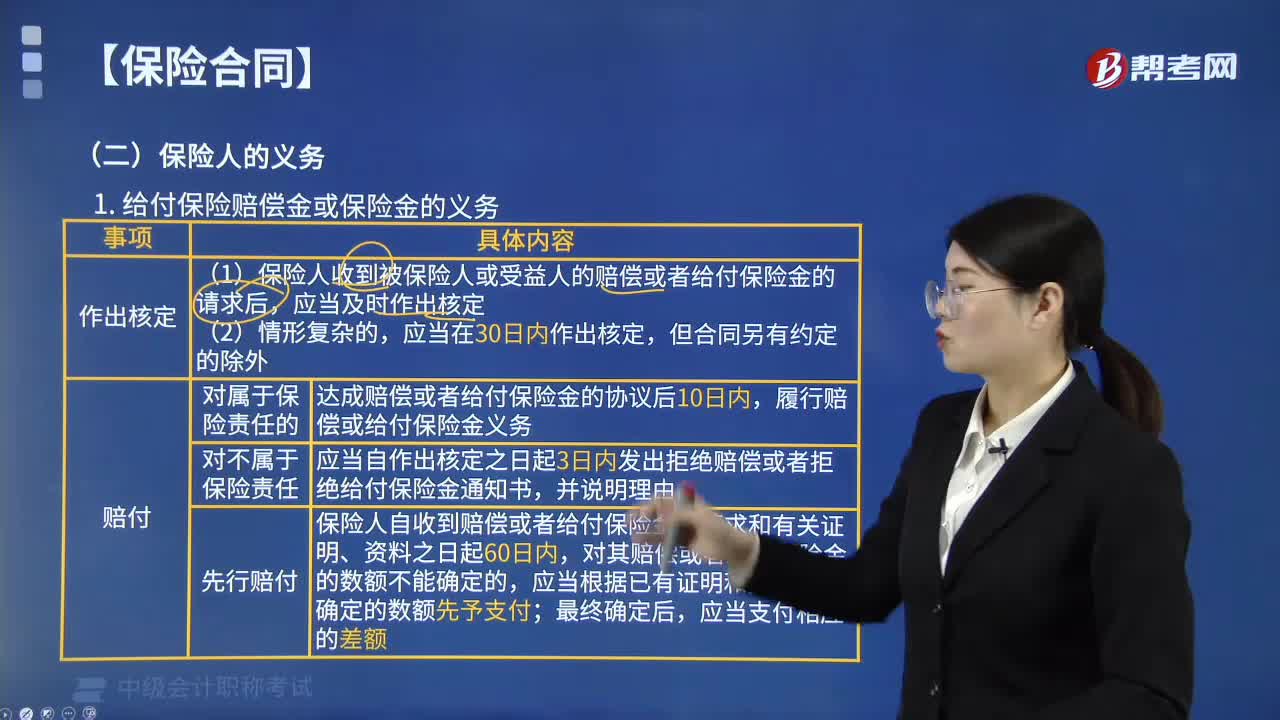

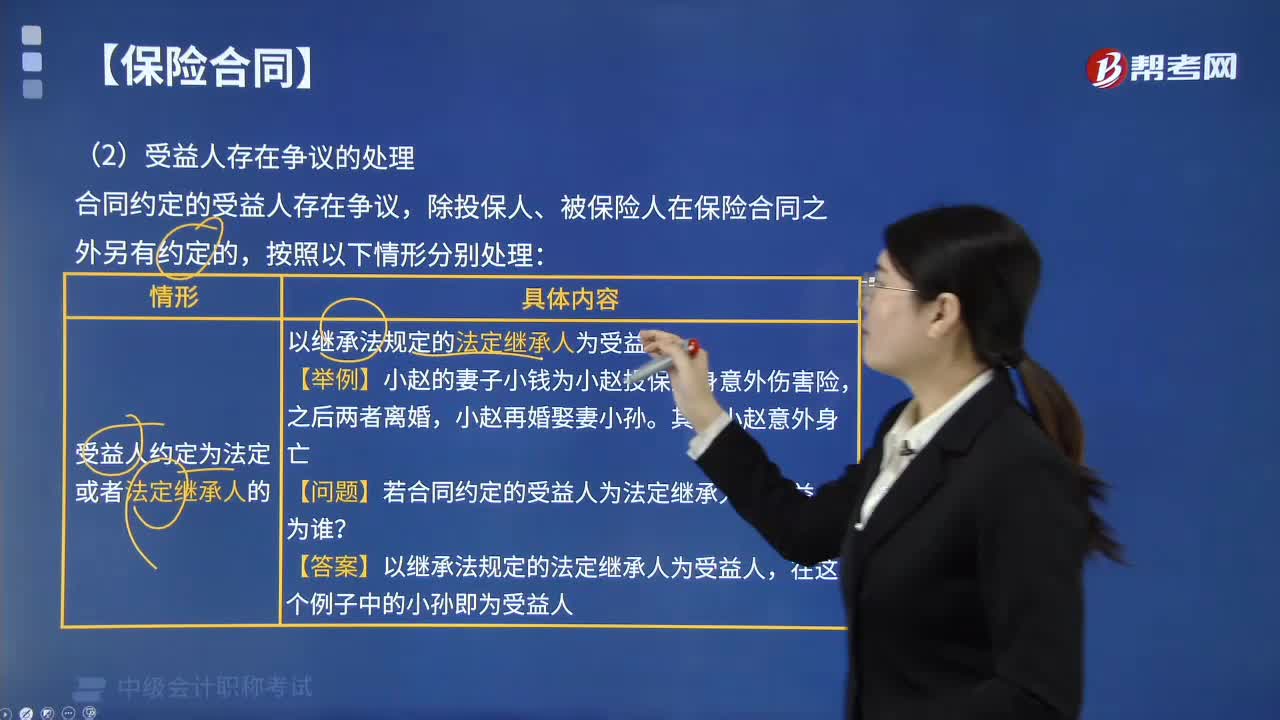

07:18保险受益人存在争议应如何处理?:保险受益人存在争议应如何处理?合同约定的受益人存在争议,除投保人、被保险人在保险合同之外另有约定的,以继承法规定的法定继承人为受益人。【问题】若合同约定的受益人为法定继承人,【答案】以继承法规定的法定继承人为受益人,根据保险事故发生时与被保险人的身份关系确定受益人。根据保险合同成立时与被保险人的身份关系确定受益人。【问题】合同约定的受益人为小赵的妻子,认定为未指定受益人。

03:27

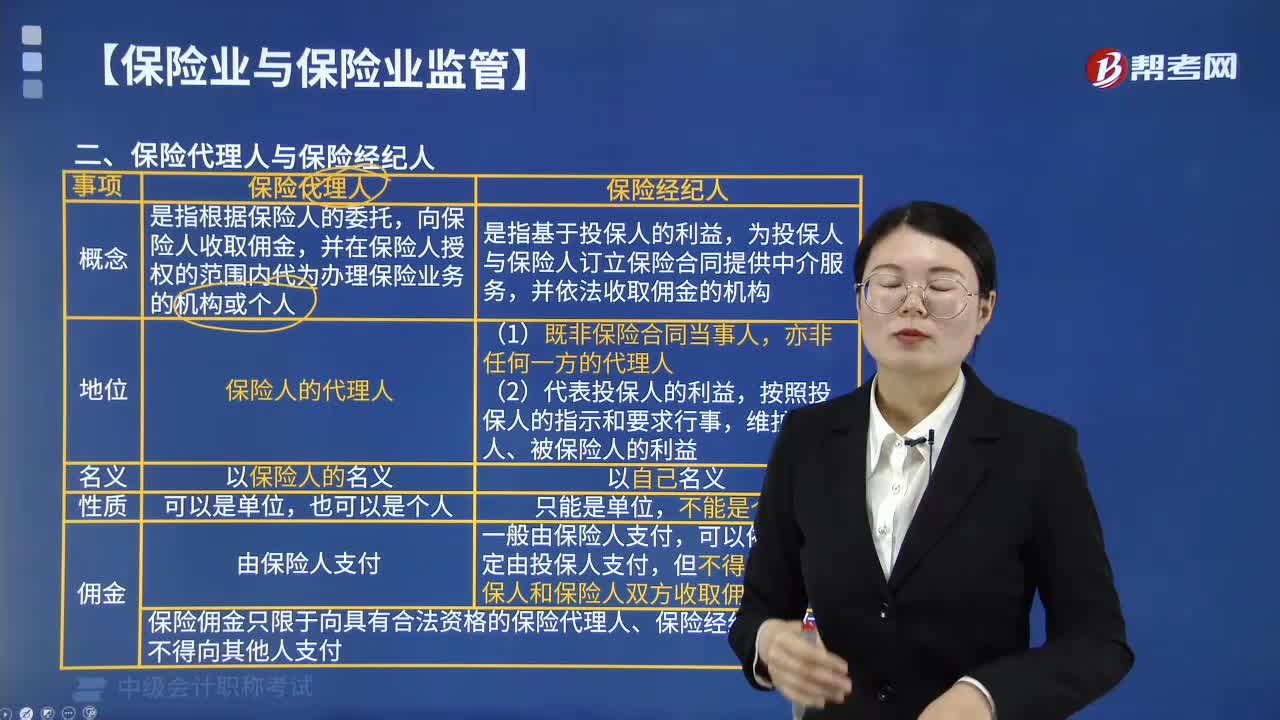

03:27保险代理人与保险经纪人有什么区别?:保险代理人与保险经纪人的区别:1.保险代理人是指根据保险人的委托,向保险人收取佣金。并在保险人授权的范围内代为办理保险业务的机构或个人,2.保险经纪人是指基于投保人的利益,为投保人与保险人订立保险合同提供中介服务。1.保险代理人是保险人的代理人。保险代理人在授权范围内代为办理保险业务的行为,1.保险代理人以保险人的名义,1.保险代理人由保险人支付2.保险经纪人一般由保险人支付

09:39

09:39投资者如何判定为一致行动人?:(1)投资者之间有股权控制关系;(4)投资者参股另一投资者;(5)银行以外的其他法人、其他组织和自然人为投资者取得相关股份提供融资安排,(6)投资者之间存在合伙、合作、联营等其他经济利益关系,(7)持有投资者30%以上股份的自然人;(投资者与其自然人大股东);(9)持有投资者30%以上股份的自然人和在投资者任职的董事、监事及高级管理人员。与投资者持有同一上市公司股份

00:47

00:47股票发行费用会计如何处理?:股票发行费用会计处理:1.发行股票手续费冲减“分录,贷:2.收到发行款项分录为:借:银行存款:贷;股本;资本公积——股本溢价。股票股利的意义(1)使股票的交易价格保持在合理的范围之内(2)以较低的成本向市场传达利好信号(3)有利于保持公司的流动性

01:39

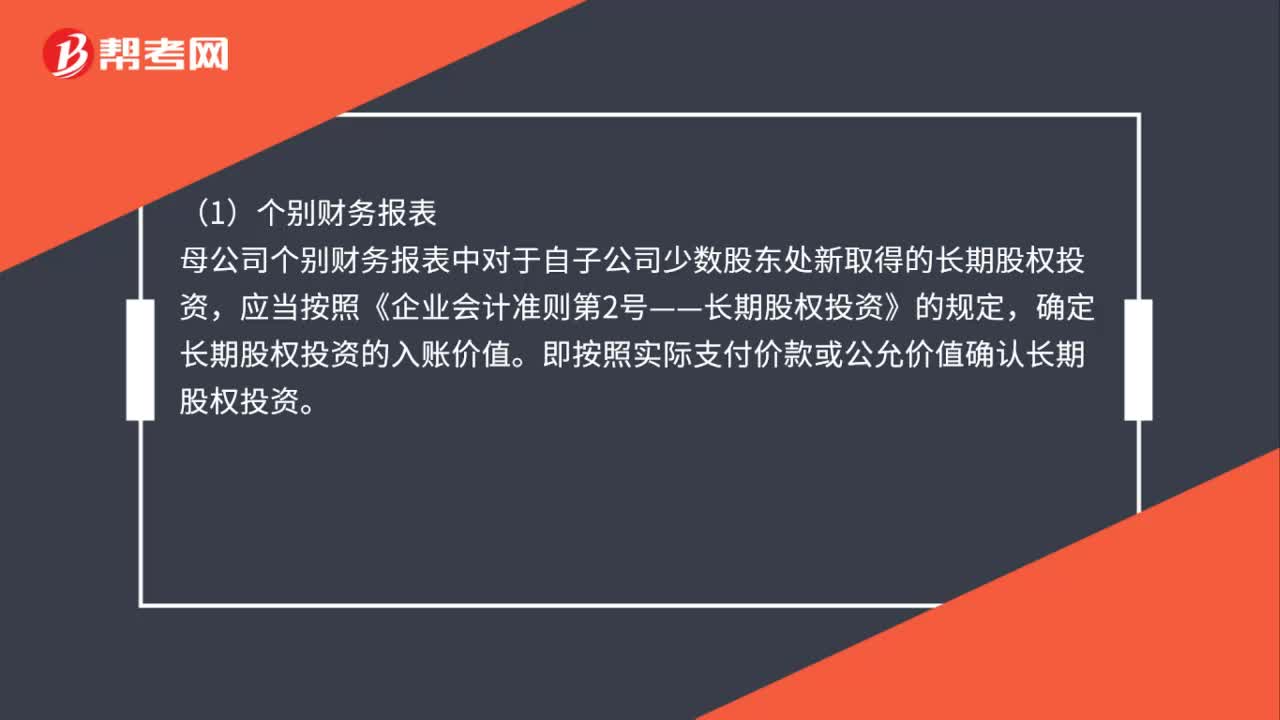

01:39购买子公司少数股权的会计如何处理?:购买子公司少数股权的会计如何处理?购买子公司少数股权的处理:购买少数股东全部或部分权益的,应当分别母公司个别财务报表以及合并财务报表两种情况进行处理:母公司个别财务报表中对于自子公司少数股东处新取得的长期股权投资,应当按照《企业会计准则第2号——长期股权投资》的规定。确定长期股权投资的入账价值。即按照实际支付价款或公允价值确认长期股权投资,母公司购买子公司少数股东拥有的子公司股权。

01:41

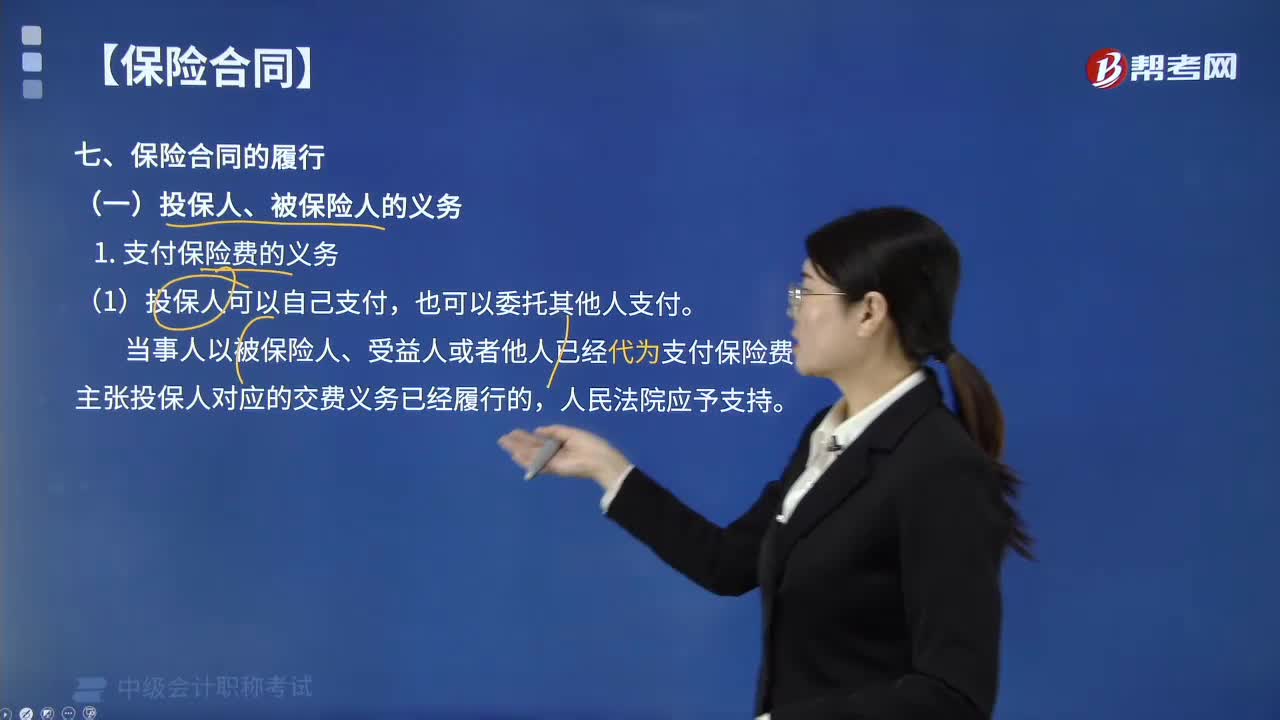

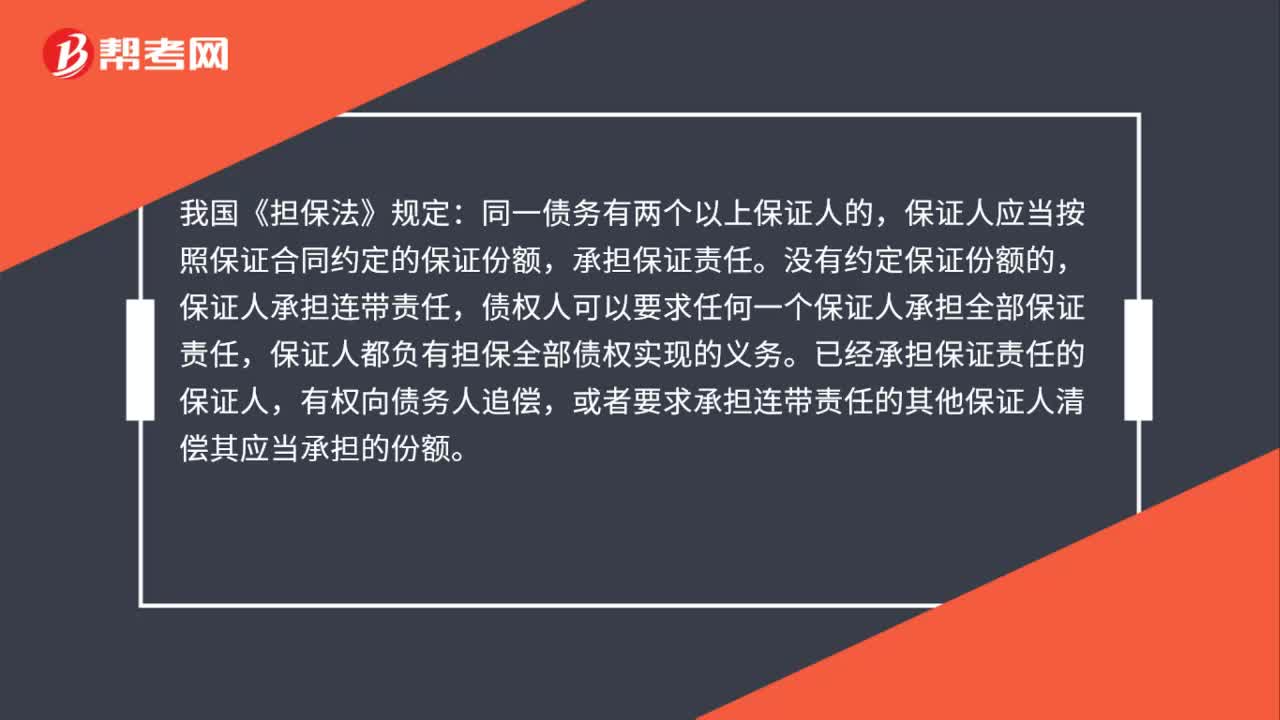

01:41多人担保如何负担债务?:保证人应当按照保证合同约定的保证份额,保证人承担连带责任,债权人可以要求任何一个保证人承担全部保证责任,保证人都负有担保全部债权实现的义务。已经承担保证责任的保证人,或者要求承担连带责任的其他保证人清偿其应当承担的份额。依照法律规定要按照连带保证来承担保证责任。保证人对于债权人承担连带保证责任。连带保证的各个保证人向债权人承担连带保证债务,每个保证人都有义务承担全部保证责任。

02:29

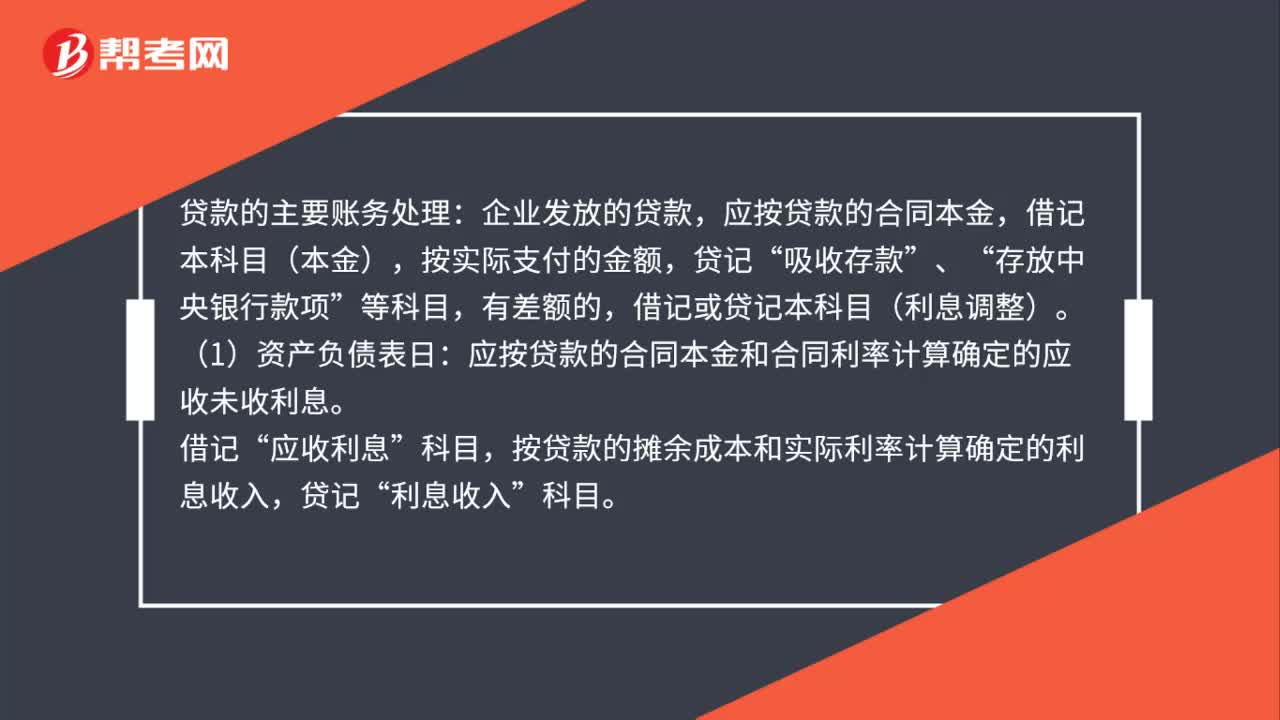

02:29贷款的主要账务如何处理?:应按贷款的合同本金,借记本科目(本金),应按贷款的合同本金和合同利率计算确定的应收未收利息。应收利息”按贷款的摊余成本和实际利率计算确定的利息收入,借记或贷记本科目(利息调整)。也可以采用合同利率计算确定利息收入。确定贷款发生减值的,按应减记的金额。应将本科目(本金、利息调整)余额转入本科目(已减值),贷记本科目(本金、利息调整),应按贷款的摊余成本和实际利率计算确定的利息收入:贷记。

01:43

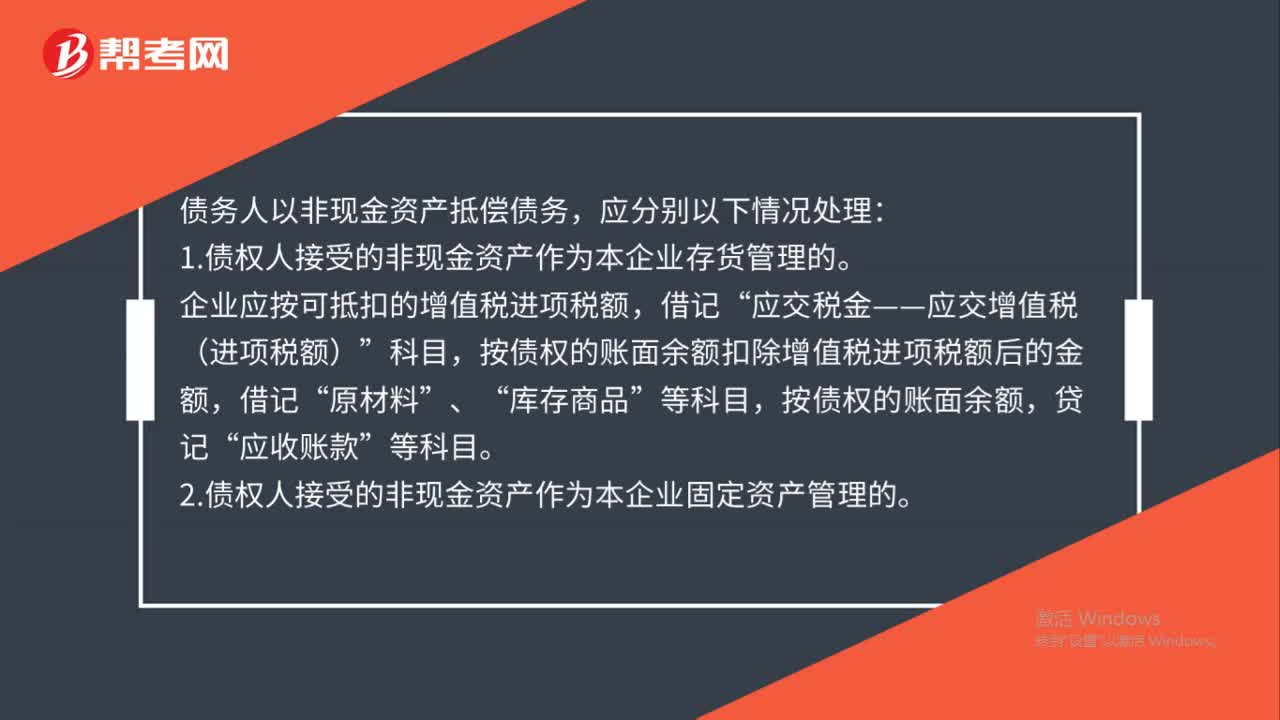

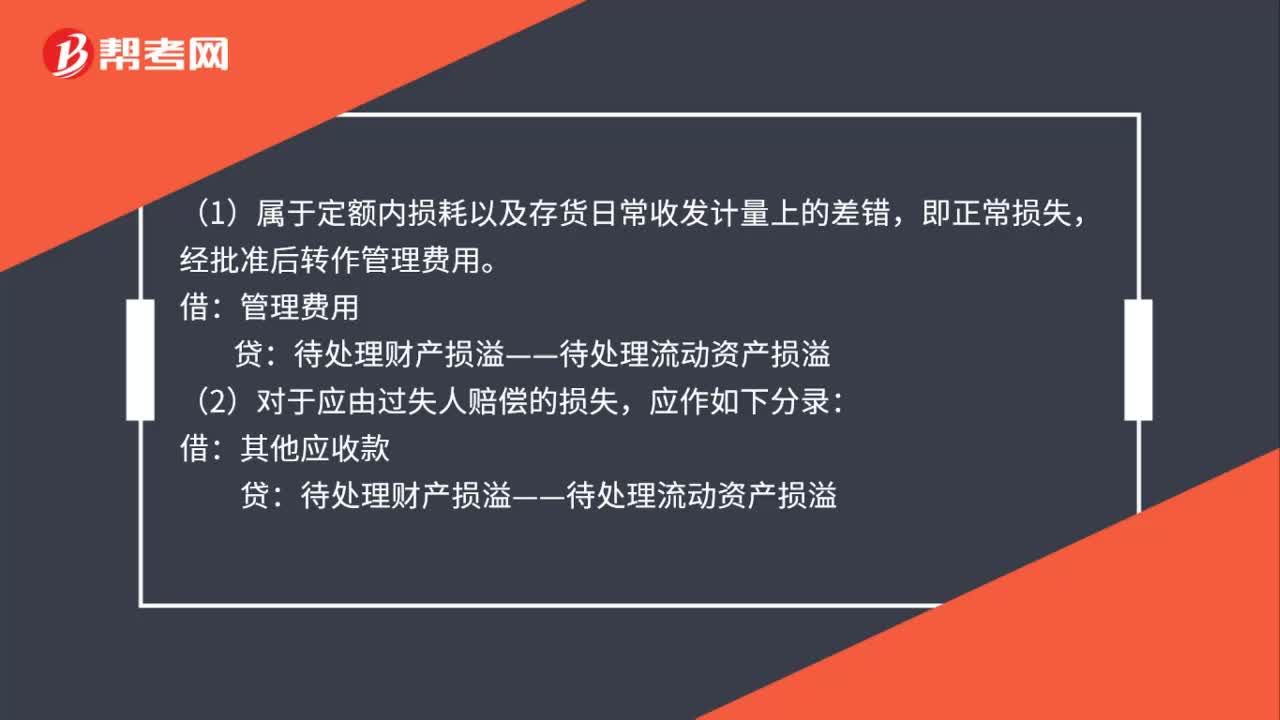

01:43存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

00:33

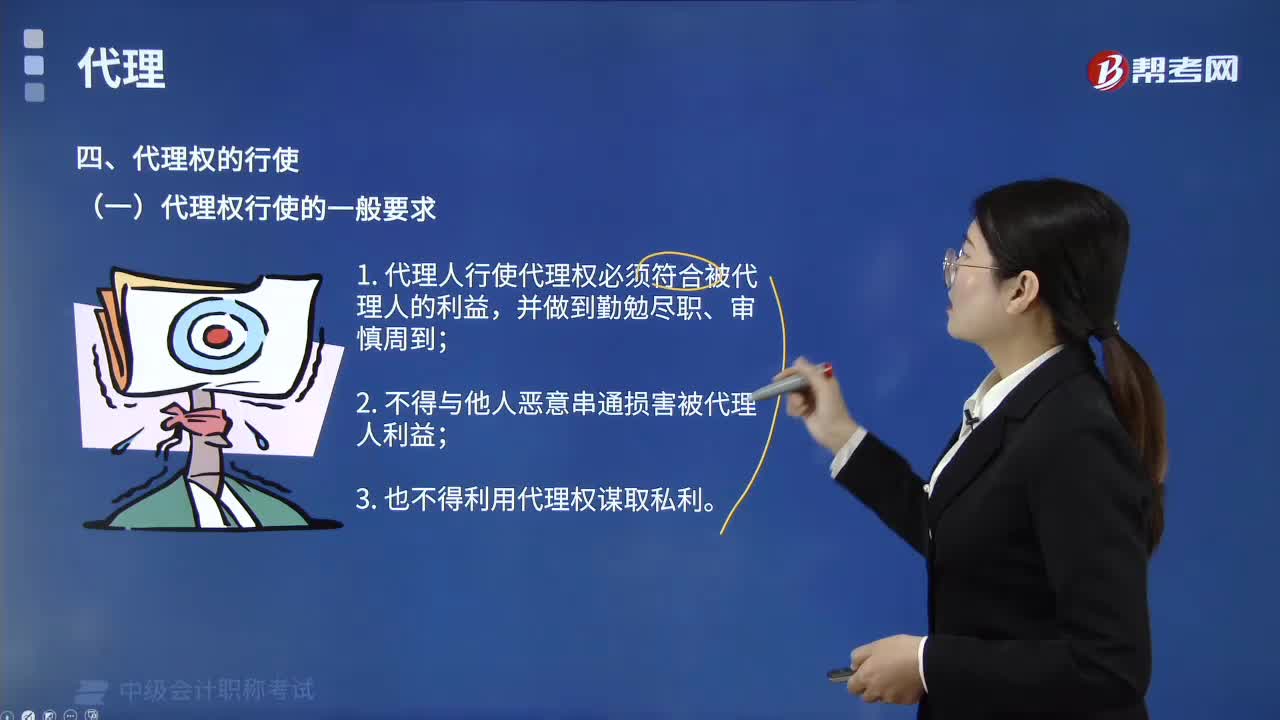

00:33行使代理权的一般要求有哪些?:行使代理权的一般要求有:1. 代理人行使代理权必须符合被代理人的利益,4. 委托代理人应按照被代理人的委托授权行使代理权,法定代理人应依照法律的规定行使代理权。委托代理人为被代理人的利益需要转托他人代理的,应当事先取得被代理人的同意,事先没有取得被代理人同意的。应当有事后及时告诉被代理人:如果被代理人不同意。由代理人对自己所转托的人的行为负民事责任为了保护被代理人的利益而转托他人代理的除外

00:57

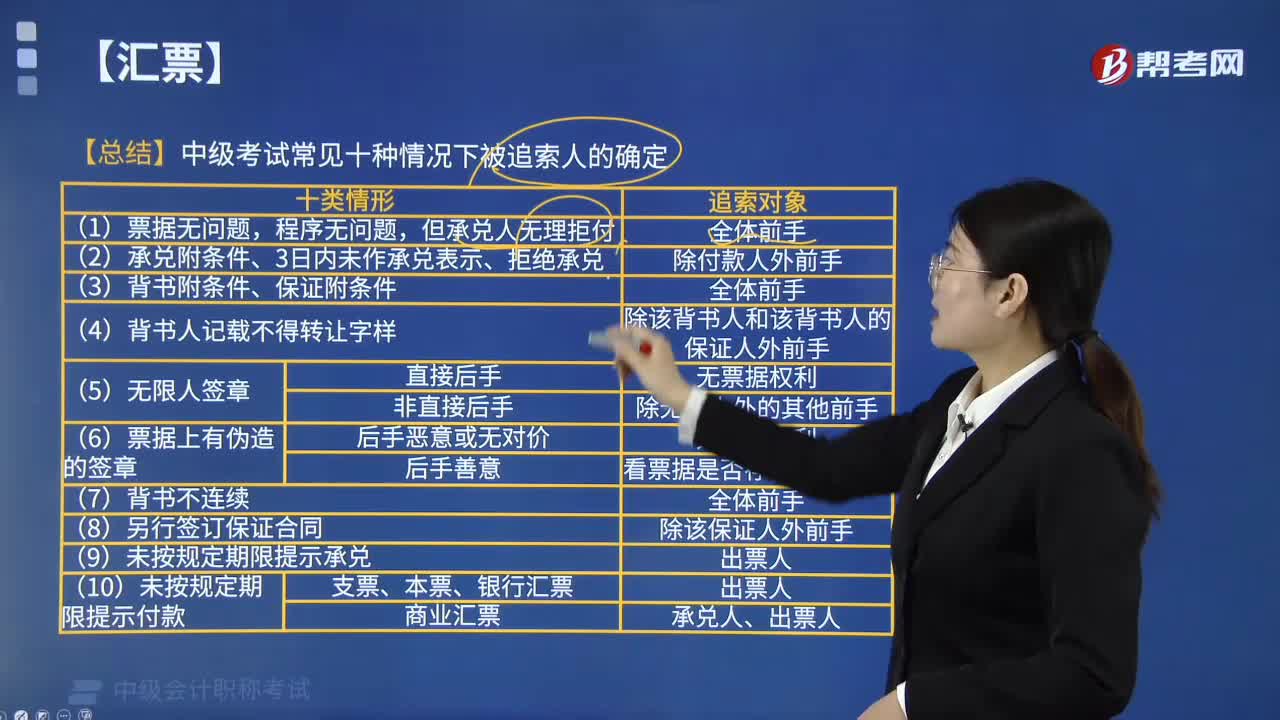

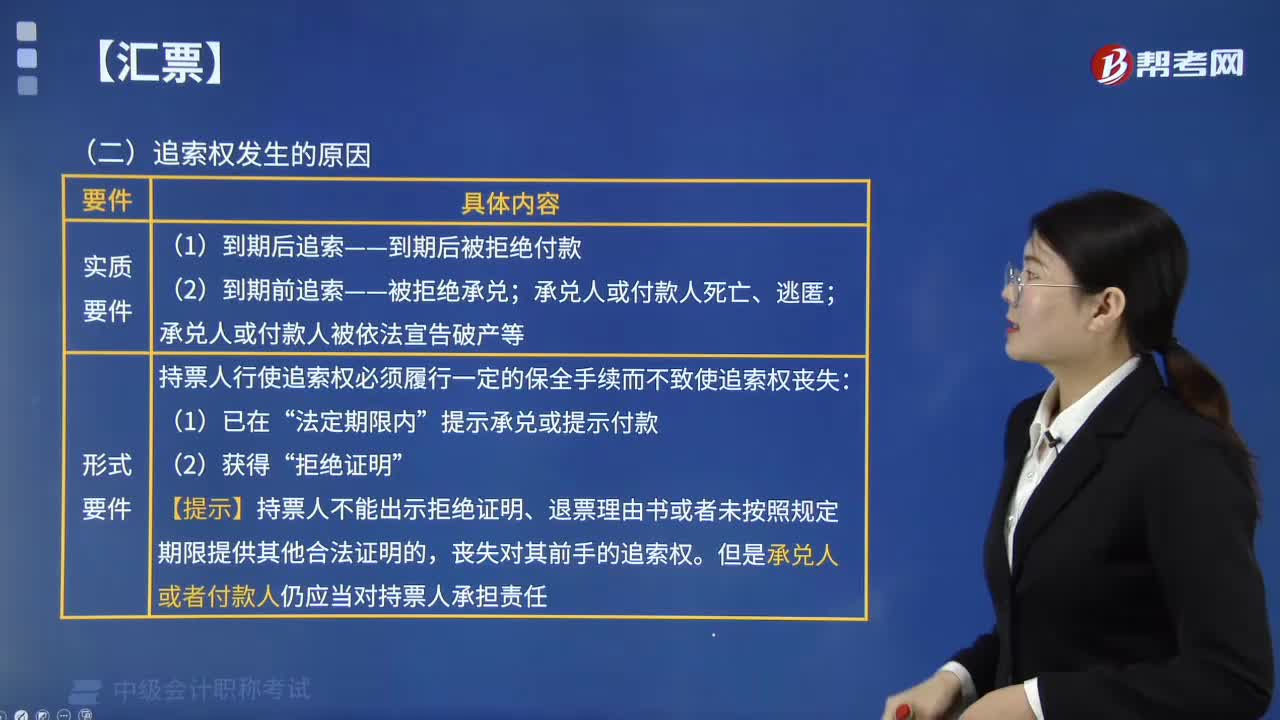

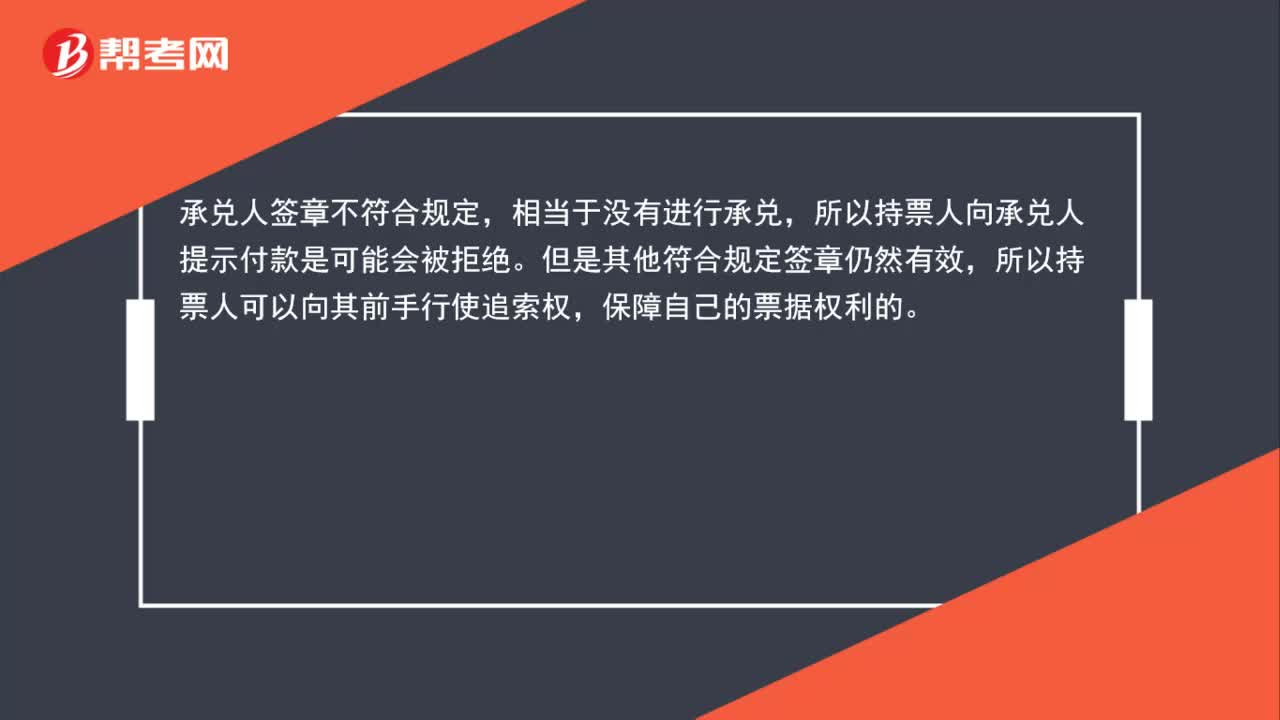

00:57承兑人在票据上签章不符合规定,票据如何处理?:承兑人在票据上签章不符合规定,票据如何处理?则其签章无效,但其他符合规定的签章仍有效。承兑人签章不符合规定,相当于没有进行承兑,所以持票人向承兑人提示付款是可能会被拒绝。但是其他符合规定签章仍然有效,所以持票人可以向其前手行使追索权,保障自己的票据权利的。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

09:01

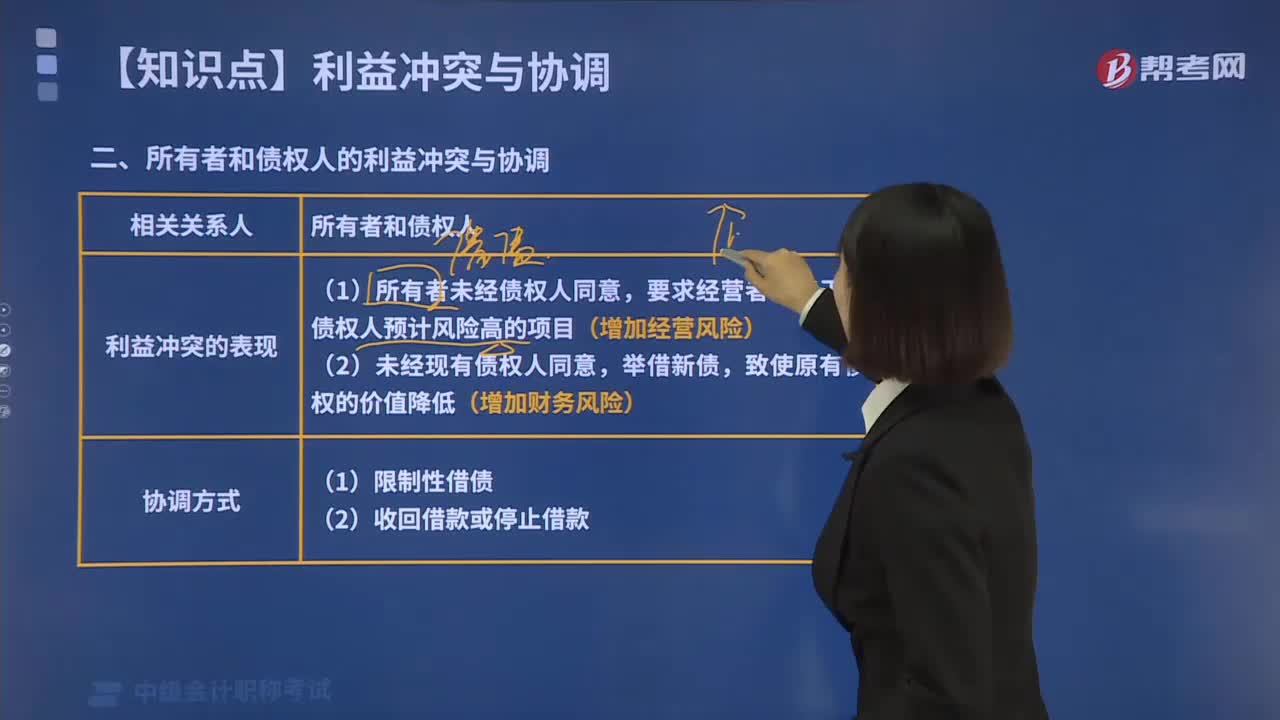

09:01财务管理中所有者与债权人之间存在哪些利益冲突?:所有者的目标可能与债权人期望实现的目标发生矛盾。所有者可能要求经营者改变举债资金的原定用途,债权人的负债价值也必然会降低,债权人通过事先规定借债用途限制、借债担保条款和借债信用条件。使所有者不能通过以上两种方式削弱债权人的债权价值,当债权人发现企业有侵蚀其债权价值的意图时。【2017中级会计职称考试真题】公司将已筹集资金投资于高风险项目会给原债权人带来高风险和高收益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日