下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:29

02:29贷款的主要账务如何处理?:应按贷款的合同本金,借记本科目(本金),应按贷款的合同本金和合同利率计算确定的应收未收利息。应收利息”按贷款的摊余成本和实际利率计算确定的利息收入,借记或贷记本科目(利息调整)。也可以采用合同利率计算确定利息收入。确定贷款发生减值的,按应减记的金额。应将本科目(本金、利息调整)余额转入本科目(已减值),贷记本科目(本金、利息调整),应按贷款的摊余成本和实际利率计算确定的利息收入:贷记。

01:43

01:43存货的盘亏账务如何处理?:存货的盘亏账务如何处理?1.企业对于盘亏的存货,存货盘存报告单”编制会计分录如下:待处理财产损溢——待处理流动资产损溢:周转材料,库存商品等,2.对于盘亏的存货应根据造成盘亏的原因。分别情况进行转账:(1)属于定额内损耗以及存货日常收发计量上的差错:经批准后转作管理费用:贷,(2)对于应由过失人赔偿的损失:其他应收款,(3)对于自然灾害等不可抗拒的原因而发生的存货损失。营业外支出——非常损失

08:46

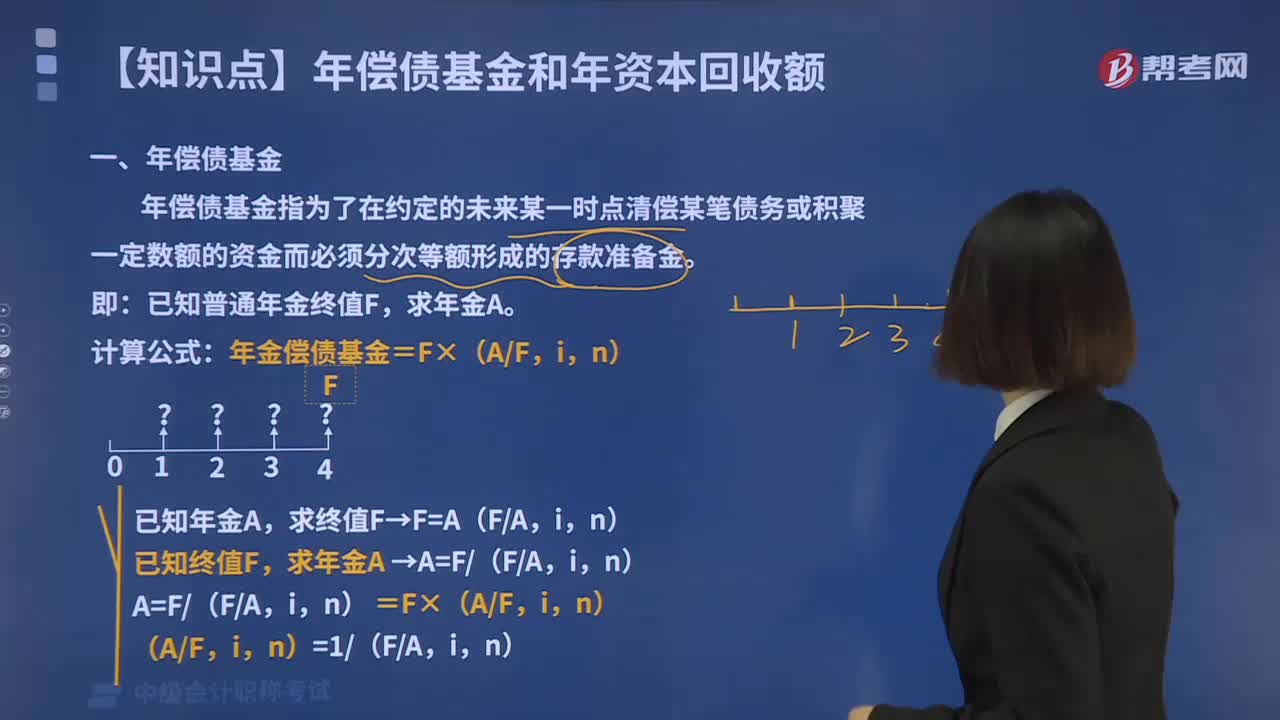

08:46年偿债基金的计算方法是什么?:年偿债基金的计算方法是什么?年偿债基金指为了在约定的未来某一时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金。已知普通年金终值F,计算公式:年金偿债基金=F×(AF,求终值F→F=A(FA,已知终值F,求年金A →A=F(FA,A=F(FA,n)=F×(AF,(AF,n)=1(FA,n),【例2-10】某家长计划10年后一次性取出50万元,假设银行存款年利率为5%。复利计息。

00:38

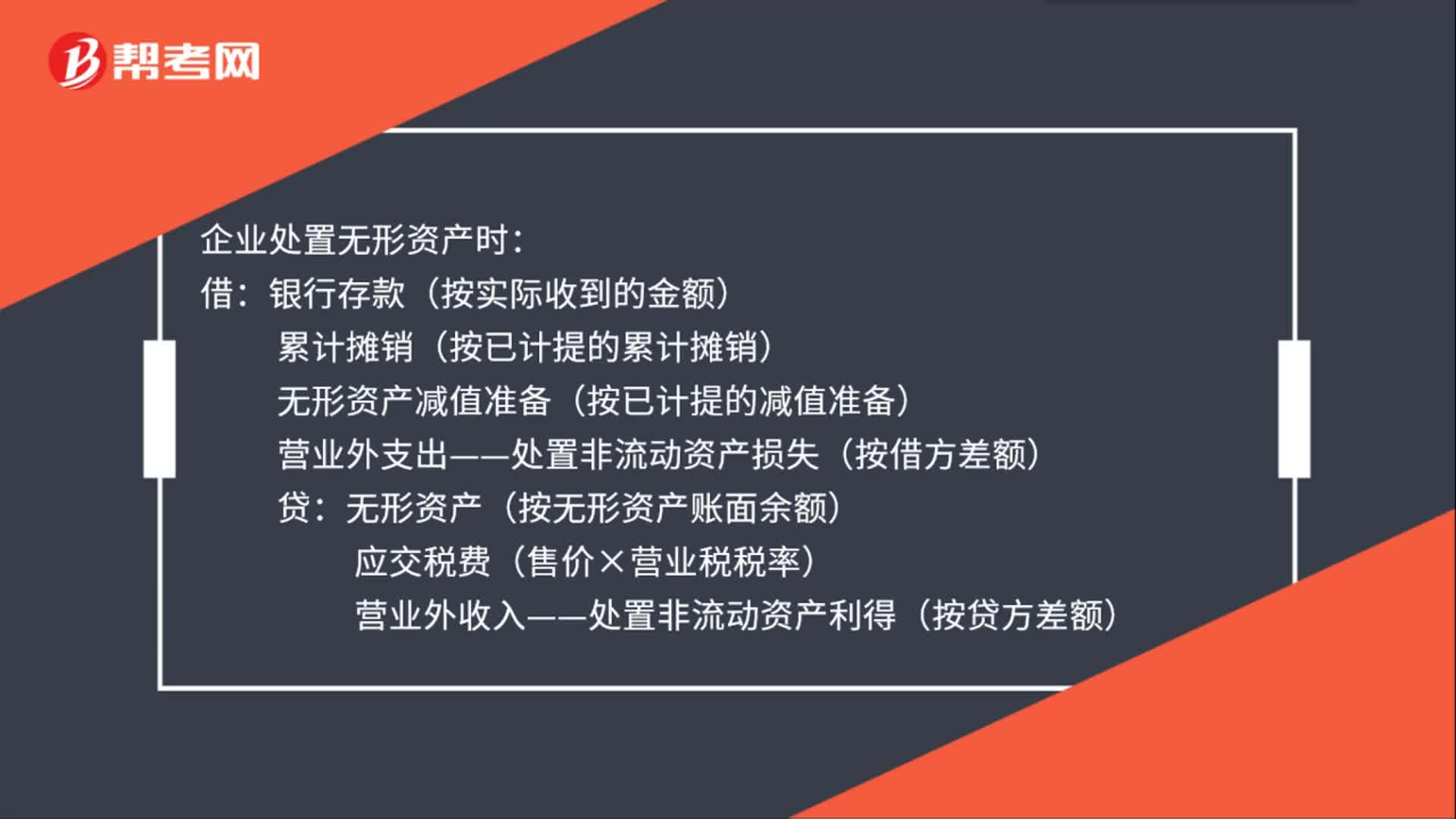

00:38处置无形资产账务处理是什么?:处置无形资产账务处理是什么?企业处置无形资产时:借:银行存款(按实际收到的金额):累计摊销(按已计提的累计摊销)无形资产减值准备(按已计提的减值准备)营业外支出——处置非流动资产损失(按借方差额)贷无形资产(按无形资产账面余额)应交税费(售价×营业税税率)营业外收入——处置非流动资产利得(按贷方差额)

00:52

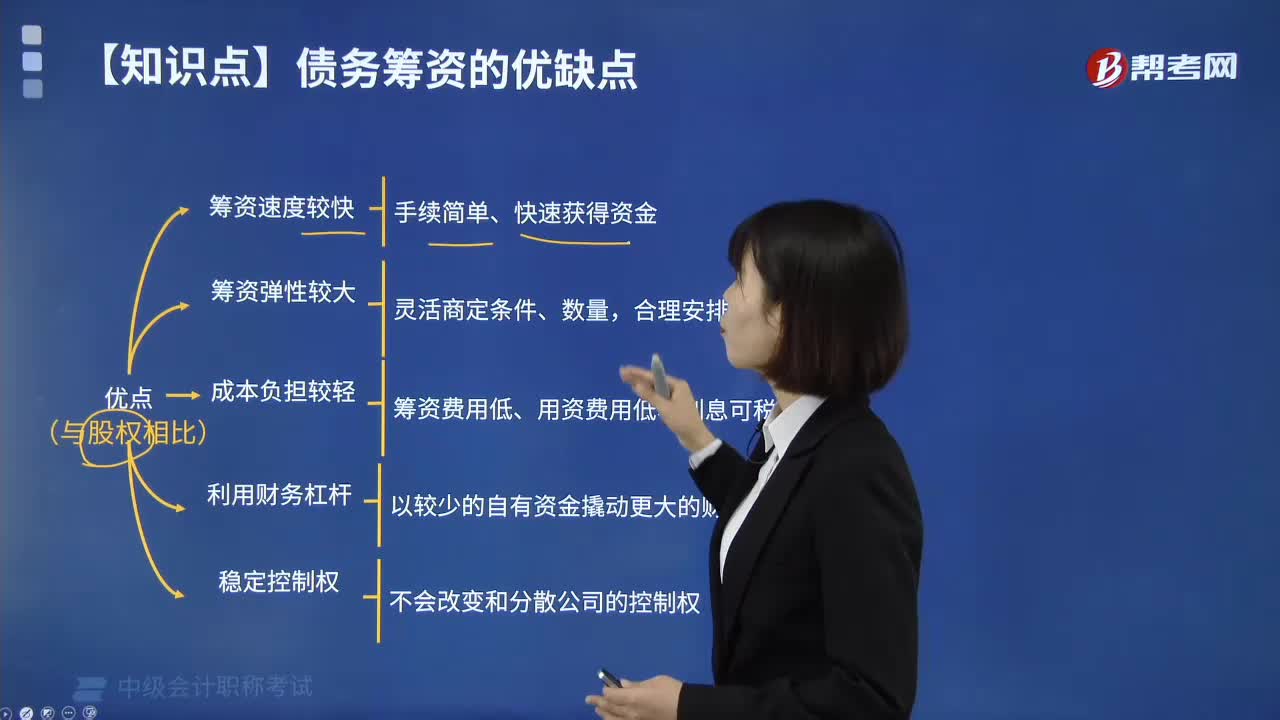

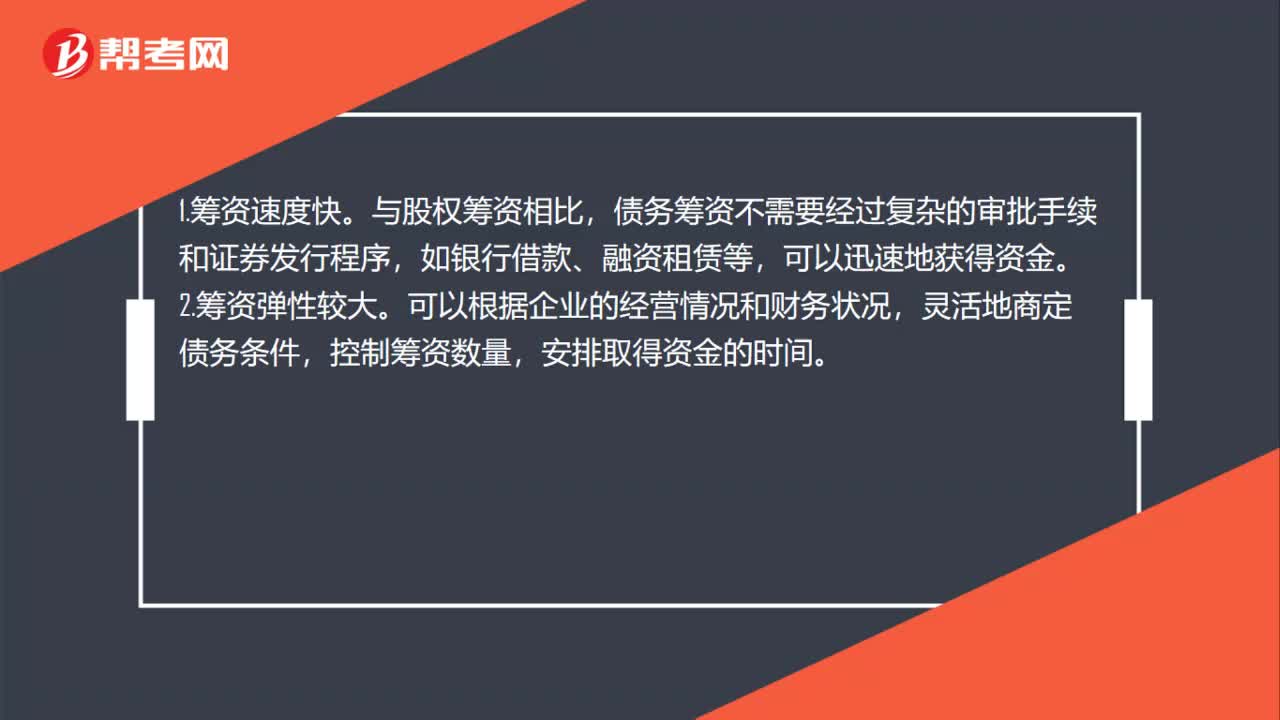

00:52债务筹资的优点是什么?:债务筹资的优点是什么?1.筹资速度快。与股权筹资相比,债务筹资不需要经过复杂的审批手续和证券发行程序,如银行借款、融资租赁等,可以迅速地获得资金。2.筹资弹性较大。可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。3.资本成本负担较轻。一般来说,债务筹资的资本成本要低于股权筹资。4.可以利用财务杠杆,稳定公司的控制权。

00:39

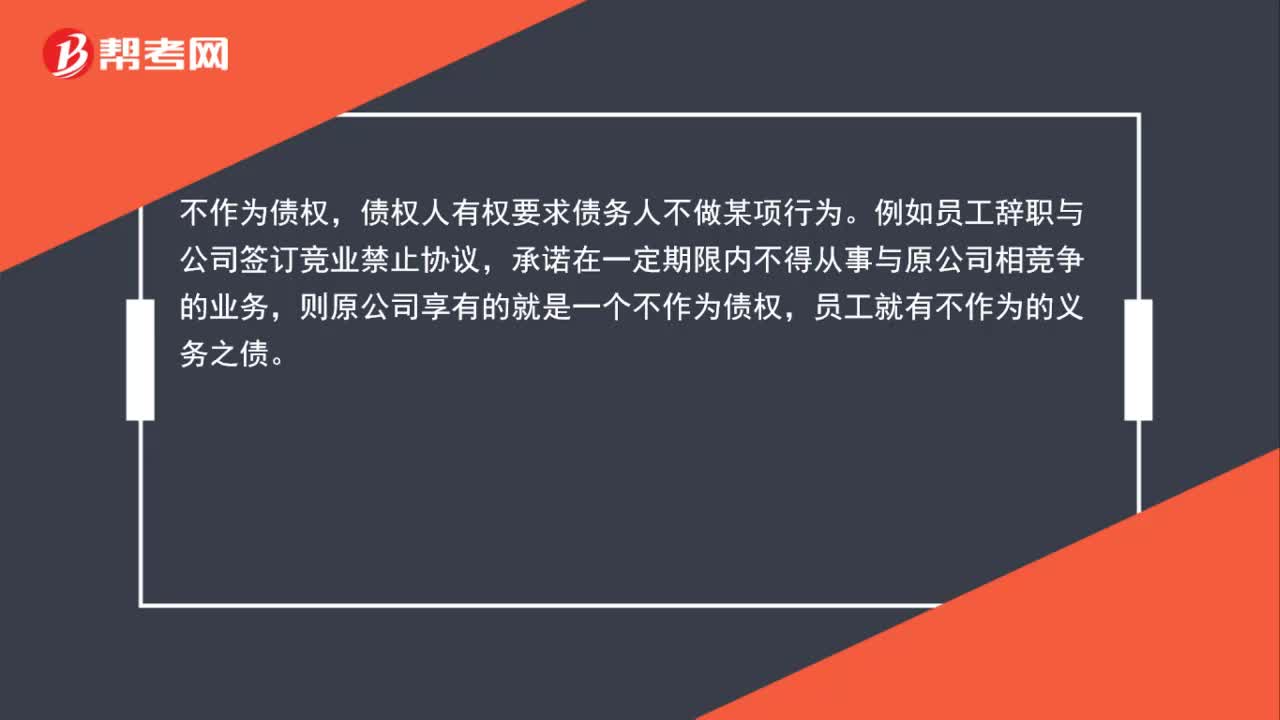

00:39何为不作为义务之债?:何为不作为义务之债?不作为债权,债权人有权要求债务人不做某项行为。例如员工辞职与公司签订竞业禁止协议,承诺在一定期限内不得从事与原公司相竞争的业务,则原公司享有的就是一个不作为债权,员工就有不作为的义务之债。

01:12

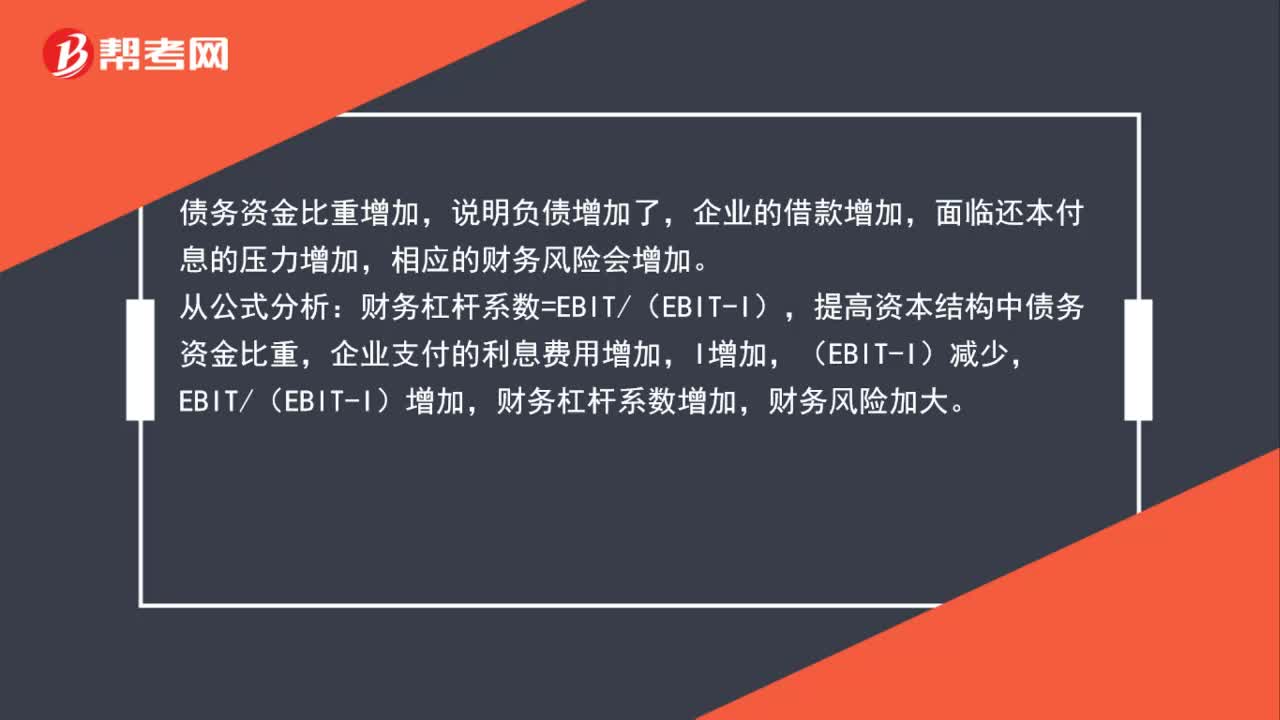

01:12为什么提高资本结构中的债务资金比重会增加财务风险?:为什么提高资本结构中的债务资金比重会增加财务风险?债务资金比重增加,说明负债增加了,企业的借款增加,面临还本付息的压力增加,相应的财务风险会增加。从公式分析:财务杠杆系数=EBIT(EBIT-I),提高资本结构中债务资金比重,企业支付的利息费用增加,I增加,(EBIT-I)减少,EBIT(EBIT-I)增加,财务杠杆系数增加,财务风险加大。

00:48

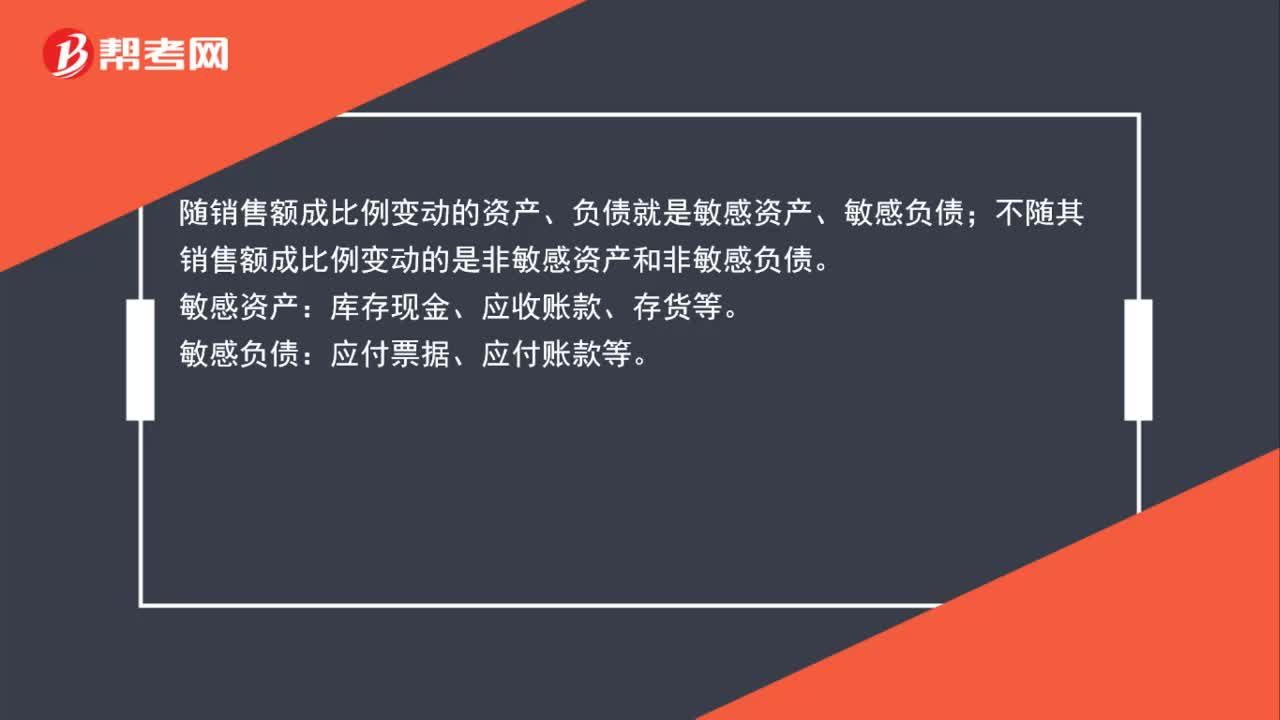

00:48怎么区分敏感与非敏感资产和负债呢?:怎么区分敏感与非敏感资产和负债呢?随销售额成比例变动的资产、负债就是敏感资产、敏感负债;不随其销售额成比例变动的是非敏感资产和非敏感负债。敏感资产:库存现金、应收账款、存货等。敏感负债:应付票据、应付账款等。

00:52

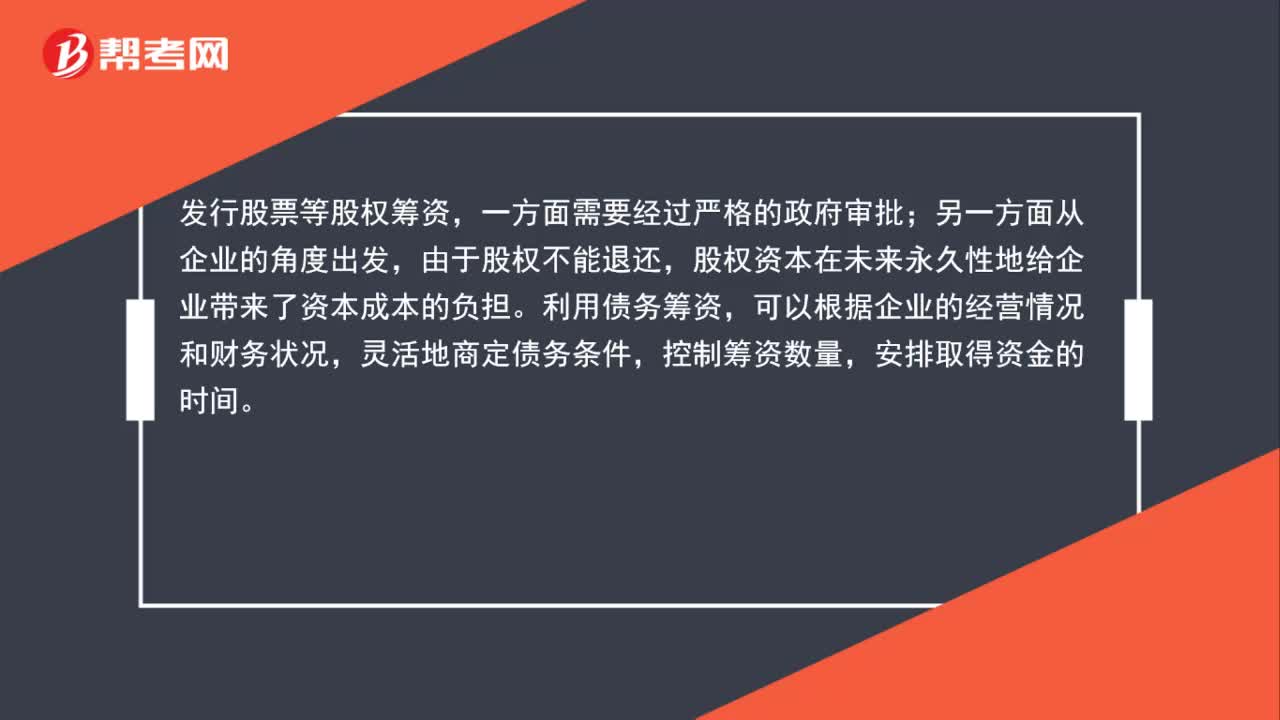

00:52债务筹资比股权筹资的筹资弹性大,怎么理解?:债务筹资比股权筹资的筹资弹性大,怎么理解?发行股票等股权筹资,一方面需要经过严格的政府审批;另一方面从企业的角度出发,由于股权不能退还,股权资本在未来永久性地给企业带来了资本成本的负担。利用债务筹资,可以根据企业的经营情况和财务状况,灵活地商定债务条件,控制筹资数量,安排取得资金的时间。

02:38

02:38营改增的账务如何处理?:营改增的账务如何处理?增值税一般纳税人接受应税服务时,按规定允许扣减销售额而减少的销项税额,科目,按规定当期允许扣减销售额而减少的销项税额,应交税费——应交增值税(营改增抵减的销项税额)”增值税小规模纳税人接受应税服务时,按规定允许扣减销售额而减少的应交增值税,应交税费——应交增值税”按实际支付或应付的金额与上述增值税额的差额,按实际支付或应付的金额,银行存款”、“应付账款”

00:30

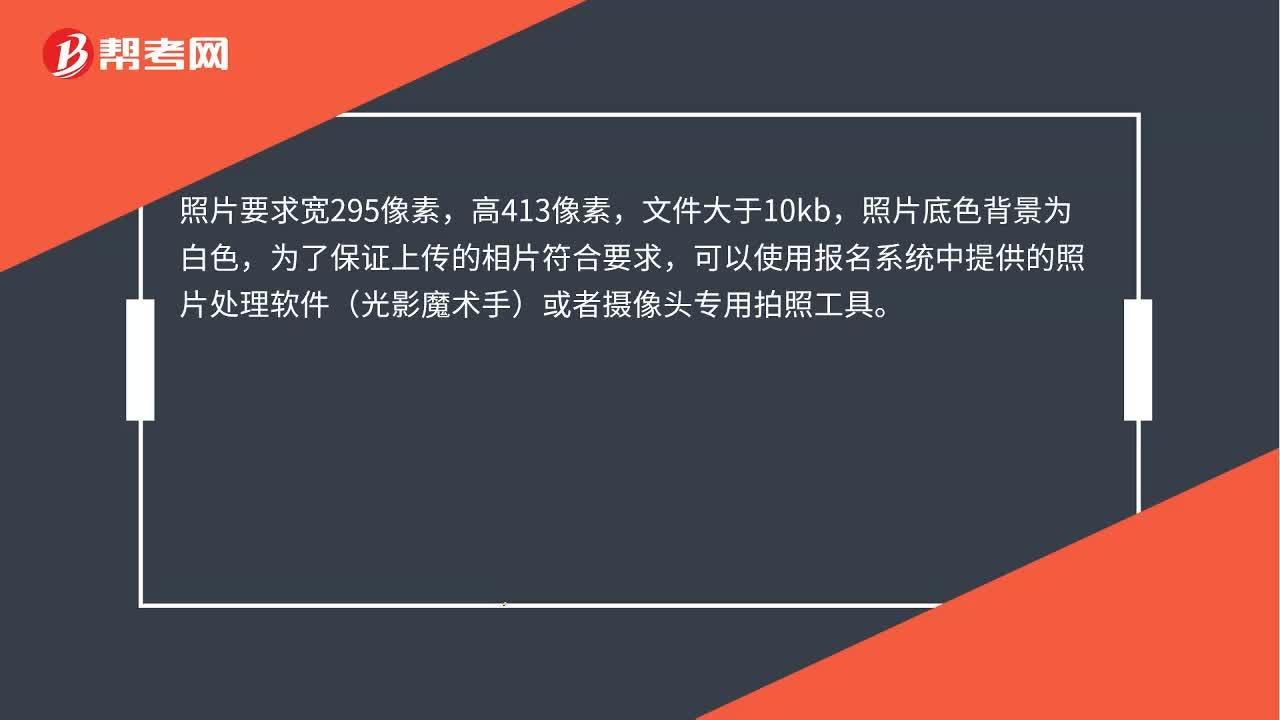

00:30中级会计报名照片如何处理?:中级会计报名照片如何处理?照片要求宽295像素,高413像素,文件大于10kb,照片底色背景为白色,为了保证上传的相片符合要求,可以使用报名系统中提供的照片处理软件(光影魔术手)或者摄像头专用拍照工具。

01:40

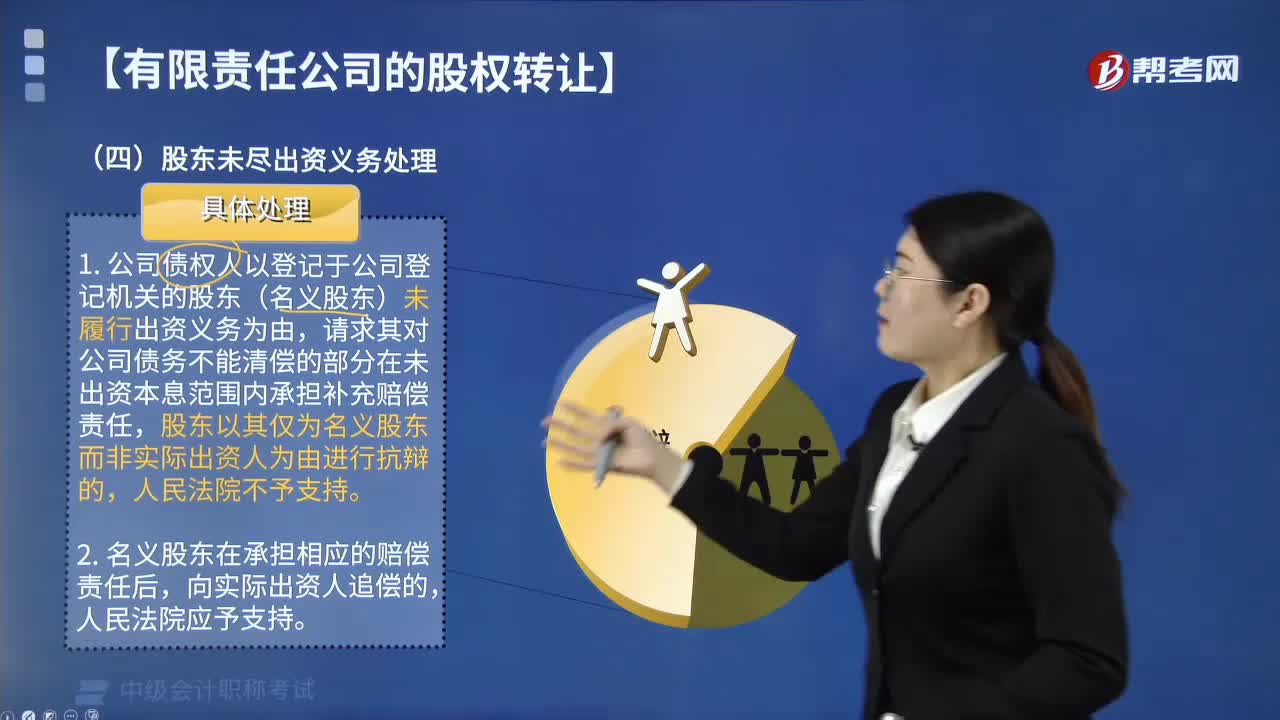

01:40有限责任公司股东未尽出资义务该如何处理?:有限责任公司股东未尽出资义务该如何处理?有些自然人法律禁止其为股东,公司的股东有出资的义务,一、股东出资的两种形式:股东用货币出资的。股东用非货币出资的,②股东以不动产出资的,③股东以知识产权出资的;④股东以土地使用权出资的,二、股东未尽到出资义务的法律责任,(1)公司债权人以登记于公司登记机关的股东(名义股东)未履行出资义务为由。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日