下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:28

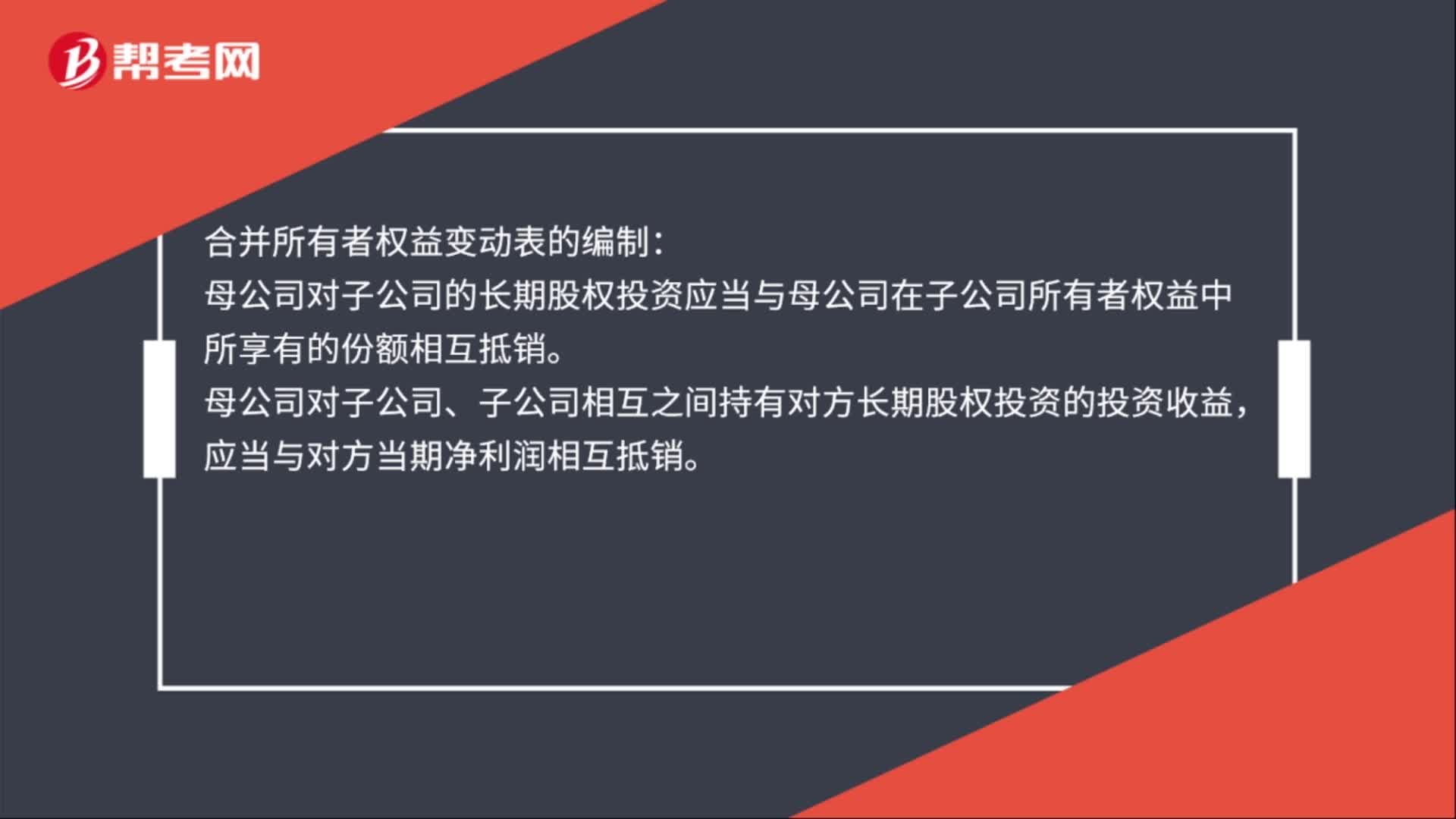

01:28合并所有者权益变动表格式及编制是什么?:合并所有者权益变动表格式及编制是什么?合并所有者权益变动表的格式与个别所有者权益变动表的格式基本相同。在子公司存在少数股东的情况下,合并所有者权益变动表增加“用于反映少数股东权益变动的情况。合并所有者权益变动表的编制:母公司对子公司的长期股权投资应当与母公司在子公司所有者权益中所享有的份额相互抵销。母公司对子公司、子公司相互之间持有对方长期股权投资的投资收益。

00:37

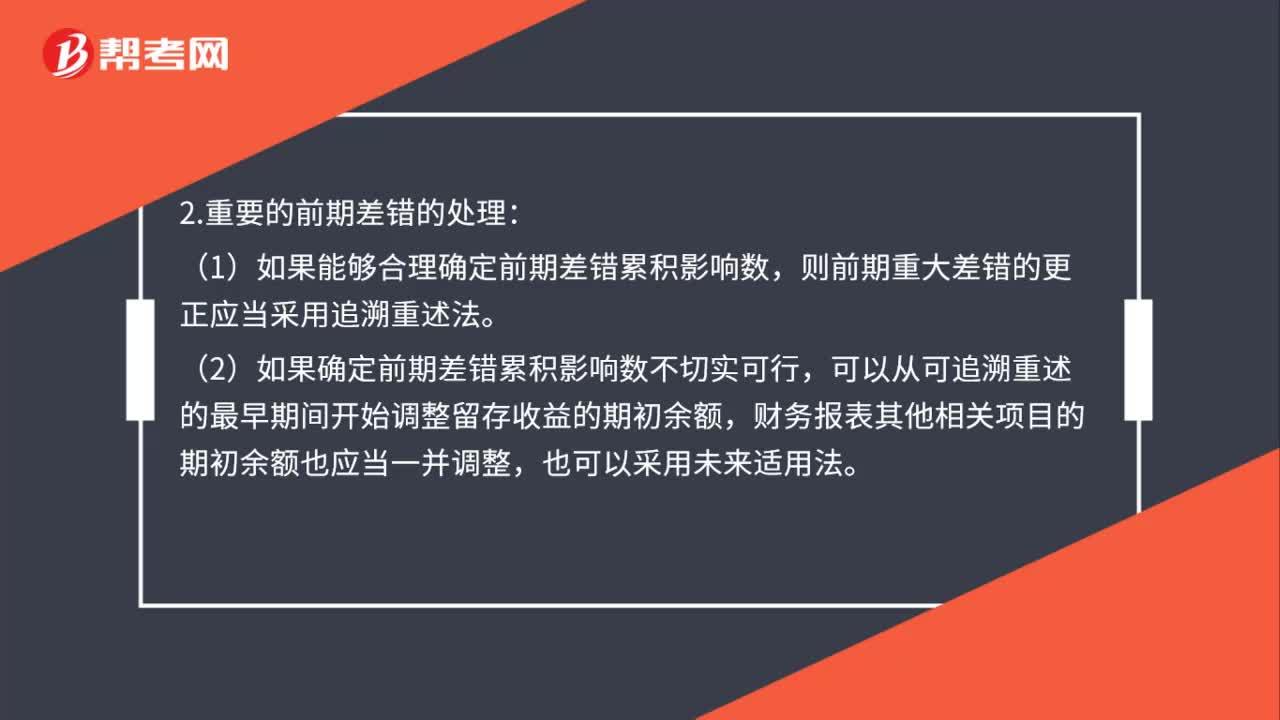

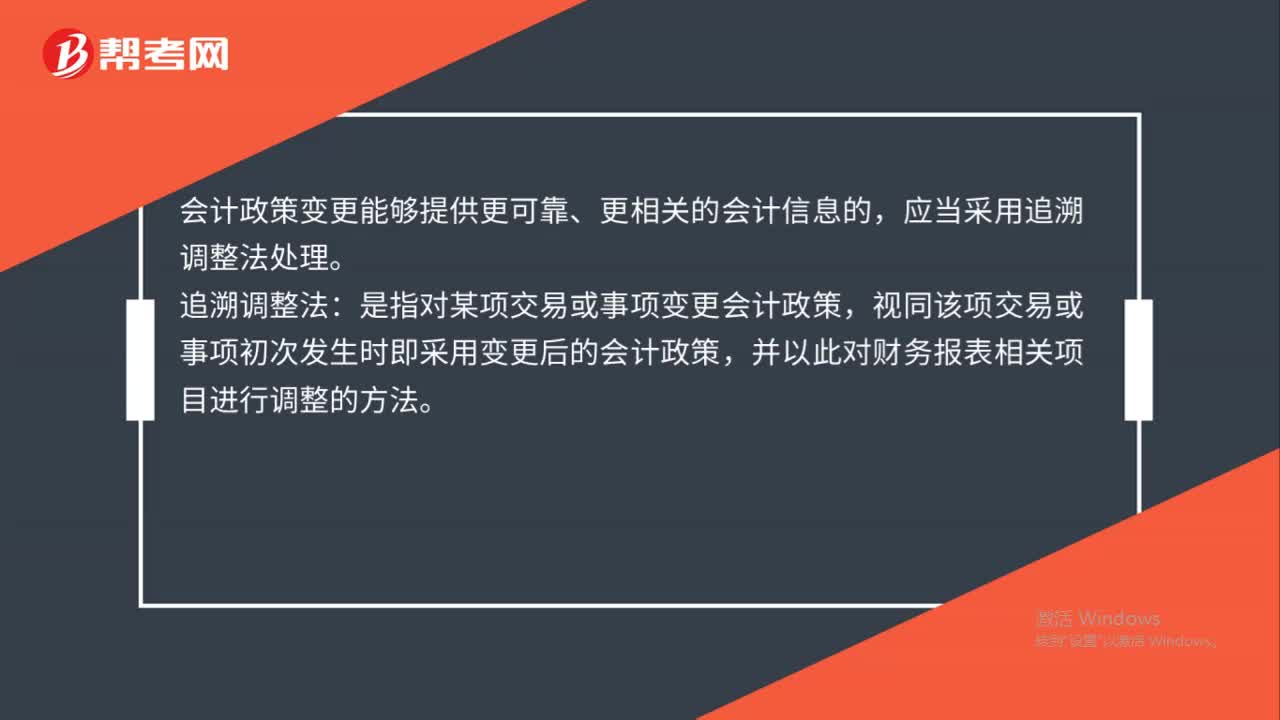

00:37会计政策变更会计如何处理?:会计政策变更会计如何处理?会计政策变更能够提供更可靠、更相关的会计信息的,应当采用追溯调整法处理。追溯调整法:是指对某项交易或事项变更会计政策,视同该项交易或事项初次发生时即采用变更后的会计政策,并以此对财务报表相关项目进行调整的方法。

05:49

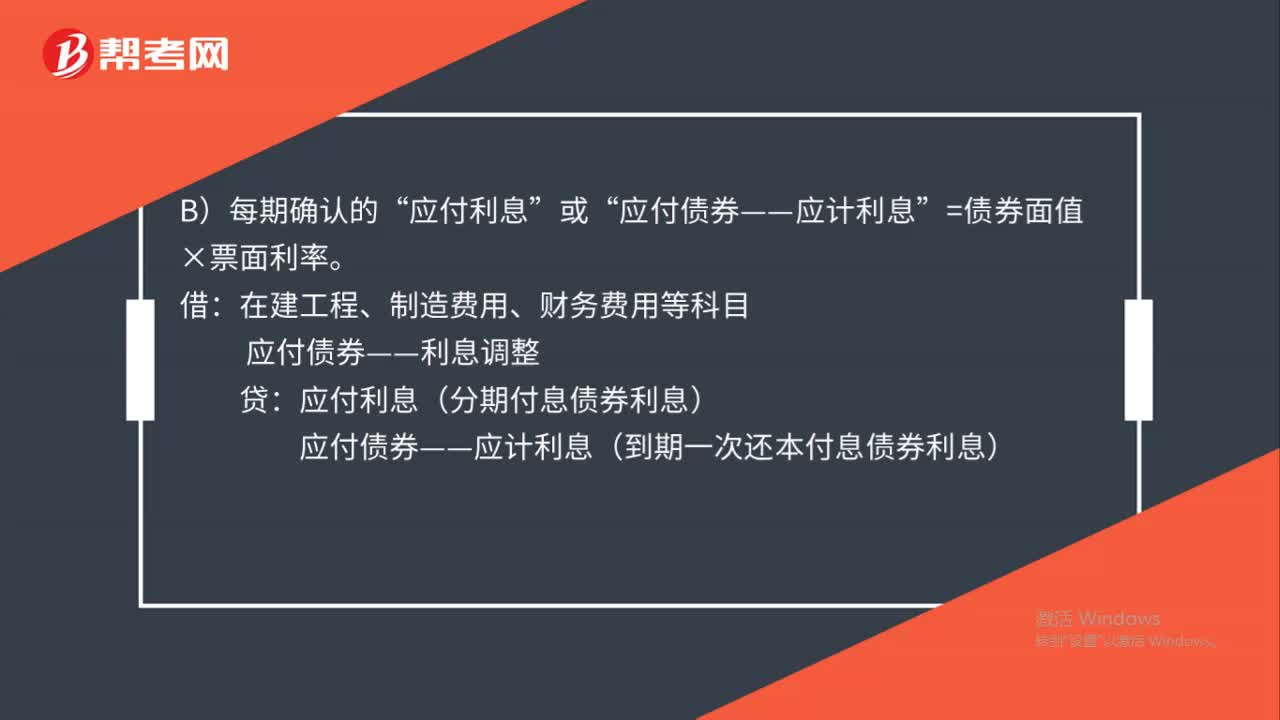

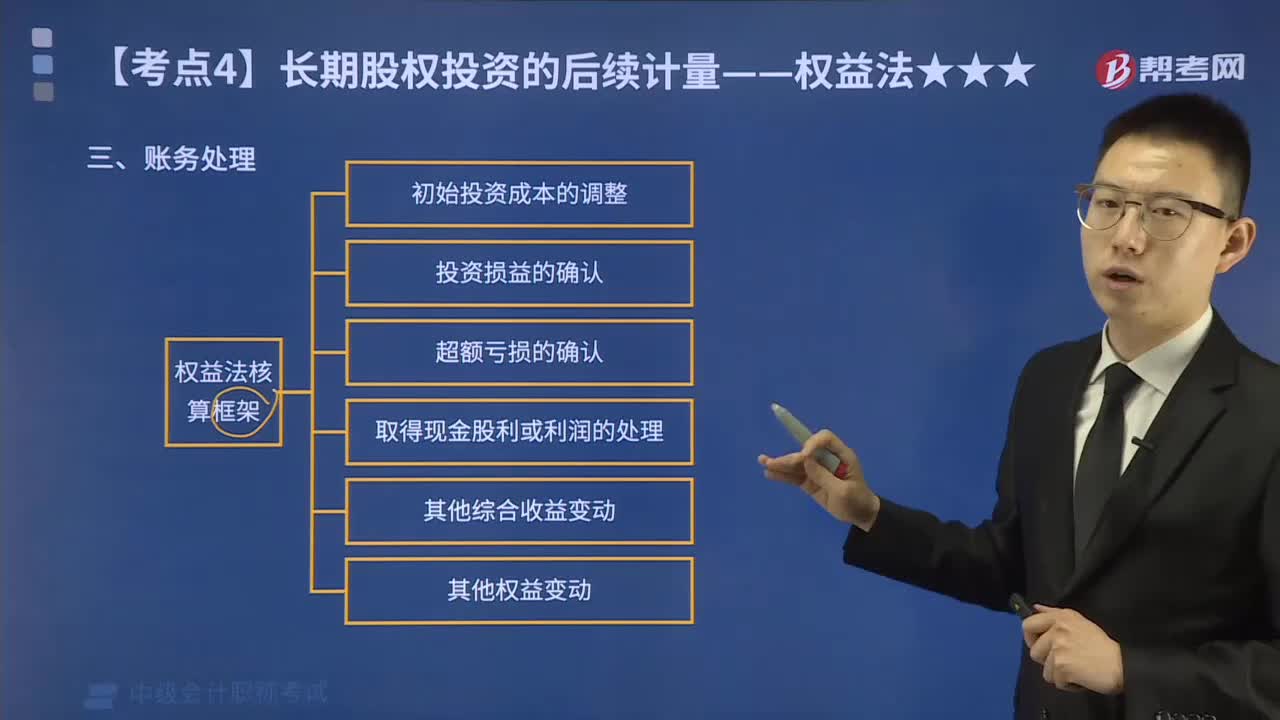

05:49长期股权投资的权益法如何进行账务处理?:长期股权投资的权益法如何进行账务处理?对子公司的长期股权投资应当按成本法核算,对合营企业、联营企业的长期股权投资应当按权益法核算。权益法是指投资以初始投资成本计量后,根据被投资单位所有者权益的变动,投资企业按应享有(或应分担)被投资企业所有者权益的份额调整其投资(长期股权投资)账面价值的方法。(1)初始投资成本大于取得投资时应享有被投资单位可辨认净资产公允价值份额的。

04:55

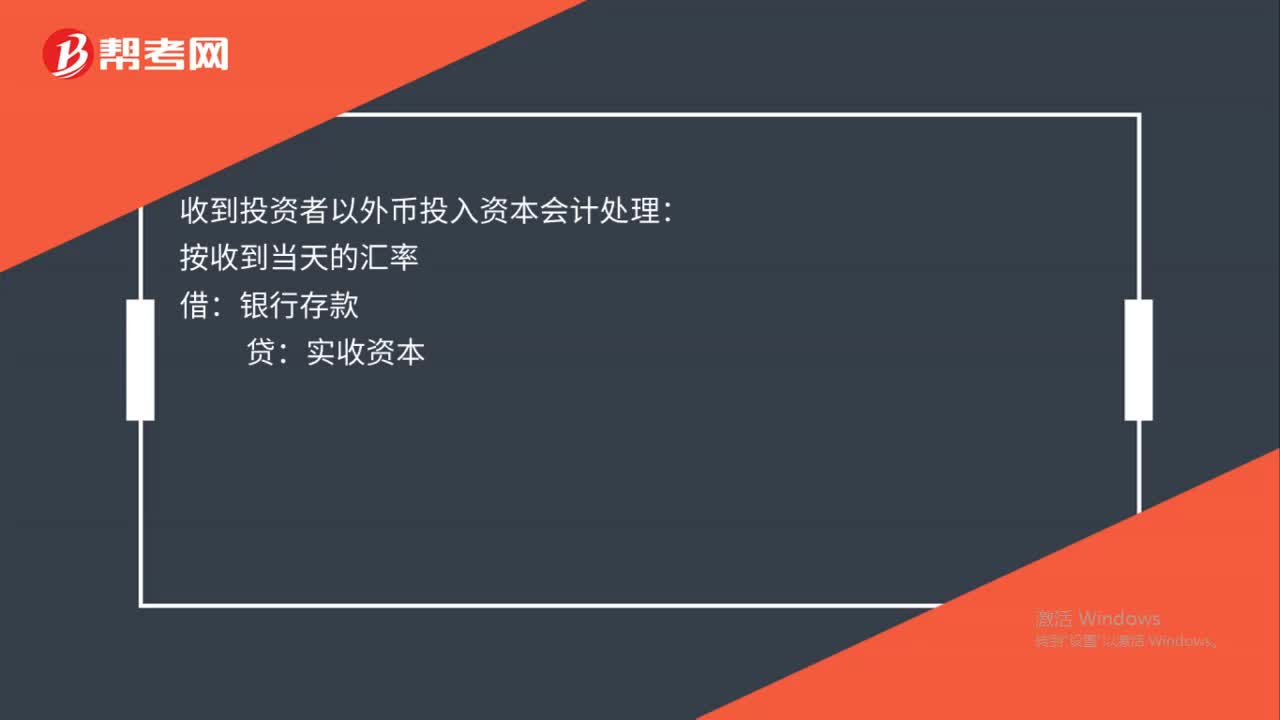

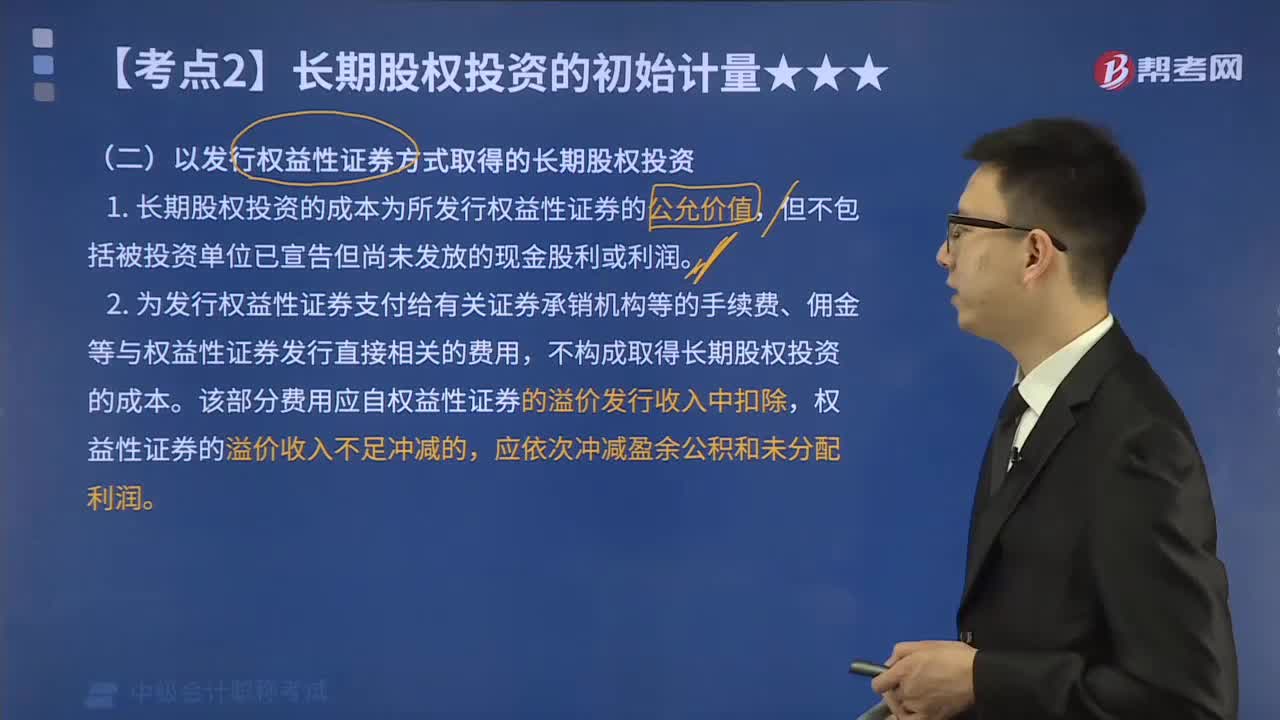

04:55以发行权益性证券方式取得的长期股权投资如何进行会计处理?:以发行权益性证券方式取得的长期股权投资如何进行会计处理?企业合并以外的其他方式取得的长期股权投资(对联营、合营企业的投资):以发行权益性证券方式取得的长期股权投资。1.长期股权投资的成本为所发行权益性证券的公允价值,但不包括被投资单位已宣告但尚未发放的现金股利或利润。2.为发行权益性证券支付给有关证券承销机构等的手续费、佣金等与权益性证券发行直接相关的费用,不构成取得长期股权投资的成本。

01:13

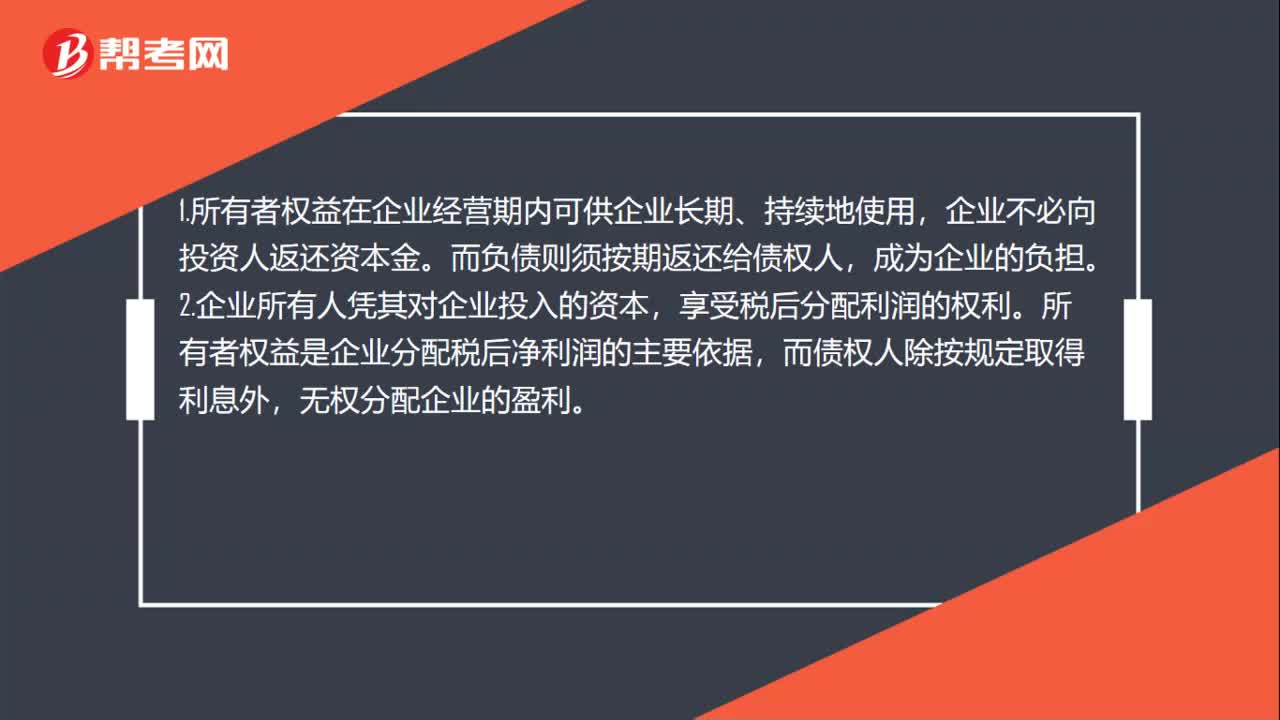

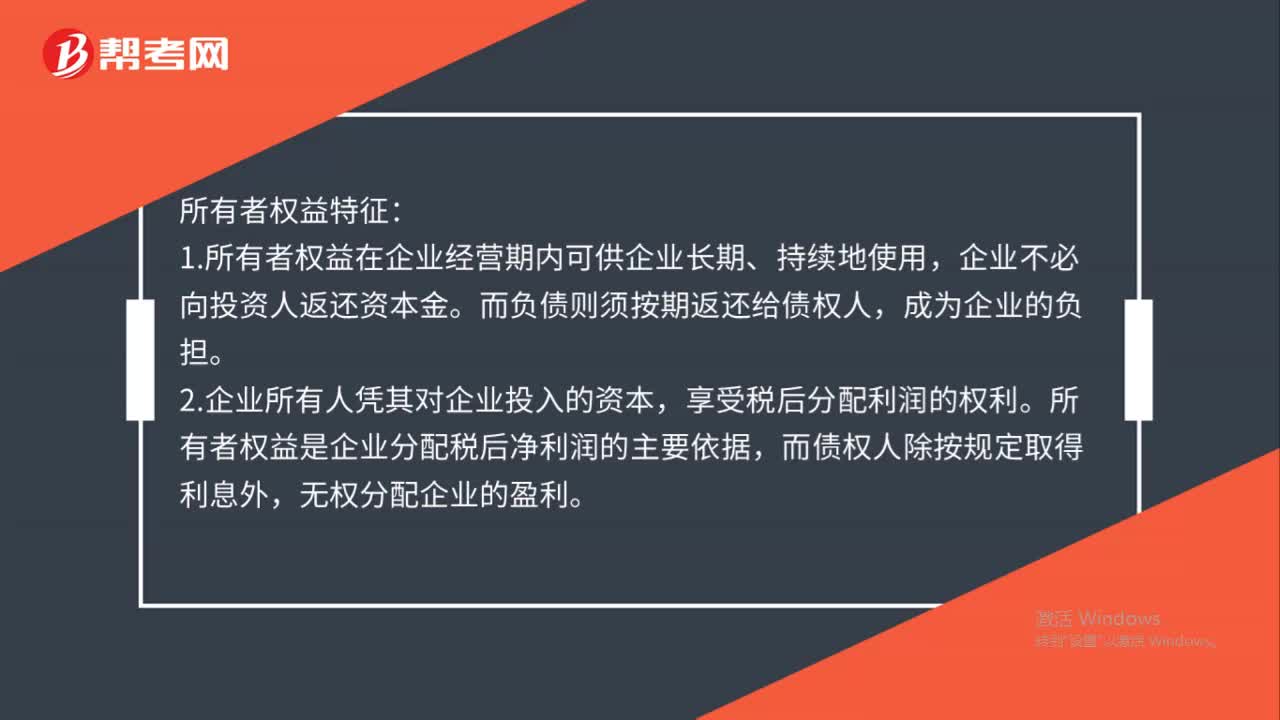

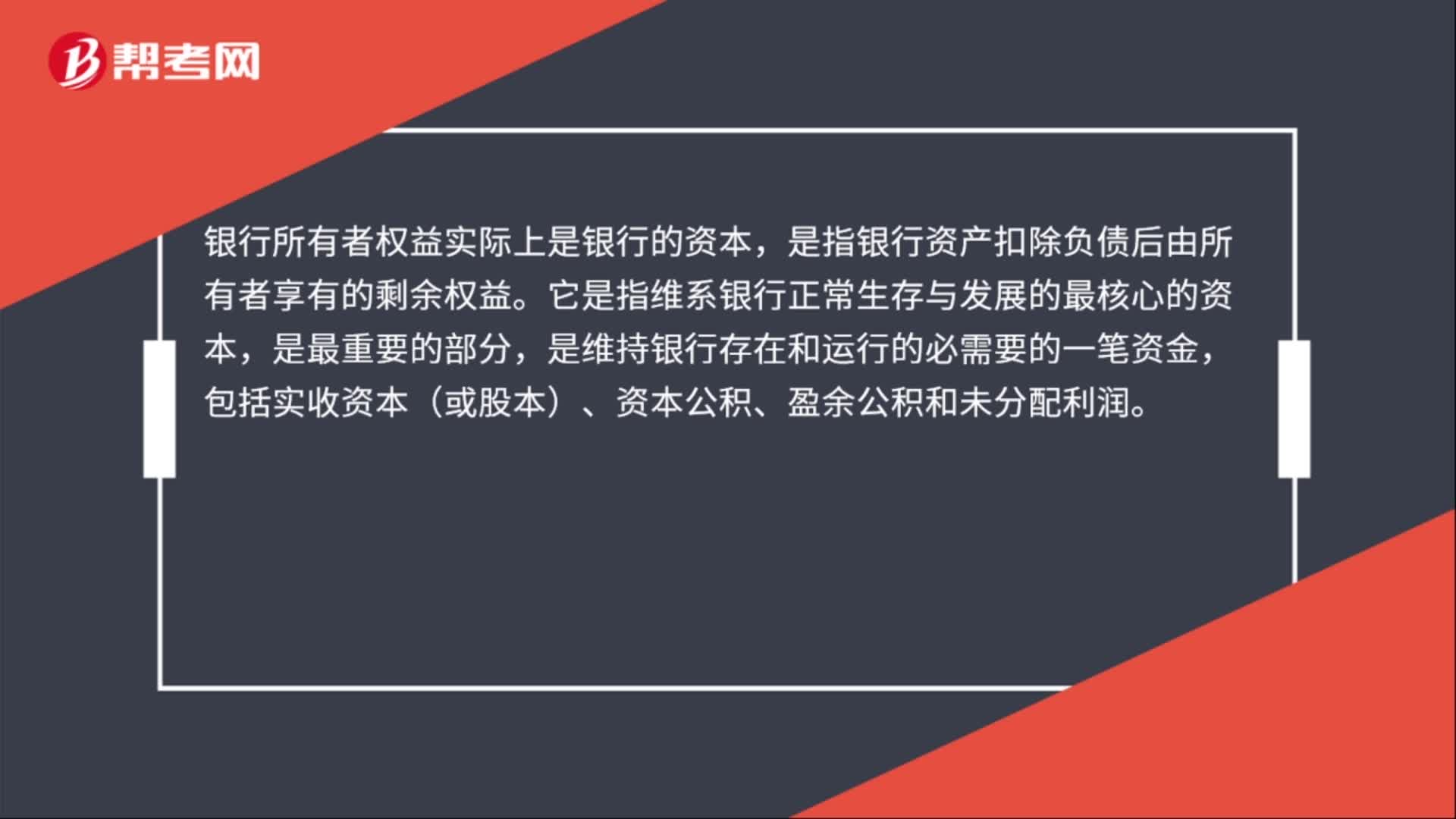

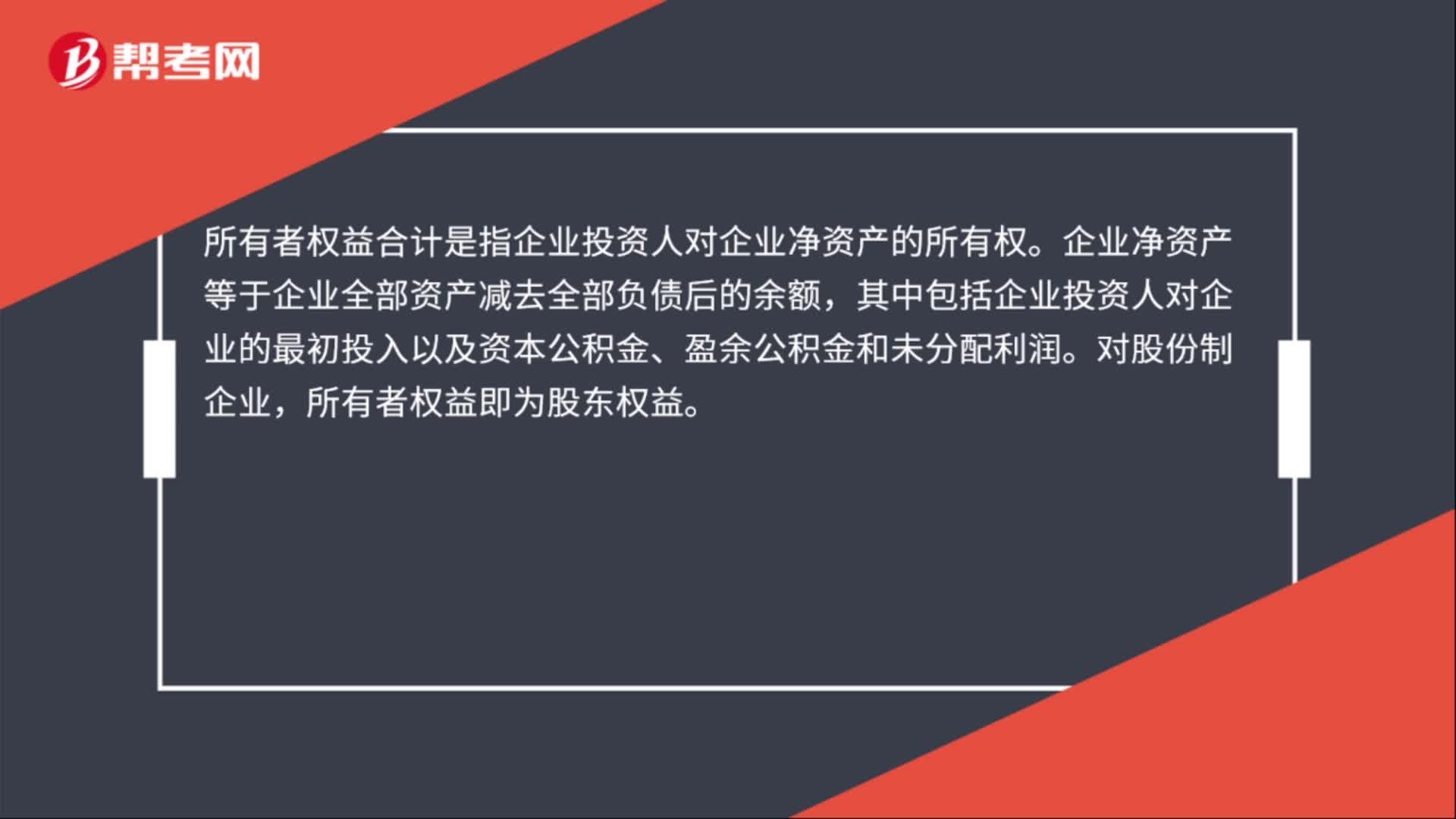

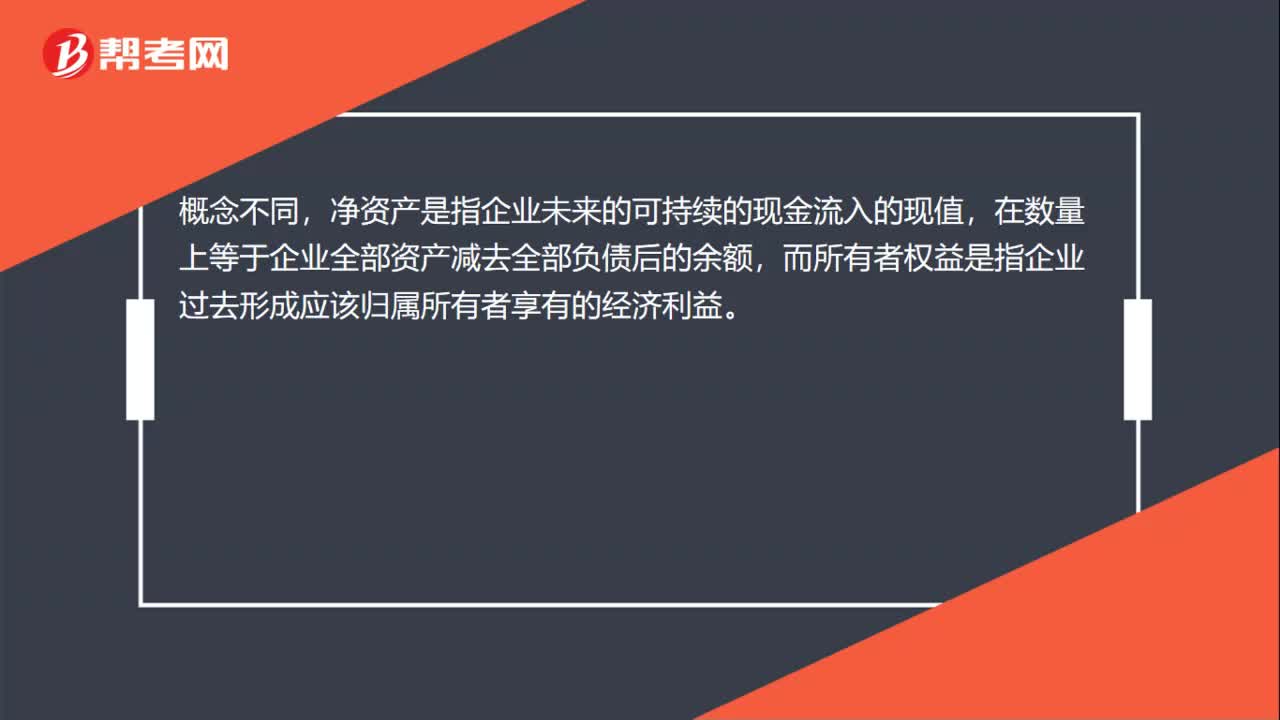

01:13净资产与所有者权益的区别是什么?:净资产与所有者权益的区别:净资产最终归属股东所有,在不同的计量模式下,体现资产、负债、所在者权益的价值属性不同,就会存在不同的差异,在公允价值计量模式下,同一时间点的净资产的价值并不等于所有者权益的价值;概念不同,净资产是指企业未来的可持续的现金流入的现值,在数量上等于企业全部资产减去全部负债后的余额,而所有者权益是指企业过去形成应该归属所有者享有的经济利益。

01:39

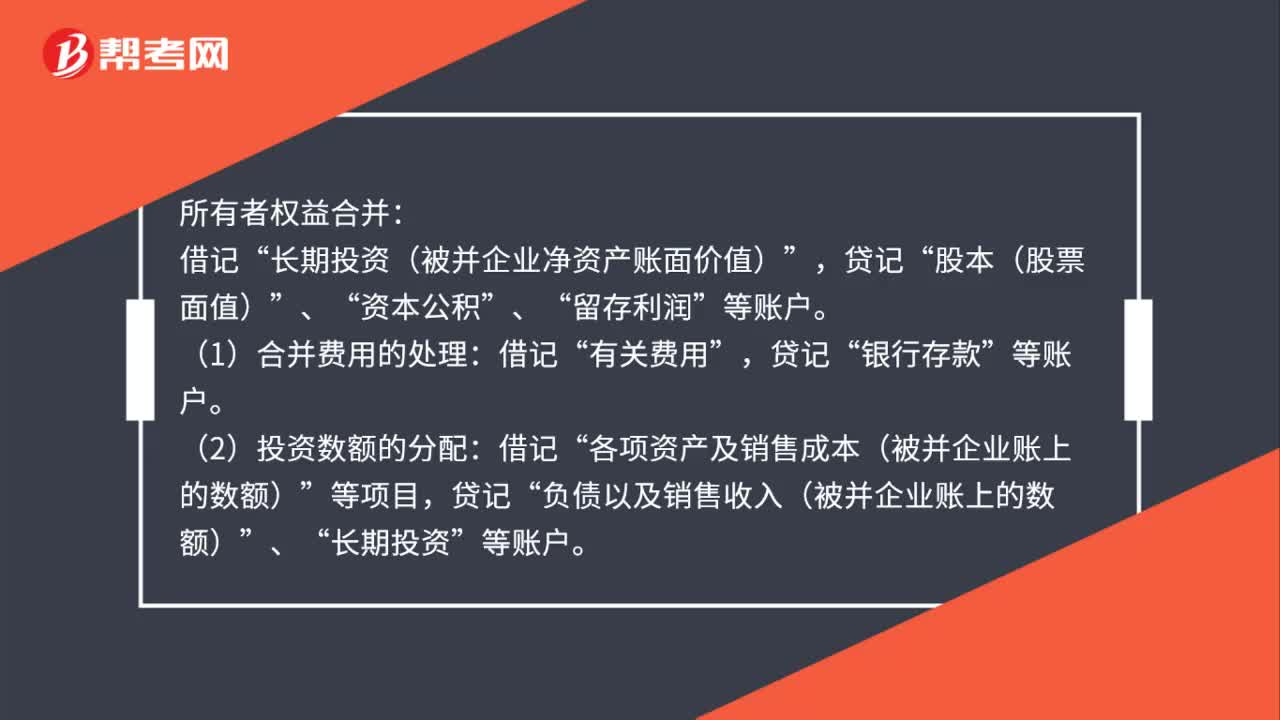

01:39同一控制下企业合并的会计如何处理?:长期股权投资(合并日于享有被合并方相对于最终控制方而言的账面价值的份额):有关资产、负债(支付的合并对价的账面价值)。资本公积——资本溢价或股本溢价(倒挤),资本公积。当资本公积在借方时:表示冲减母公司的资本公积(资本溢价或股本溢价):资本公积(资本溢价或股本溢价)的余额不足冲减的,应冲减留存收益(盈余公积和未分配利润),资本公积(资本溢价或股本溢价)(不足冲减部分冲减盈余公积和未分配利润)

02:09

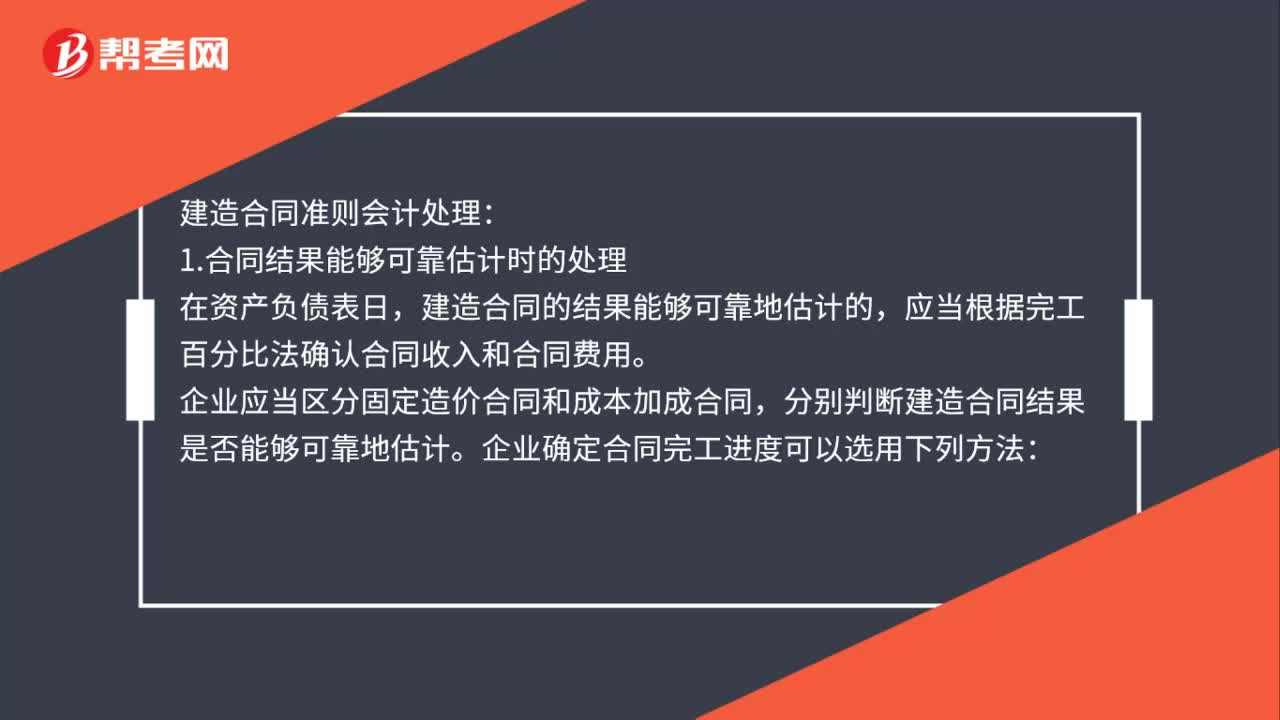

02:09建造合同准则会计如何处理?:建造合同的结果能够可靠地估计的。应当根据完工百分比法确认合同收入和合同费用,企业应当区分固定造价合同和成本加成合同。企业确定合同完工进度可以选用下列方法;(1)累计实际发生的合同成本占合同预计总成本的比例;(2)已经完成的合同工作量占合同预计总工作量的比例。合同成本能够收回的。合同收入根据能够收回的实际合同成本予以确认,合同成本在其发生的当期确认为合同费用,合同成本不可能收回的。

01:39

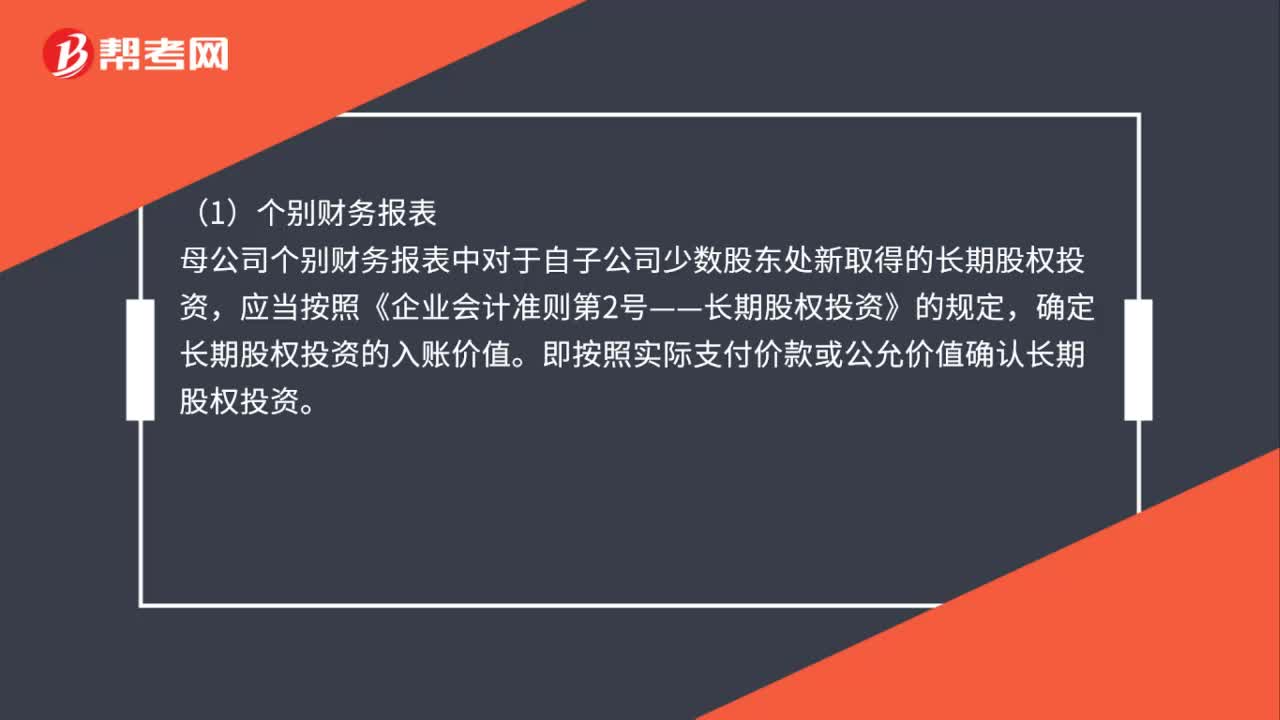

01:39购买子公司少数股权的会计如何处理?:购买子公司少数股权的会计如何处理?购买子公司少数股权的处理:购买少数股东全部或部分权益的,应当分别母公司个别财务报表以及合并财务报表两种情况进行处理:母公司个别财务报表中对于自子公司少数股东处新取得的长期股权投资,应当按照《企业会计准则第2号——长期股权投资》的规定。确定长期股权投资的入账价值。即按照实际支付价款或公允价值确认长期股权投资,母公司购买子公司少数股东拥有的子公司股权。

02:00

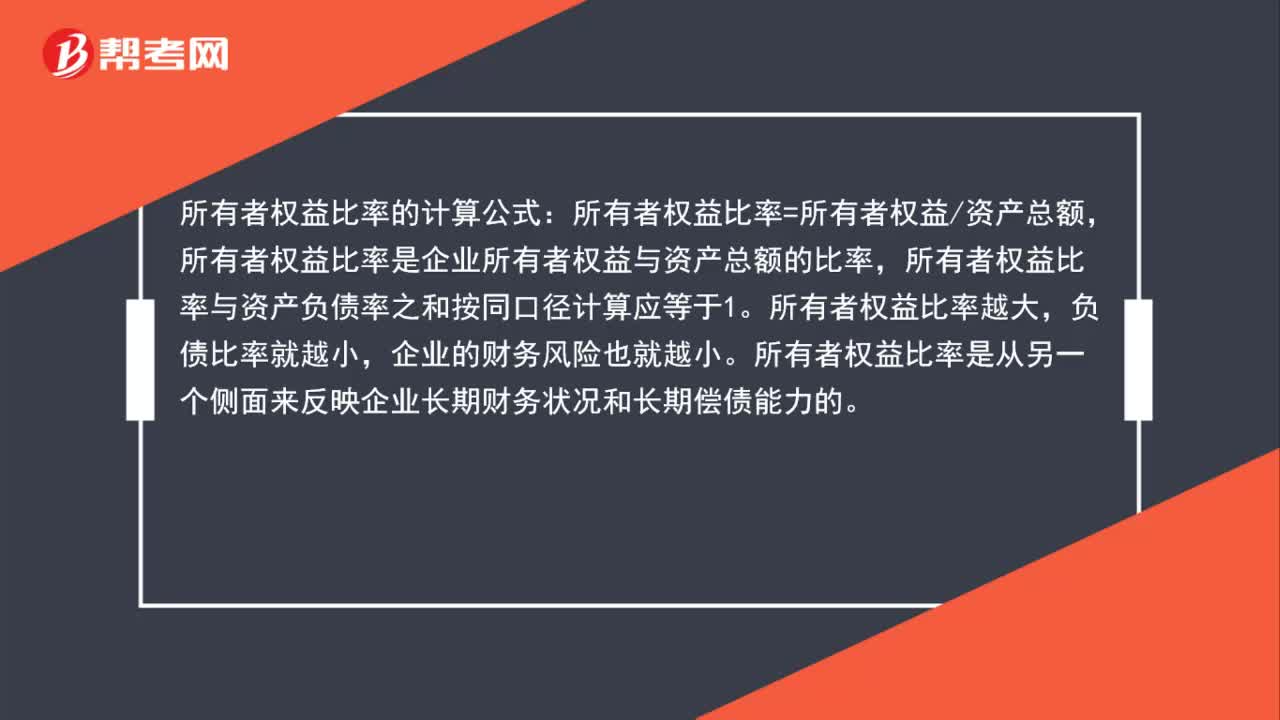

02:00所有者权益比率公式是什么?:所有者权益比率公式是什么?所有者权益比率的计算公式:所有者权益比率=所有者权益资产总额,所有者权益比率是企业所有者权益与资产总额的比率,所有者权益比率与资产负债率之和按同口径计算应等于1。所有者权益比率越大,负债比率就越小,所有者权益比率是从另一个侧面来反映企业长期财务状况和长期偿债能力的。所有者权益比率是表示长期偿债能力保证程度的重要指标,说明企业资产中由投资人投资所形成的资产越多。

01:02

01:02公司所有者权益怎么算?:公司所有者权益怎么算?公司所有者权益的计算公式:所有者权益=资产-负债,所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益,所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况。又体现了保护债权人权益的理念

00:20

00:20所有者权益是什么?:所有者权益是什么?所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益,公司的所有者权益又称为股东权益。

10:46

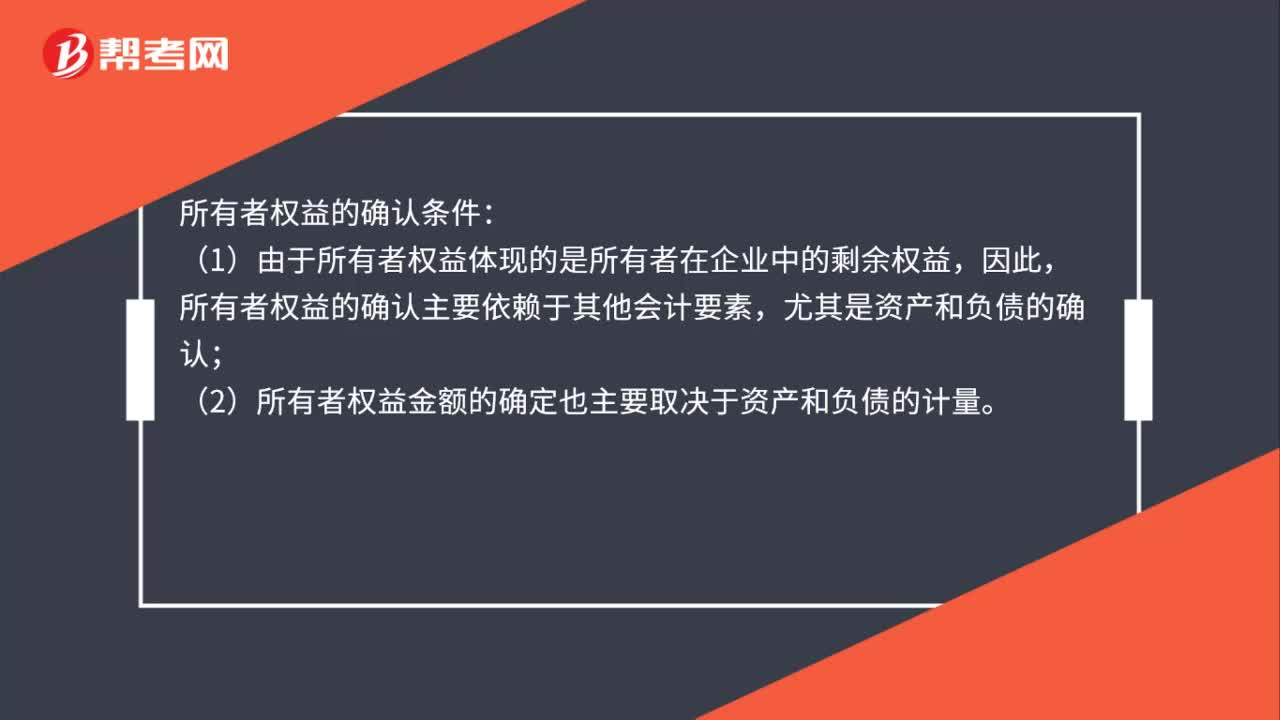

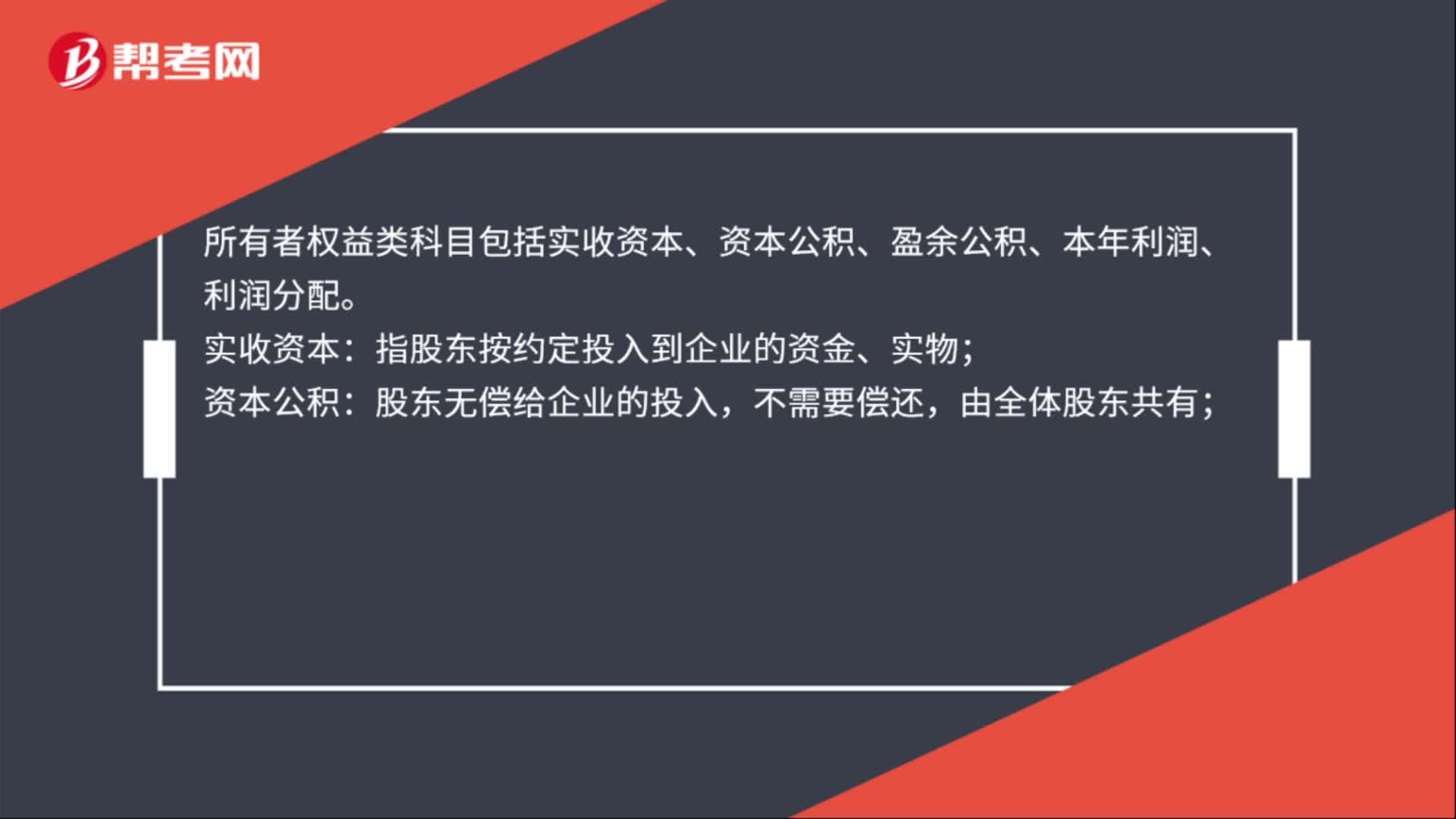

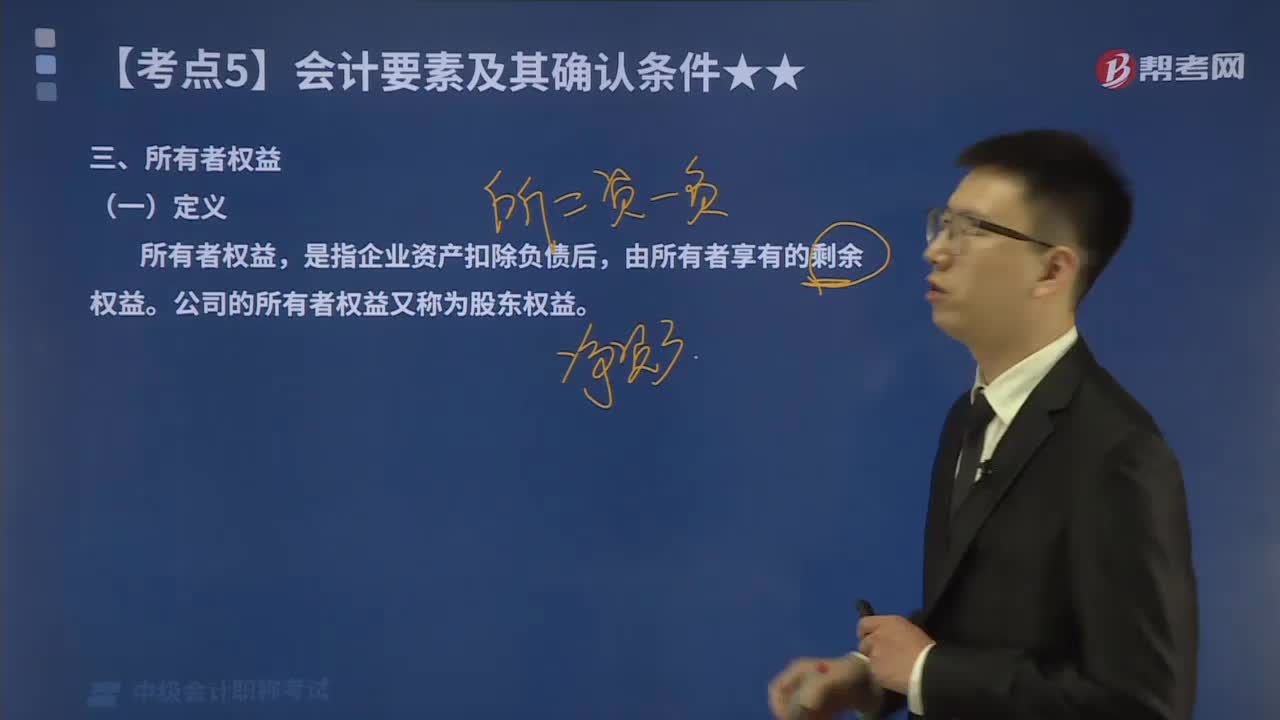

10:46带你了解什么叫做所有者权益?:定义,所有者权益。是指企业资产扣除负债后。由所有者享有的剩余权益,公司的所有者权益又称为股东权益:二、,所有者权益的来源构成,如下图所示;三、所有者权益的确认条件。所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素:尤其是资产和负债的确认所有者权益金额的确定也主要取决于资产和负债的计量【补充】交易事项对所有者权益的影响如下两张表格所示

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日