-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:08

09:08

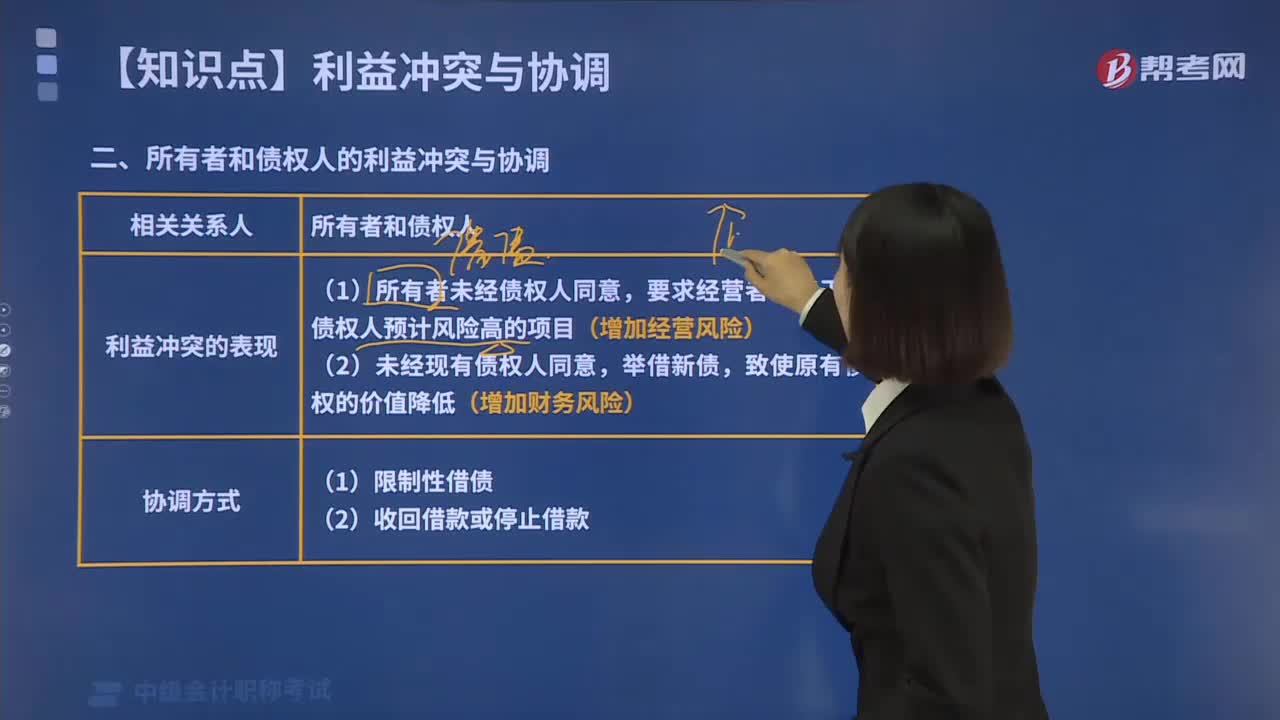

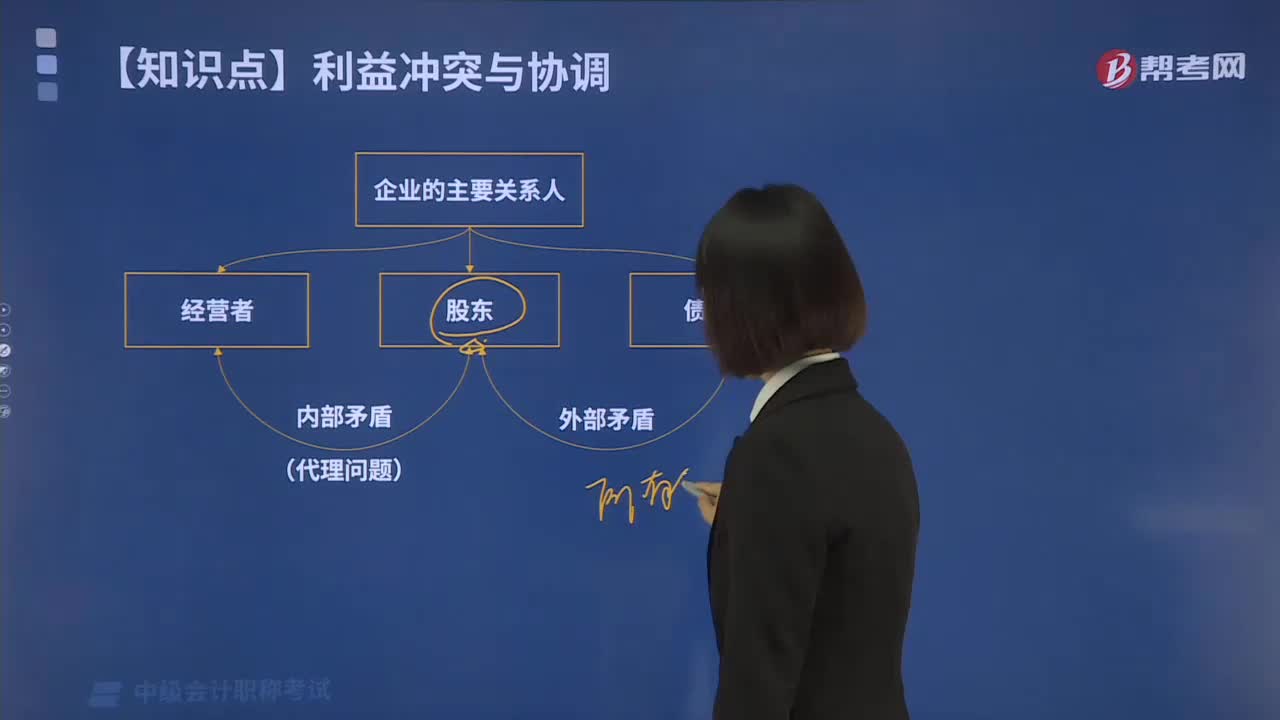

财务管理中所有者与经营者之间有哪些利益冲突?:尽可能使企业相关者的利益分配在数量上和时间上达到动态的协调平衡。所有者与经营者、所有者与债权人的利益冲突与协调至关重要。财务管理中所有者与经营者之间有哪些利益冲突?所有者期望经营者代表他们的利益工作,取决于经营者能够为所有者创造多少财富。经营者和所有者的主要利益冲突是经营者希望在创造财富的同时,激励就是将经营者的报酬与其绩效直接挂钩。以使经营者自觉采取能提高所有者财富的措施。

02:19

02:19

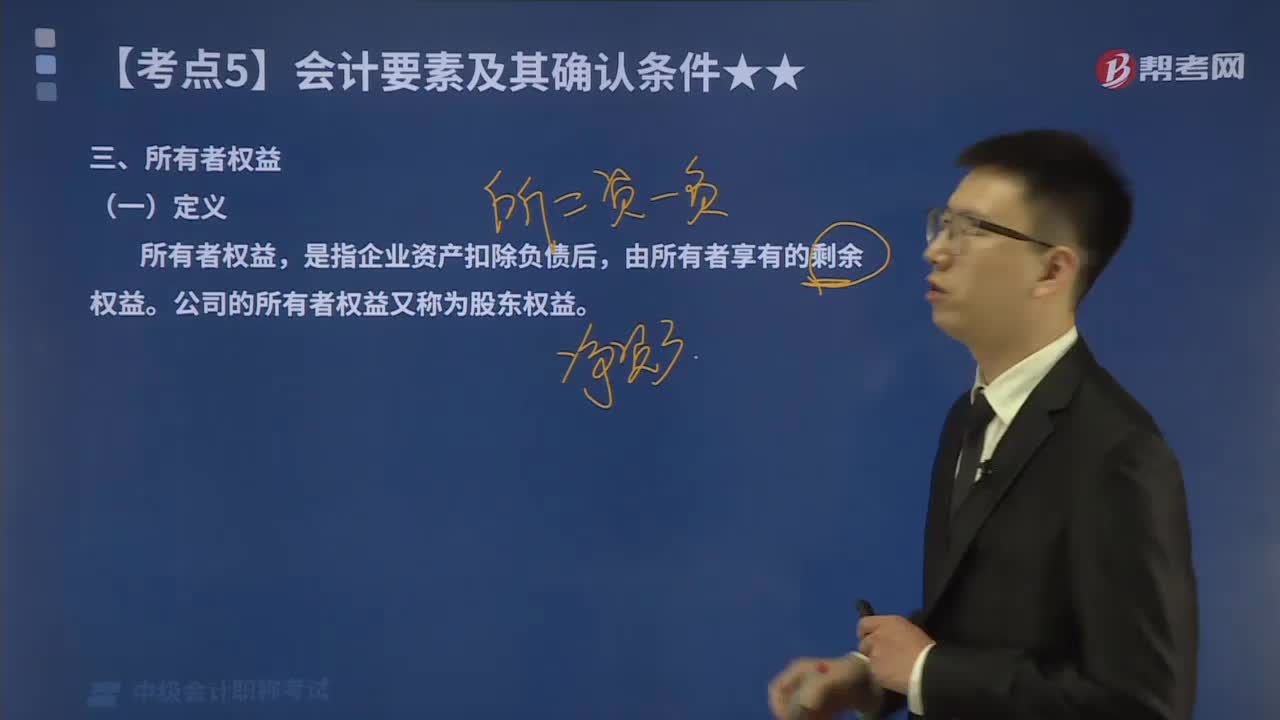

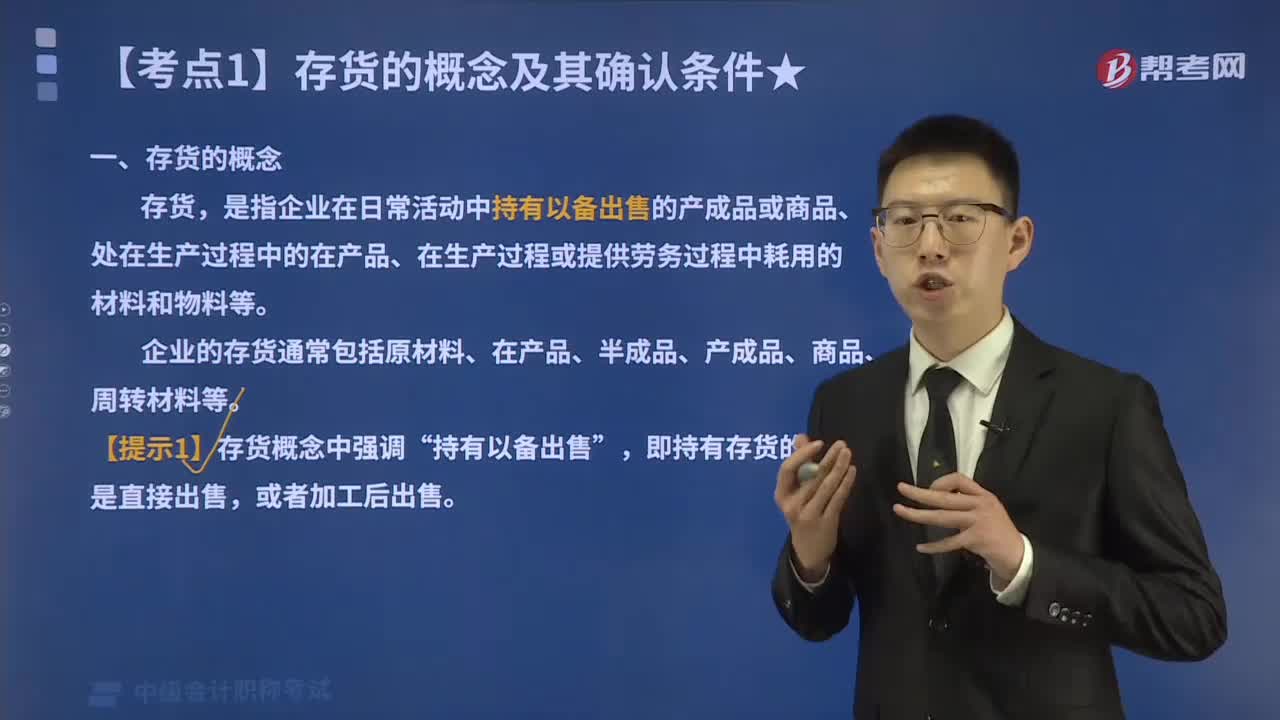

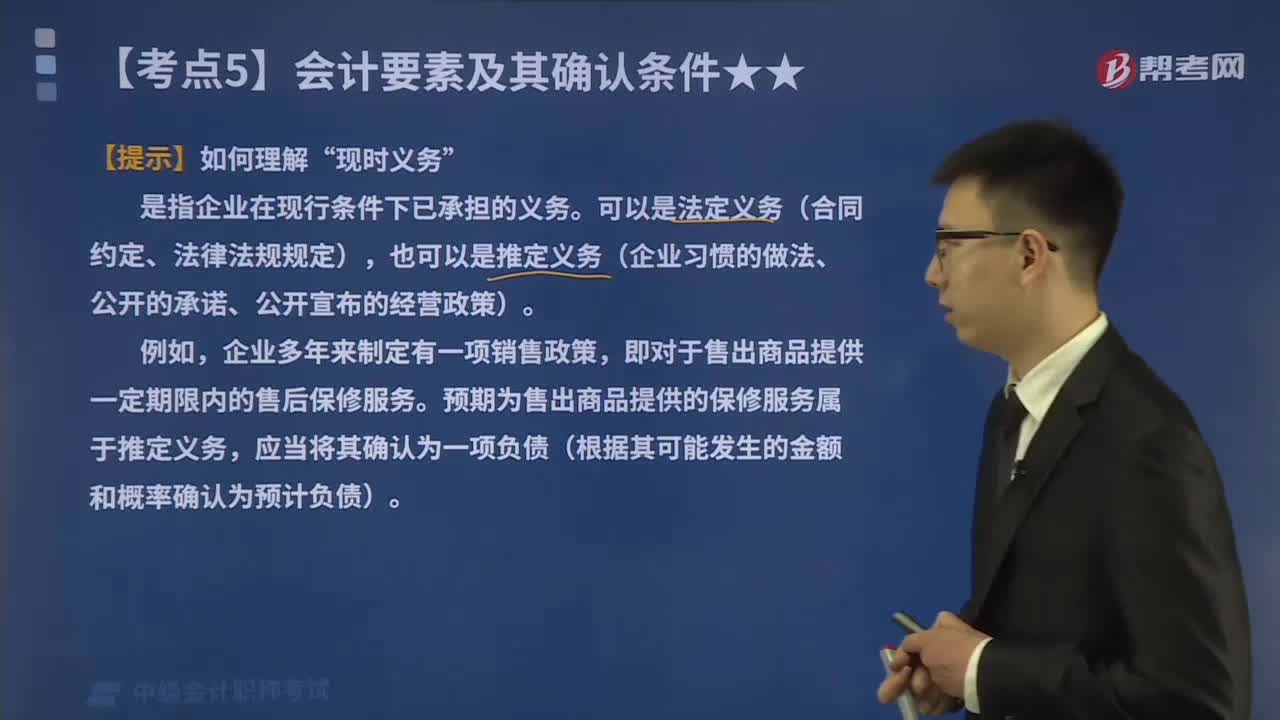

带你了解什么是会计要素中的负债?:负债的定义、特征及确认条件如下表所示:是指企业在现行条件下已承担的义务。可以是法定义务(合同约定、法律法规规定),也可以是推定义务(企业习惯的做法、公开的承诺、公开宣布的经营政策)。即对于售出商品提供一定期限内的售后保修服务。预期为售出商品提供的保修服务属于推定义务,应当将其确认为一项负债(根据其可能发生的金额和概率确认为预计负债)。【2016中级会计考试真题】负债是企业承担的现时义务。

02:00

02:00

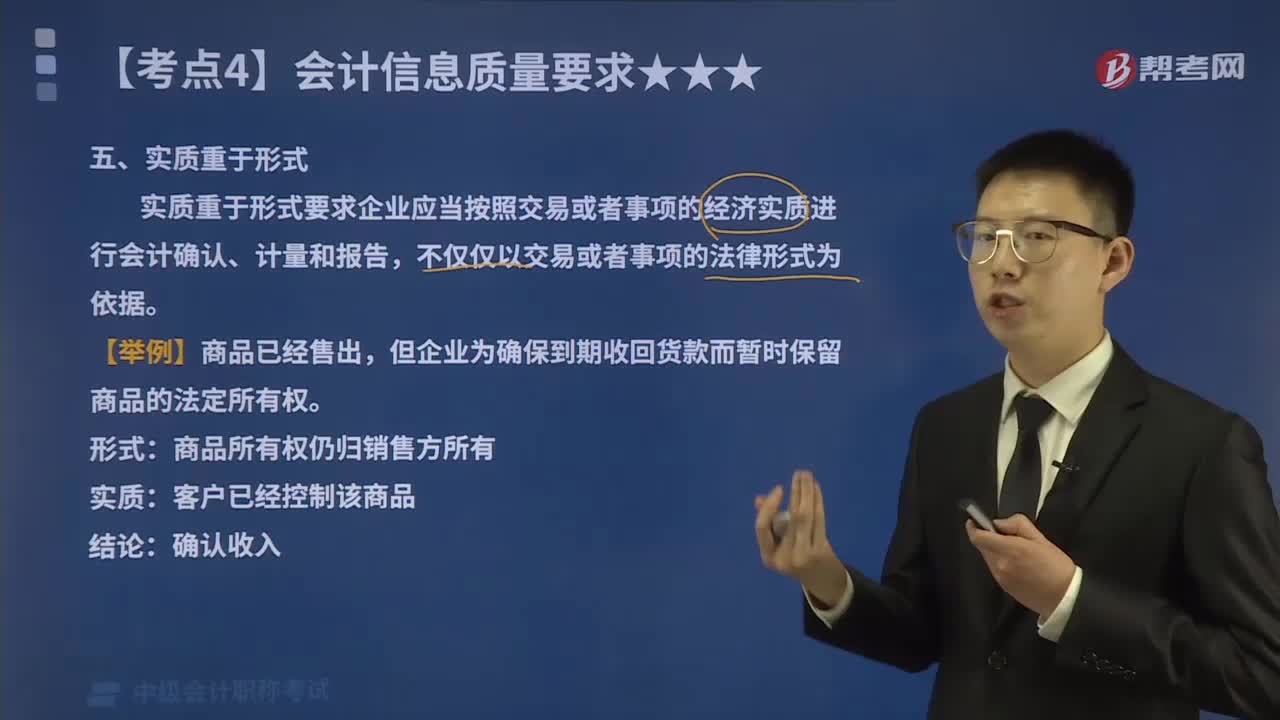

带你了解什么叫做实质重于形式?:实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。企业发生的交易或事项在多数情况下,其经济实质和法律形式是一致的。以融资租赁方式租入的资产虽然从法律形式来讲企业并不拥有其所有权,但是由于租赁合同中规定的租赁期相当长,租赁期结束时承租企业有优先购买该资产的选择权;在租赁期内承租企业有权支配资产并从中受益等。

03:13

03:13

带你了解我国财务报告目标是什么?:我国企业财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。如下图所示:财务报告外部使用者主要包括投资者、债权人、政府及其有关部门和社会公众等。由于投资者是企业资本的主要提供者,如果财务报告能够满足这一群体的会计信息需求,通常情况下也可以满足其他使用者的大部分信息需求。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日