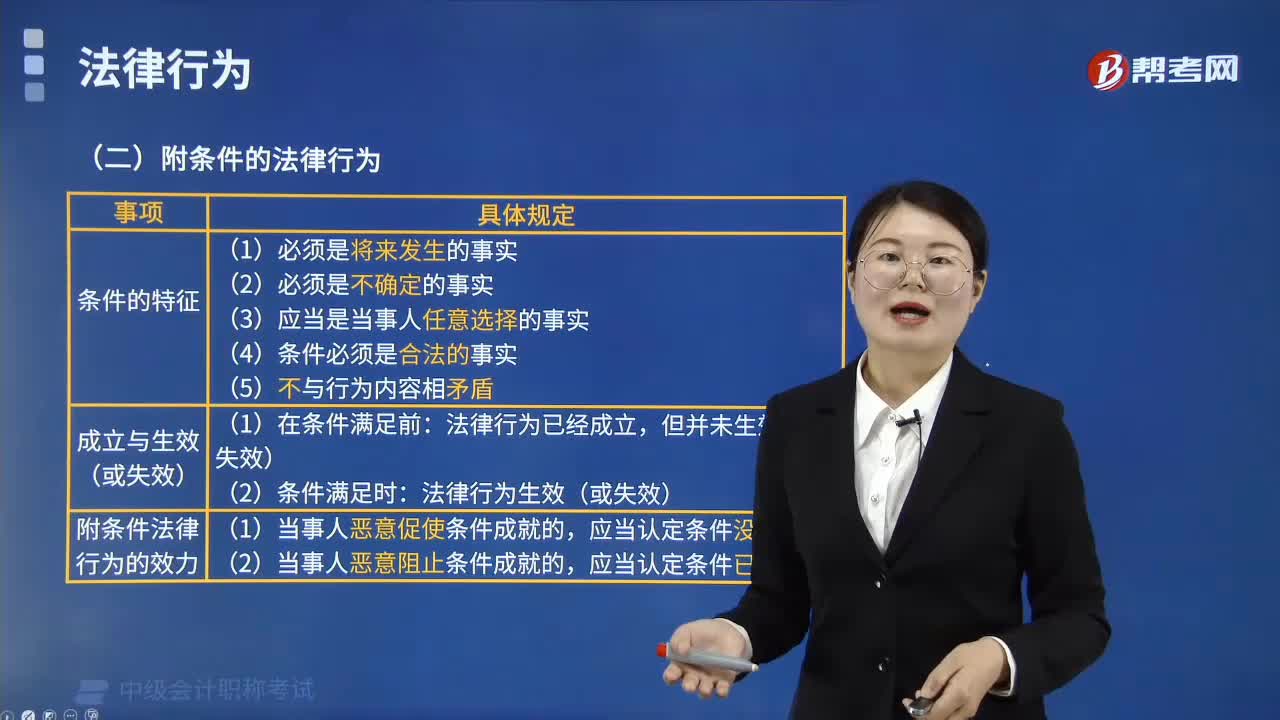

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:32

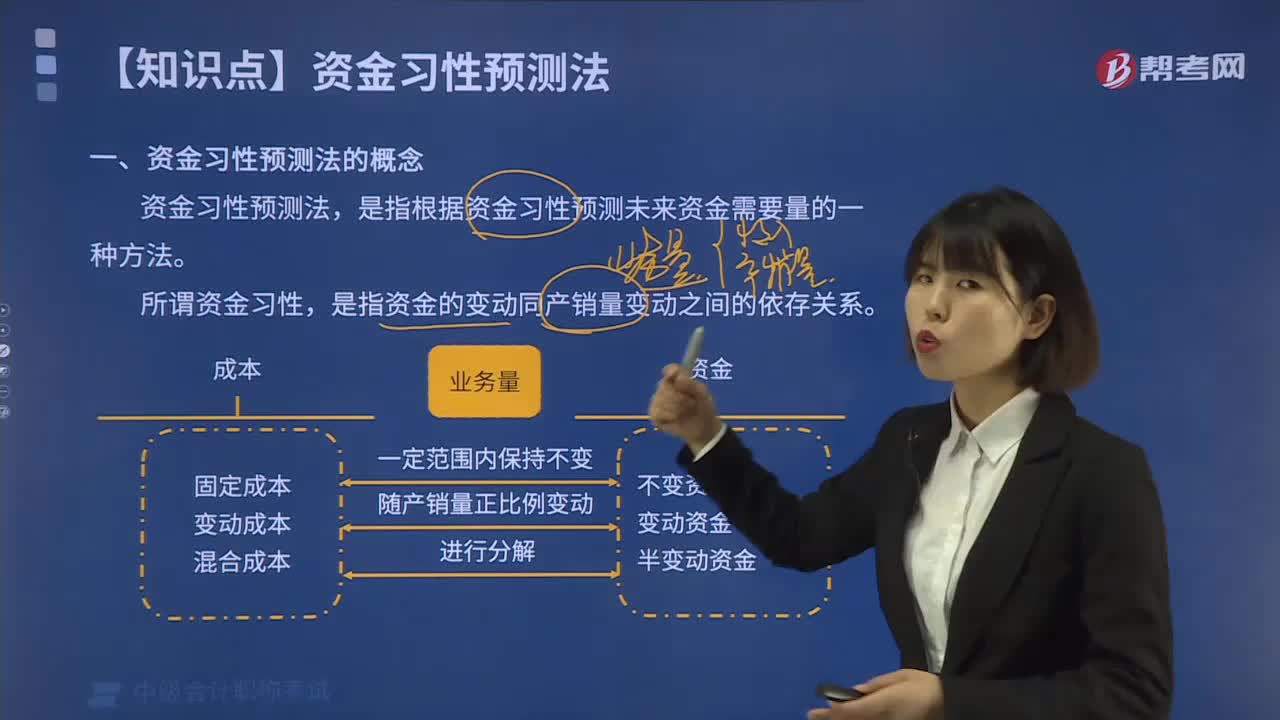

04:32什么叫做资金习性预测法?:资金习性预测法是指根据资金习性预测未来资金需要量的一种方法。是指资金的变动同产销量变动之间的依存关系。一种是根据资金占用总额同产销量的关系来预测资金需要量;另一种是采用逐项分析法分析资金需要量。按照资金同产销量之间的依存关系,可以把资金区分为不变资金、变动资金和半变动资金。不受产销量变动的影响而保持固定不变的那部分资金。是指随产销量的变动而同比例变动的那部分资金。

01:35

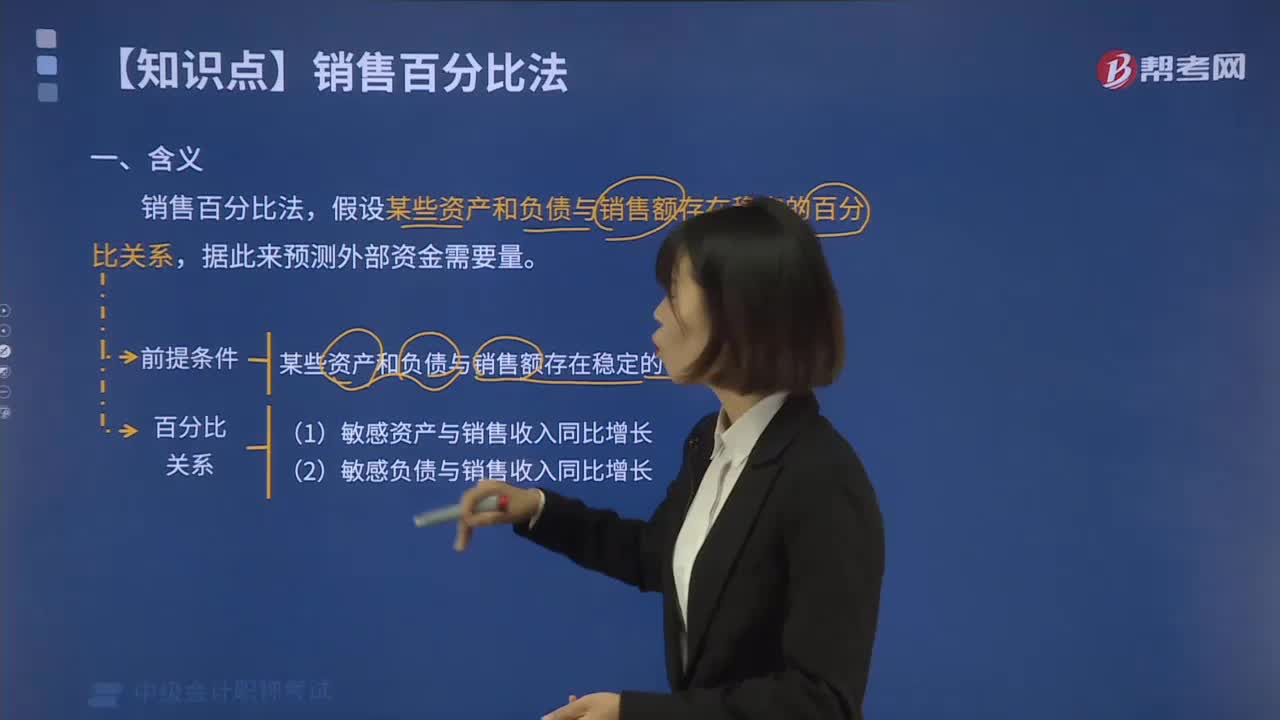

01:35带你解读什么叫做销售百分比法?:销售百分比法是假设某些资产和负债与销售额存在稳定的百分比关系,据此来预测外部资金需要量。为了取得扩大销售所需增加的资产,一部分来自随销售收人同比例增加的流动负债,将反映生产经营规模的销售因素与反映资金占用的资产因素连接起来,根据销售与资产之间的数量比例关系来预计企业的外部筹资需要量。销售百分比法首先假设某些资产与销售额存在稳定的百分比关系,根据销售与资产的比例关系预计资产额。

10:46

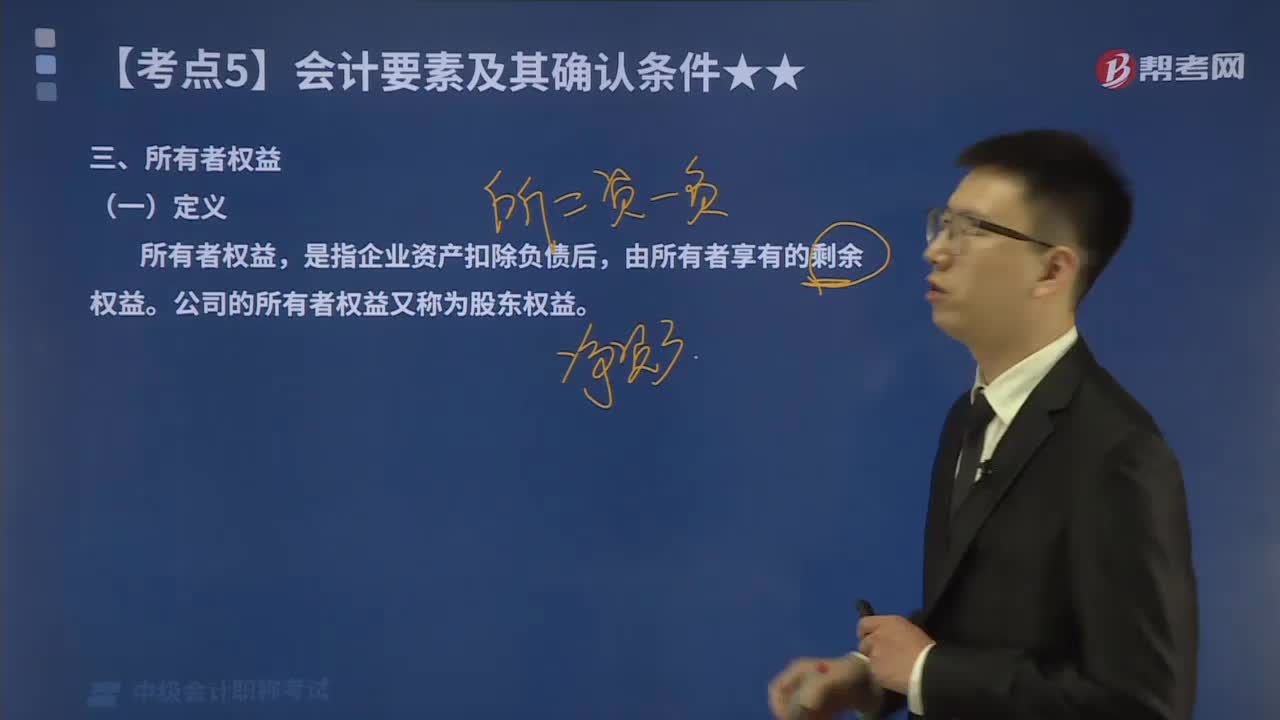

10:46带你了解什么叫做所有者权益?:定义,所有者权益。是指企业资产扣除负债后。由所有者享有的剩余权益,公司的所有者权益又称为股东权益:二、,所有者权益的来源构成,如下图所示;三、所有者权益的确认条件。所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素:尤其是资产和负债的确认所有者权益金额的确定也主要取决于资产和负债的计量【补充】交易事项对所有者权益的影响如下两张表格所示

02:00

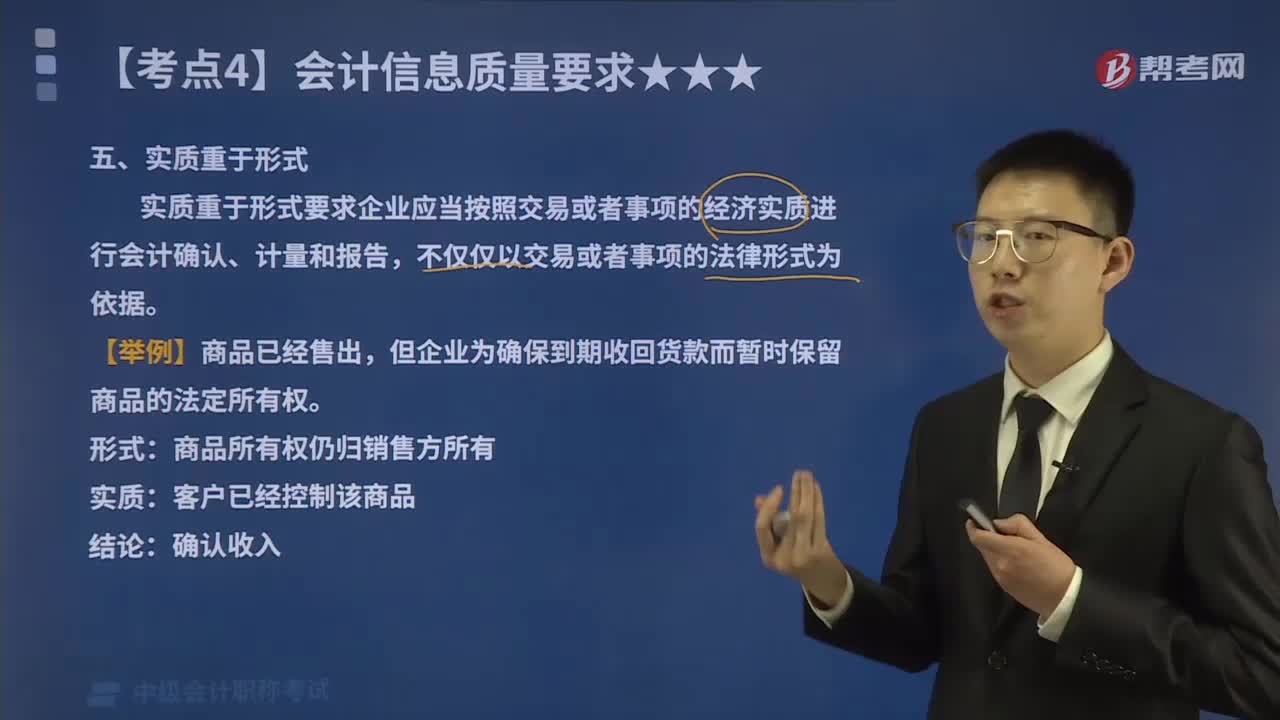

02:00带你了解什么叫做实质重于形式?:实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。企业发生的交易或事项在多数情况下,其经济实质和法律形式是一致的。以融资租赁方式租入的资产虽然从法律形式来讲企业并不拥有其所有权,但是由于租赁合同中规定的租赁期相当长,租赁期结束时承租企业有优先购买该资产的选择权;在租赁期内承租企业有权支配资产并从中受益等。

02:18

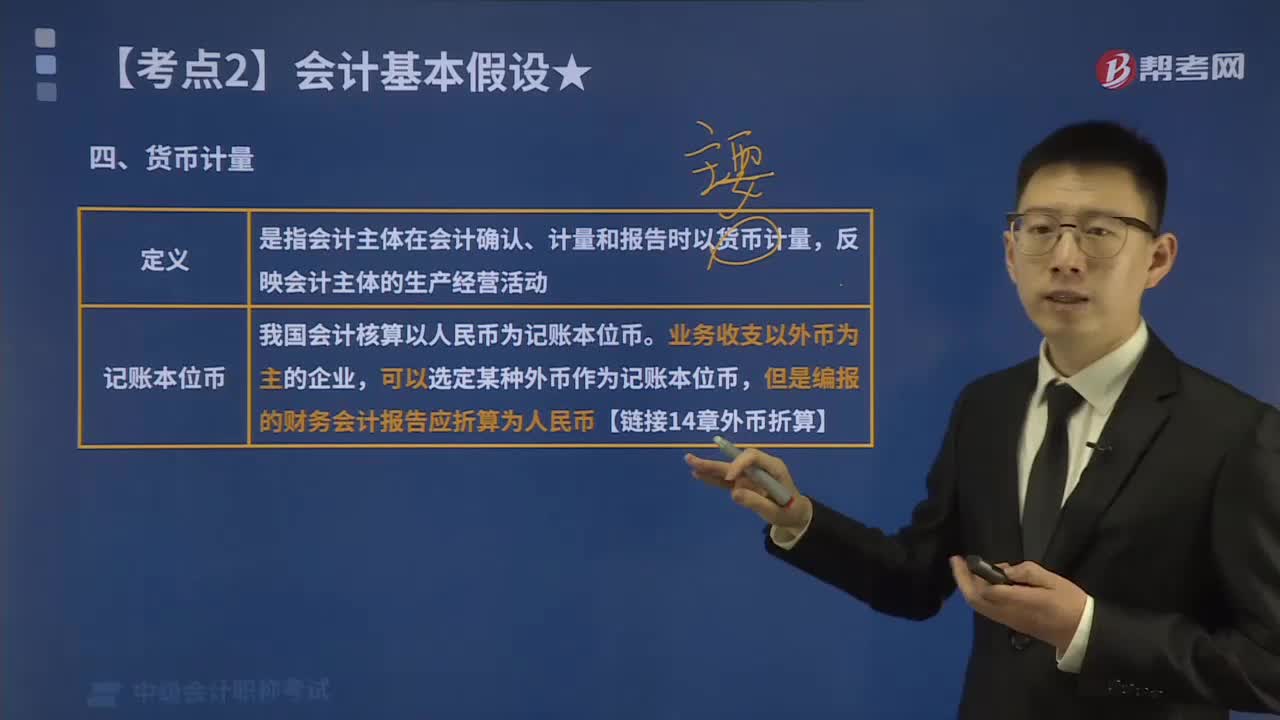

02:18带你快速读懂什么是货币计量?:一、货币计量的定义,是指会计主体在会计确认、计量和报告时以货币计量。反映会计主体的生产经营活动,必须综合反映会计主体的各项经济活动,我国会计核算以人民币为记账本位币。可以选定某种外币作为记账本位币。但是编报的财务会计报告应折算为人民币【链接14章外币折算】,它利用通用的货币计量单位进行全部的计量活动,很多影响企业的活动很难或无法用货币来计量,却无法用货币对其准确计量。虽然会计中使用了货币计量概念

02:50

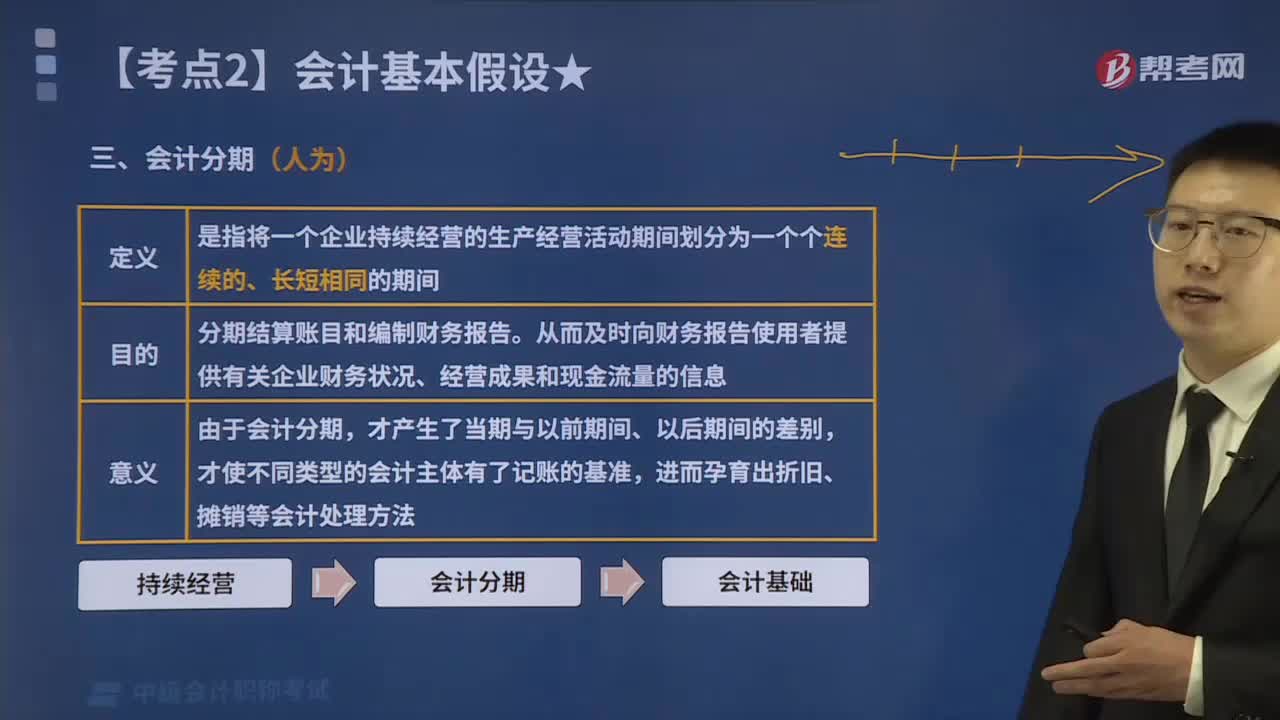

02:50快速读懂什么是会计分期?:是指将一个企业持续经营的生产经营活动期间划分为一个个连续的、长短相同的期间。分期结算账目和编制财务报告,从而及时向财务报告使用者提供有关企业财务状况、经营成果和现金流量的信息,由于会计分期。才使不同类型的会计主体有了记账的基准,进而孕育出折旧、摊销等会计处理方法。四、会计期间的分类;短于一个完整会计年度的报告期间,最常见的会计分期是一年,按年度编制的财务会计报告也称为年报:

04:40

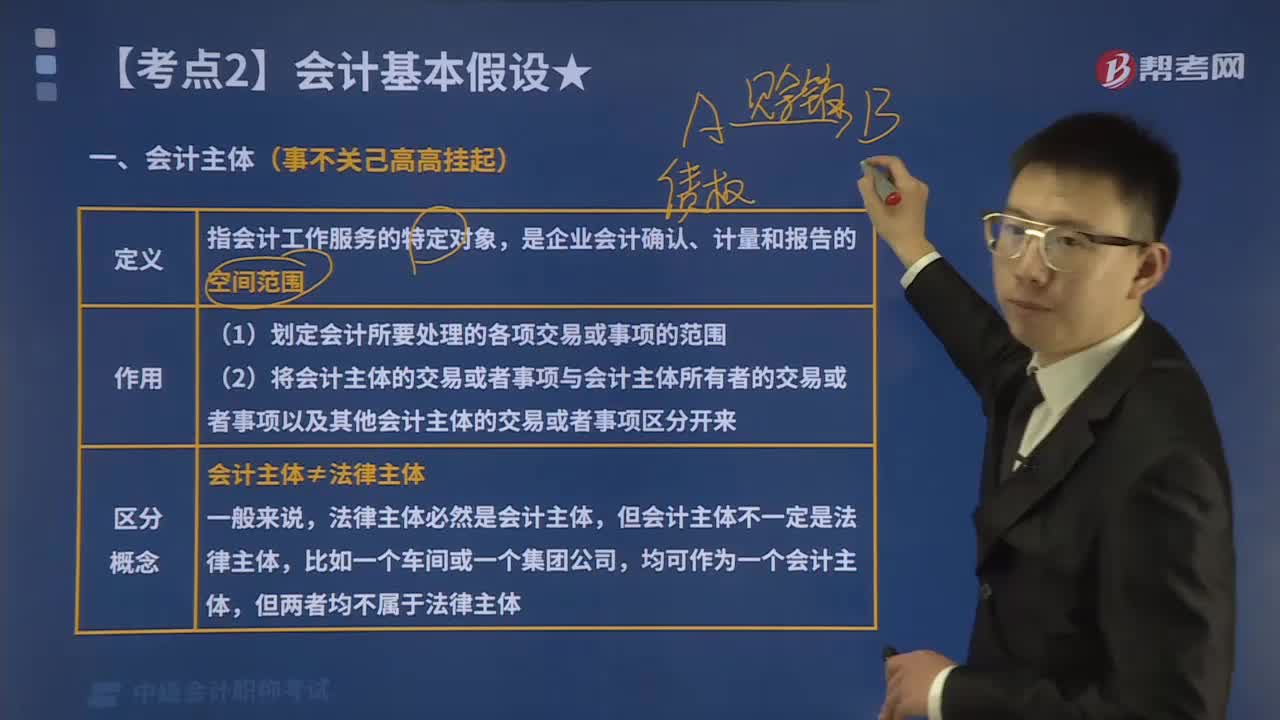

04:40带你读懂什么是会计主体?:会计主体是指会计工作服务的特定对象。(2)将会计主体的交易或者事项与会计主体所有者的交易或者事项以及其他会计主体的交易或者事项区分开来,三、会计主体不同于法律主体。法律主体必然是一个会计主体,但会计主体不一定是法律主体,母子公司虽然是不同的法律主体母子公司分别也是会计主体。就有必要将这个企业集团作为一个会计主体,编制合并会计报表此处的企业集团不是一个法律主体。

03:13

03:13带你了解我国财务报告目标是什么?:我国企业财务报告的目标是向财务报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任履行情况,有助于财务报告使用者作出经济决策。如下图所示:财务报告外部使用者主要包括投资者、债权人、政府及其有关部门和社会公众等。由于投资者是企业资本的主要提供者,如果财务报告能够满足这一群体的会计信息需求,通常情况下也可以满足其他使用者的大部分信息需求。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日